结论

新增贷款和社融大超预期,主要由政府债券发行前置以及企业短期贷款贡献,体现了政府信用扩张的决心,有利于提振市场信心;但结构上体现出消费与企业长期投资的低迷,或预示未来仍需降息提振消费与投资。

数据

1月份M1历史首次负增长,同比为-1.9%,比上个月大幅回落5.4个百分点。M1同比反映了经济实体消费需求,其持续下降说明经济活力仍在放缓。1月份M2同比为9.8%,比上个月上升了0.8个百分点。M1和M2的剪刀差继续大幅走阔。

1月份社融规模增量为6.17万亿元,比上年同期多9842亿元,1月份社融存量增速为10.5%,比上个月上升了0.2个百分点。1月份新增信贷为3.98万亿,相比去年同期增加4000亿。

要点

M1同比为-1.9%,与《明年初M1同比或负增长——7月份金融数据点评》预测一致。M2同比大幅提升,但(M2-M1)/M1同时大幅抬升显示出储蓄倾向的上升。社融增速继续反弹,显示了中国政府的信用扩张能力,避免了央行副行长刘国强所担忧的“信贷塌方”,大大提振了市场信心。

新增社融增量中,政府债券与短期融资贡献最大,社融结构仍存在优化空间。今年政府债券发行明显前置,但政府债券存量增速一月份达到15.9%,与我们预测的全年15.7%相比略为激进,因此未来政府债券发行增速会降低。另一方面,企业短期融资的增加并不能刺激企业长期投资的增加,带来的经济效益有限。

1月的金融数据表明“量”优于“质”,但M1-M2剪刀差及信贷结构显示出的居民消费动力走弱与企业的投资信心不足,表明未来仍需进一步降息来提振消费,对冲房地产政策,满足居民的合理住房需求,并且提升企业的投资回报率,促进企业中长期贷款提升,达到“质”与“量”双优。

1

信用扩张提速但实体需求低迷

1.1

M1 同比史上首次负增长

公布的1月份M1同比为-1.9%,如《明年初M1同比或负增长——7月份金融数据点评》预测一样,为历史上首次负增长。这里既有去年基数高的因素,也有经济持续放缓的原因。2021年1月份M1同比为14.7%,是2020年1月份疫情发生时产生的异常现象在下一年投射的结果,今年1月份M1同比负增长也是基数原因。除此之外,M1同比在2021年持续下降,到去年12月份时已经下降至3.5%的低位,这个月的负增长也反映了其回落的趋势。

在实体经济层面,1月份PMI指数为50.1%,比上个月回落了0.2个百分点,接近荣枯线。高频数据汽车零售周同比在一月前三周出现了明显回升,但到了最后一周同比再次回落。30大中城市商品房成交面积累计增速在一月期间也大幅下滑,反映出房地产市场依然低迷,并影响M1增速。整体来说M1和房地产市场均反映出实体需求仍低迷。

1.2

M2同比大幅反弹

1月份M2同比增长9.8%,比上个月回升了0.8个百分点,回升幅度较大,主要是新增贷款3.98万亿贡献。虽然M2同比出现了大幅反弹,但反映储蓄倾向的(M2-M1)/M1出现了大幅抬升。

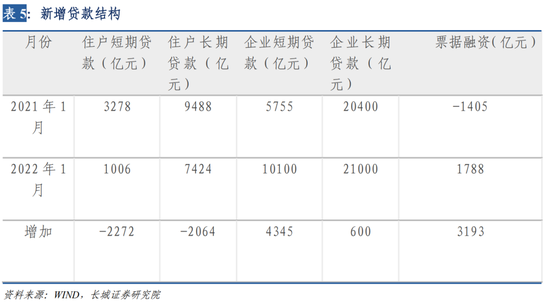

1月新增人民币贷款 39800亿人民币,比去年同期增加4000亿。正如央行副行长刘国强所言:提前发力。从新增贷款结构来看,分部门看,住户贷款增加8430亿元,其中,短期贷款增加1006亿元,中长期贷款增加7424亿元;企(事)业单位贷款增加3.36万亿元,其中,短期贷款增加1.01万亿元,中长期贷款增加2.1万亿元,票据融资增加1788亿元。

根据测算可以发现,今年1月份新增信贷的主要贡献来自于企业的短期融资(短期贷款+票据融资)。这表明企业对于长期投资信心仍然不足,也侧面显现出信贷冲规模的迹象。另外居民贷款仍在下降,反映出居民购房需求依然较低,储蓄意愿仍较强。这与1月份商品房销售增速依然低迷相一致。

这种贷款结构显示出央行在“先立后破”上所做的努力。自从2020年房地产调控政策以来,房地产对信贷资源的占用比例一直在下降,这个月也一样。其他行业的贷款占比在提升,保障了贷款总量。但仍需警惕新增贷款会再次流入土地市场,各地城投公司入市或使土地价格继续上涨。

1.3

社融继续反弹,政府债发行增速将回落

1月份社融的新增贷款为4.2万亿,超去年同期将近4000亿,再次创历史新高;1月份政府债券6026亿元,超去年同期3600亿左右。在两者的推动下,1月社融增速为10.5%,比上个月回升了0.2个百分点。

1月社融新增政府债券6026亿元,1月份政府债存量同比增速达15.9%。我们认为2022年全年政府债券社融规模存量同比为15.7%,这意味着2022年全年政府债净发行额将在8.33万亿元左右。观察过往5年每月新增政府债券占全年比重,政府债券的发行有较为明显的季节性。往年平均1月份政府债券净发行占全年的比例为3.47%,今年1月份这一比例为7.23%,较往年同期有大幅增长。当前债券前置响应了财政部提出的专项债发行“早、准、快”号召,预计后续发行增速会回落。如果今年1月发行量占比也是3.47%,则全年政府债券净发行量为17.37万亿,这几乎不可能。若今年1月份发行量占比为5%、6%、7%,全年政府债券净发行量则分别为12.05/10.04/8.61万亿,对应的赤字率应分别在6.3%、4.6%、3.4%左右。过去今年赤字率均未超过4%。

2

稳增长政策应更依靠降息

2.1

短期融资增加带来的经济效应有限

1月份的金融数据再次表明了中国政府的信用扩张能力,避免了央行副行长刘国强所担忧的“信贷塌方”,大大的提振了市场信心。但信用的高增速是否能带来经济的高增速,还需观察。尤其是企业短期融资的多增并不直接导致投资和消费的增长。比如基建投资增速与企业中长期投资增速有关;M1同比也未回升;宏观杠杆率还在上升(我们论述过高质量发展的特征就是宏观杠杆率不上升)。

我们使用PMI指数的累计值作为实体GDP的单月增长,M2作为宏观债务总量,M2/PMI累计值作为跟踪实体经济部门杠杆率指标。从历史来看,跟踪效果较好。1月份M2/PMI累计值再次大幅上升,表明经济发展效率并未提升。

从1月份的社融结构来看,融资多增的主要是企业的短期融资和政府债券。企业短期融资的增加并不能刺激企业长期投资的增加。政府债券的多增是全年新增债务发行节奏的前置,全年的发行规模还需要三月的政府工作报告来公布。我们预计今年赤字率仍然在3.2%左右,全年政府债券净发行总量为8.33万亿,与2020年基本相同。

从1月份的实体经济来看,当前房地产市场和居民消费部门均保持低迷状态。基建产品产量增速仍保持在低位,水泥价格从高位回落,螺纹钢因限产价格而出现小幅反弹。1月份的信用扩张更多是用于支持基建,但这后续需要企业中长期贷款增速的反弹来支撑。

2.2

降息可提高消费和投资需求

从融资结构可以看出,当前实体经济的融资需求并未全部起色,居民部门的融资需求较低主要是与房地产调控政策有关,但可以通过降息进行一定程度的提振。1月20日5年期LPR只降5BP,并未有效刺激商品房市场,居民的合理住房需求仍未得到满足。我们预计后续还需要进一步降息。企业的短期融资增加而长期融资几乎不变,意味着企业的投资信心不足,这需要进一步降息来提升企业的投资回报率,促使企业增加投资融资需求。1月的金融数据表明“量”优于“质”,如果降息促使消费和投资均回升,就会达到“质”与“量”双优。

风险提示

国际大宗商品价格大幅波动、美联储货币政策意外收紧、疫情再次失控、信用事件集中爆发。

(本文作者介绍:长城证券首席宏观分析师,专注大类资产配置)

责任编辑:李琳琳

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。