2021年,煤炭供给侧结构性改革深化推进,尤其是煤炭价格高企下保供维稳突显;预计2022年,煤炭行业改革继续深化,向煤炭生产智能化、规模化、专业化、集群化,绿色低碳,促进市场平稳等方向升级,推进行业高质量发展。

“十三五”时期,推动煤炭供给侧结构性改革的系列政策措施认真贯彻落实,转型升级取得实质进展。2021年6月,中国煤炭工业协会印发《煤炭工业“十四五”高质量发展指导意见》,提出优化煤炭资源开发布局,深化煤炭供给侧结构性改革、推动煤炭科技创新发展,促进市场平稳运行,推动老矿区转型发展、煤炭绿色低碳发展及智慧物流体系建设等多项任务。2021年9月,国家发改委印发《完善能源消费强度和总量双控制度方案》提到进一步完善能耗双控制度,能源消费总量合理控制,能源结构更加优化、能源资源优化配置。2021年10月,国务院《关于印发2030年前碳达峰行动方案的通知》提到,到2025年,非化石能源消费比重达到20%左右;到2030年,非化石能源消费比重达到25%左右;推进能源绿色低碳转型行动。

2021年行业政策侧重系统性、结构性去产能、系统性优产能与总量控产能,强调“上大压小,增优减劣”,加快煤炭行业向生产规模化、生产智能化、管理信息化、产业分工专业化、煤炭利用洁净化的方向转变,持续推进煤炭行业转型升级与优质发展。2021年中央经济工作会议提到,要立足以煤为主的基本国情,抓好煤炭清洁高效利用,增加新能源消纳能力,推动煤炭和新能源优化组合,要狠抓绿色低碳技术公关,“碳达峰、碳中和”将推动行业高质量发展,以尽快实现能耗“双控”向碳排放总量和强度“双控”转变,同时确保能源供应,以国有企业的大企业将带头保供稳价,深入推动能源革命,加快建设能源强国。

此外为坚决防范安全事故,2021年以来,国家发布煤矿冲击地压水害防治及重大设备感知数据接入细则以及《矿山重大隐患调查处理办法(试行)》;山西、山东等多地陆续开展定期和不定期的安全检查及专项集中整治等行动。

综合来看,“十四五”及今后较长一个时期,煤炭作为能源“压舱石”的地位和作用将维持,能源结构和配置进一步优化,行业向以绿色开发及低碳清洁化利用、产业链现代化、生产智能化、营销定制化、服务专业化等为特征的新格局发展继续推进。预计2022年,煤炭调控将在前期基础上,继续深化煤炭供给侧改革,向高质量发展体系推进,同时矿井安全及监察程度仍将保持较强力度。

2021年煤炭供给维持一定增量但整体偏紧,后期保供稳价政策频出,供需矛盾有所缓解,行业集中度持续提升;预计2022年,煤炭供需“紧平衡”短期内将有所缓解,长期来看将逐步缓解回归平衡,但仍有承压可能。

煤炭工业“十四五”规划中提到,到“十四五”末,煤矿数量控制在4,000处以内,大型煤矿产量占85%以上。淘汰落后产能、优化产能布局仍是行业未来发展的重点之一。全国煤炭生产主要集中在全国14个煤炭大型基地,行业内整合继续推进,行业集中度继续提升。据中国煤炭工业协会统计与信息部统计,2021年1~11月,排名前10家企业原煤产量合计为19.78亿吨,占规模以上企业原煤产量的53.8%。

产量供给方面,2021年上半年,发改委共批复煤炭产能约2,764万吨,下半年以来,随着保供政策的出台,核增产能审批有所释放但整体增量有限。2021年以来,受内蒙古涉煤反腐“倒查20年”、安检及环保力度加大、超产严查等影响,煤炭供给偏紧且增量有限,10月以来,煤炭保供稳价政策推进,煤炭供应量持续增加。2021年1~11月,全国累计原煤产量36.7亿万吨,同比增长4.2%,增幅较前10个月扩大0.2个百分点,比2019年同期增长7.8%。从煤炭进出口方面来看,2021年前三季度,由于澳煤进口禁令持续严格执行,印尼煤及蒙煤进口稳定性不足,进口量下降,10月以来有所增长。据海关总署数据,2021年1~11月,共进口煤炭29,232.1万吨,同比增长10.6%。预计2022年煤炭进口量有望保持,但仍存在一定不确定性。从库存量来看,全社会煤炭库存量偏低。2021年以来,我国煤炭市场供需总体偏紧,各环节煤炭库存量偏低。预计随着供需格局缓解,2022年煤炭库存可用天数有望提升。

2021年,工业用电需求旺盛叠加极端天气拉升居民用电需求,全年煤炭消费预计约42.5亿吨左右,其中1~11月,全国规模以上电厂火电发电量52,227亿千瓦时,同比增长9.9%;电煤需求快速增长。在碳减排、“能耗双控”以及限制“两高”项目盲目发展等影响下,钢铁、建材、化工行业生产强度下半年以来逐步下降,生铁、焦炭、水泥等相关产品产量增速回落。

综合来看,2021年煤炭供需格局呈“紧平衡”状态,后期有所缓解;预计2022年,短期内煤炭供需格局维持“紧平衡”状态,但供需缺口将逐步改善。长期来看,随着保供下短期超产效应消失,叠加“双控”和“双碳”方案及政策推进,煤炭产量回归有序释放、增长趋缓;同时受“双控”和“双碳”推进影响下,钢铁、建材、化工等行业高耗能企业生产将继续受限但随技术提升及行业转型升级,下游煤炭消费或将平稳增长;长期来看煤炭供需有望回归平衡,但考虑煤炭增量仍有限,供需格局调整仍存在承压可能。

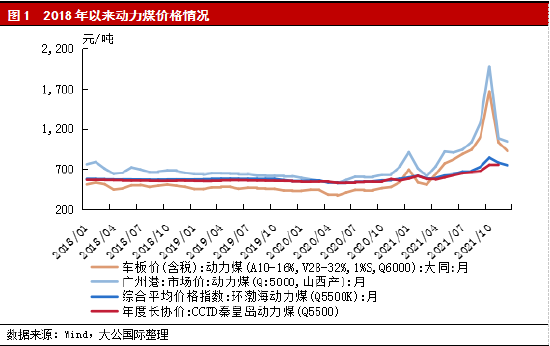

2021年以来,煤炭价格受供需紧张局势影响明显攀升,后受保供稳价等措施推进的影响有所回落,但在高位区间波动;预计2022年煤炭价格短期内有望回落但仍将维持高位,长期来看有望回调至合理区间。

动力煤方面,前期由于疫情后期我国内外需增长,全社会能源需求高增,火电高负荷运行且库存偏低,而供给端因反腐发力、超产入刑、安检升级、进口限制等增速平缓;动力煤价格持续高升并升至历史高位;10月以来受保供稳价政策推进,价格有所回落。2022年煤炭长期合同签订履约方案征求意见稿中明确2022年的煤炭长协签订范围进一步扩大,坚持“基准价+浮动价”价格机制,并且在550~850元/吨合理区间内浮动,而下水煤基准价暂按5500大卡动力煤700元/吨签订。短期来看,动力煤供需紧平衡仍存,仍可在政策限制范围内支撑煤价高位;中长期来看,动力煤价格有望回落但中枢或将上移,长远来看有望回归至合理区间。

炼焦煤方面,由于上半年下游钢铁需求旺盛,而供给端偏弱,叠加动力煤保供影响,部分配焦煤供给持续偏紧,焦煤发送受限,炼焦煤价格于9~10月冲上历史高位。10月以后因部分焦煤纳入保供范围、能耗双控政策限制、焦钢限产持续等,炼焦煤价格下行;而12月以来价格有所反弹。2022年粗钢产量平控政策延续,焦钢限产持续,短期内焦煤需求或将承压,但整体韧性犹在;同时焦煤供给弹性偏紧,炼焦煤价格或将筑底企稳,优质炼焦煤价格有望维持高位。长期来看,炼焦煤需求有望回归平稳,考虑紧供给的可能,炼焦煤价格中枢或将上移,但有承压可能。

2021年以来,因供给受限产、安全监察及主产地极端天气影响偏紧,而下游需求增长,无烟煤市场整体强势运行,但11月以来,由于下游化工企业成本倒挂,减产停产居多加之能耗双控政策对高耗能行业有影响,煤炭供给因保供执行有所释放,无烟煤价格大幅下滑。短期来看,受保供政策维持、下游高耗能行业受限等影响,无烟煤价格有望下行调整,但下游需求仍存韧性;长期来看,下游行业因能耗双控及“双碳”影响持续推进转型升级发展,新型煤化工发展存在空间,无烟煤价格或将企稳后动态波动。

2021年受煤炭价格明显高升,煤炭行业收入及盈利大幅提升;预计2022年行业盈利趋稳,但盈利空间同比或将有所收缩,同时行业内企业盈利分化明显。

2021年1~11月,因煤炭价格持续攀升,煤炭行业经济形势总体稳中向好;规模以上煤炭企业营业收入及利润总额同比分别增长56.8%和22.6%。预计2022年煤炭供需“紧平衡”格局短期内将有所缓解,煤炭价格虽回落调整但仍将维系高位,行业盈利趋稳但利润空间同比或将有所收窄;考虑到煤种价格差异、同煤种煤质分化等,拥有优质煤种资源的煤企利润空间仍保持较高水平。同时,随着淘汰落后产能继续、优质产能释放、行业整合持续,煤炭行业向集聚化、布局优化等新发展特征、能源体系综合改革推动,行业集中度进一步提升,行业内盈利分化继续。

2021年,行业内规模以上企业资产负债率小幅下降但仍较高,预计2022年行业内企业仍面临融资需求,债务负担仍较重;考虑到2021年债券发行规模较大,且以中短期债券为主,煤企短期偿付压力较高。

2021年,煤炭开采和洗选行业内企业债务规模仍然较大,资产负债率仍保持较高水平。根据国家统计局数据,截至2021年10月末,规模以上煤炭企业资产合计66,818.4亿元,同比增长12.3%;负债合计43,387.3亿元,同比增长11.3%,资产负债率64.9%,同比下降0.6个百分点,债务负担仍较重。未来随着优质产能释放、产业结构转型升级建设等投入,债务置换及结构调整等需求,煤企仍面临一定融资需求,债务负担仍较重。

从债券市场来看,2020年11月,永城煤电控股集团有限责任公司(以下简称“永煤控股”)债券实质违约,受上述事项等影响,短期内债券市场融资环境紧张,煤企受冲击明显,煤企债券融资规模明显缩减,融资成本提升,融资承压明显,行业内债务滚续压力增加,煤炭企业债务偿付压力增大;2021年下半年以来,永煤控股违约影响逐渐消减,叠加盈利明显高升,煤企债券融资有所回升,但融资主体集中度提升。

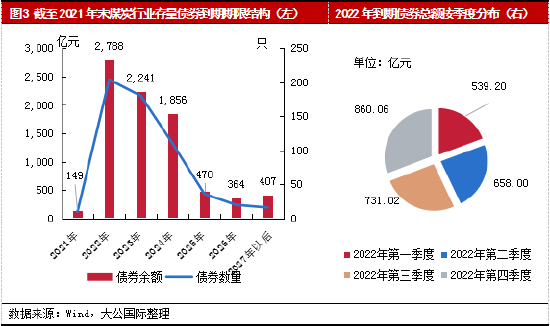

煤炭行业存续债券规模虽有所下降但仍较大,截至2021年12月10日,煤炭行业存续债券共计8,275亿元,其中2022年及2023年到期规模较高,若考虑中间债券其他行权的可能,到期规模将有所增加,债券短期与集中偿付压力较大;未来一年内到期债券规模按季度来看,到期规模分布相对分散,其中2022年第三及四季度到期规模较大,考虑存续债券体量规模较高及债务滚续可能等因素,存在偿付压力。

2021年前期受永煤控股违约等事项影响债券融资明显下降,下半年以来逐步恢复,发债规模较大;发债主体信用级别仍集中在AAA,且企业集中度进一步提升;短期债券利差扩大,中长期新发债信用利差继续收敛,利差分化加剧。

2021年煤炭行业新发债券规模仍较大,但受永煤控股违约事项等影响,煤炭企业债券市场上半年融资规模明显下降,下半年以来逐步恢复,同时受企业整合及融资市场环境变化等影响,发债企业集中度及发债主体级别集中度进一步提升。2021年1月1日至12月10日,发行债券3,020亿元,发债数量及发债主体较2020年均明显下降;从主体级别来看,25家发债企业中主体级别仍集中在AAA,其发债规模占新发债总额的98.04%,集中度进一步增长;分债券品种看,中期票据、超短期融资券、短期融资券和公司债发行总额占比分别为40.83%、26.59%、10.62%和13.18%。

信用利差方面,2020年11月以来受永煤控股债券违约事件影响,短期内煤炭行业债券信用利差激增,尤其是2021年上半年短期债券融资成本较高;各等级短期债券信用利差明显增高,区间扩张,分化加剧。煤炭企业新发债中中长期债券发行数量占比较高,中长期债券信用利差逐步收敛,但个体间信用利差分化加剧,同等级不同债券信用利差区间扩大,且低等级债券信用利差仍较高。

截至2021年12月10日,市场存续的煤炭企业共有52家,较2020年末减少1家,较2018年末减少13家;存量债券企业集中度进一步提升;同期,煤炭行业存续债主体级别为AAA的债券发行总额占比93.90%,占比明显提升。按债券种类来看,中期票据占总存续债余额的44.74%;其次为公司债(包含私募债、可转债及可交债等在内)和一般企业债,占总存续债余额分别为25.17%和11.36%。

2021年行业内下调级别1家,无上调级别,无新增违约主体;考虑到行业升级发展、煤企整合等情况,预计2022年行业内信用质量整体相对稳定,但煤企信用质量及风险继续分化,个别煤企信用风险加剧。

从发债主体级别来看,2017年以来,发债主体级别向高级别集中,主体级别主要集中在AAA以上,且AAA级主体占比持续增大,违约主体4家;2021年无新增违约主体。截至2021年末,煤炭行业存续债券涉及发行主体共计52家,其中AAA级28家,AA+级13家,AA级7家,AA-级2家,A级及B级各1家,永煤控股主体级别为B。

2021年,煤炭行业共有1家企业级别下调,2021年8月20日,大公国际将郑州煤炭工业(集团)有限责任公司主体级别由AA-下调A,展望调整为负面,理由为2020年盈利能力大幅下降,此外应收账款规模较大且账龄较长,计提坏账规模较大,其他应收款未来存在较大回收风险,资产负债率仍处于很高水平,短期偿付压力加重,受限资产规模较大,资产流动性差。

综合分析,预计2022年煤炭供需格局“紧平衡”状态短期内其将有所缓解,煤炭价格短期内有望回落但仍将维持高位且存在高位波动可能,煤企利润空间同比将有所压缩;长期来看,煤炭价格有望回调至合理区间,煤企整体盈利将趋于平稳,且随着行业企业整合及行业升级发展,行业集中度提升,煤企盈利分化将更加明显;此外行业内企业因转型升级等投资支出及债务置换等存在一定融资需求,债务滚续压力仍存。结合2022年经济及煤炭行业整体发展趋势,煤炭行业整体信用质量相对稳定,信用风险边际有望改善,但行业信用质量及风险将继续分化;其中资源禀赋好、产业链布局合理且协同效应较高、社会及人员负担较轻、自身经营获现能力强、债务负担不高且债务结构合理、再融资能力较强、流动性结构合理及转型升级发展较好的煤企信用质量将相对稳定;少数煤炭资源条件差、业务协同效果差、费用控制能力弱、债务压力大、融资困难、流动性较差、转型升级发展难度较大的煤炭企业信用风险将会加剧。

(本文作者介绍:大公国际作为中国国新控股子公司,成立于1994年,拥有独创的评级方法和评级技术,科研成果丰富。)

责任编辑:赵思远

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。