文/新浪财经意见领袖专栏作家 高瑞东

通过对2001年以来经济周期的复盘,我们发现,当实际产出水平长时间位于潜在产出水平之下时,往往会伴随着降息,本轮降息周期的首次降息是发生在2019年四季度,也就是实际产出下降到潜在产出之下时的第三个季度。同时,贷款需求对政策利率的变动较为敏感,政策利率的调降往往是促使贷款需求回升的关键因素。伴随着工业品通胀见顶回落,经济周期开始由“类滞胀”演变为“弱衰退”,总量型政策工具的空间再次被打开,调降政策利率被提上日程的必要性显著增强,一季度是重要窗口期。

一、货币微松能为稳增长做些什么?

1.1 实际产出低迷,信用稳而不宽

实际产出持续位于潜在产出水平以下,经济增长动能低迷。如果我们以中国人民银行工作论文测算的潜在增长率作为我国的潜在产出水平,以2020年-2021年复合实际GDP增速作为实际产出水平,其中假设2021年四季度实际GDP增速为3.7%。我们会发现,产出缺口自2019年2季度转负增以来,截至2021年3季度,实际产出水平已经连续10个季度位于潜在产出水平之下。如果我们继续在生产法和支出法角度下观察实际产出边际趋势,会进一步发现实际产出边际修复动能极为有限。

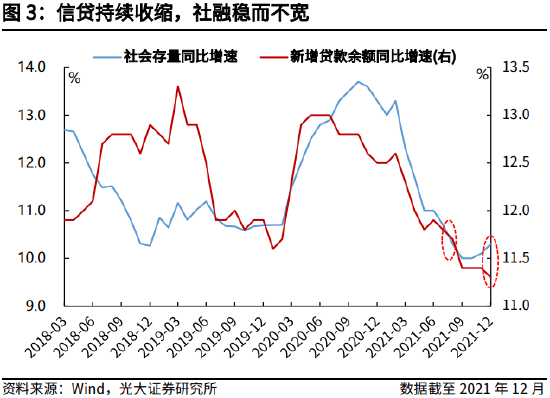

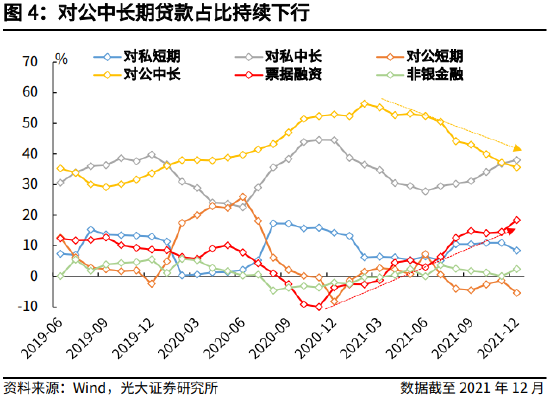

信贷持续收缩,社融稳而不宽。2021年以来,在新一轮经济调结构的背景下,针对房地产行业和城投平台的融资监管政策持续收紧,同时,叠加新冠疫情持续多点散发、限产限电等多重因素影响,信贷和社融增速持续下行。中国人民银行分别于2021年7月和12月两次全面降准,并于2021年12月先后下调支农、支小再贷款利率和1年期LPR报价利率。但是我们可以看到,信贷增速依然延续下行趋势,社融增速在政府和企业债券低基数的助益下微幅上行,企业中长期贷款占比持续萎缩。

1.2 宽信用越来越需要降息的助攻

融资是需求和供给两厢情愿的结果,一个巴掌拍不响。

降准有益于增加信贷的供给,使得融资的可得性上升。那么为什么人民银行接连两次降准都没有改变信贷增速持续收缩的趋势呢?通过回溯数据,我们会发现,降准更多的是改善存款类金融机构的中长期流动性水平和边际负债成本,进而刺激存款类金融机构的信贷投放意愿,也就是说,降准有益于增加信贷的供给,使得信贷更加易得。

降息有益于增加信贷的需求。但同时,我们会发现,在2021年两次降准后,人民银行银行家调查问卷显示,贷款需求不但没有回升,反而均持续回落。通过对2004年以来的贷款需求指数进行分析,我们可以看到,贷款需求对政策利率的变动更加敏感,在经过长时间段的回落之后,政策利率的调降往往是促使贷款需求回升的关键因素。

经济周期将由“类滞胀”演变为“弱衰退”,降息空间已经被打开。

如果我们将2001年以来,我国产出缺口和政策利率变动放在一起,可以发现,当实际产出长时间位于潜在产出水平之下时,往往会伴随着降息,反之则加息。同时,我们可以看到,本轮降息周期的首次降息是发生在2019年四季度,也就是实际产出下降到潜在产出之下时的第三个季度,随后又接连两次下调政策利率。

那么,2021年二季度以来,伴随着经济增速下行压力的逐渐增大,政策利率为什么迟迟没有下调呢?此时,如果我们在产出水平的基础上引入通胀水平,就会发现,2021年二季度,在产出水平走低的同时,通胀水平在快速上行,也就是我国进入了一个“类滞胀”的状态,这对以控制通胀为首要目标的货币政策产生了明显约束,这也是为什么2021年7月人民银行全面降准后,12月前再未见总量货币政策出台的重要原因。

但是在 2021年四季度,陷入进退两难困境的货币政策迎来了转机,工业品通胀开始呈现出见顶回落的态势,但产出水平的下行压力却并未缓解,经济周期开始由“类滞胀”演变为“弱衰退”。在这种背景下,人民银行于2021年12月宣布降准,总量性货币政策的空间再次被打开,但这一次,降息被提上日程的必要性也已经显著增强。

2022年一季度是调降政策利率的重要窗口。如果要调降政策利率,什么时间调降比较好呢?我们认为是2022年一季度,2月的可能性最大。2022年1月份的信贷投放情况,或是人民银行是否要推进降息的重要观察指标。

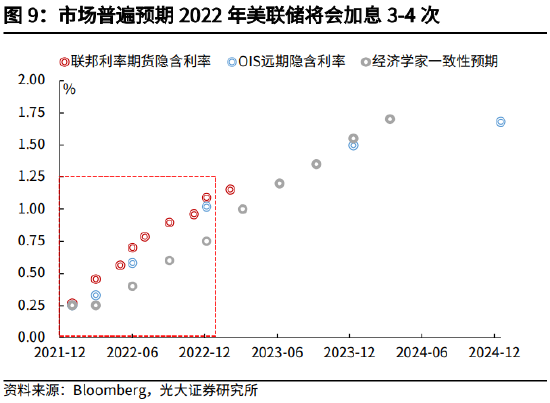

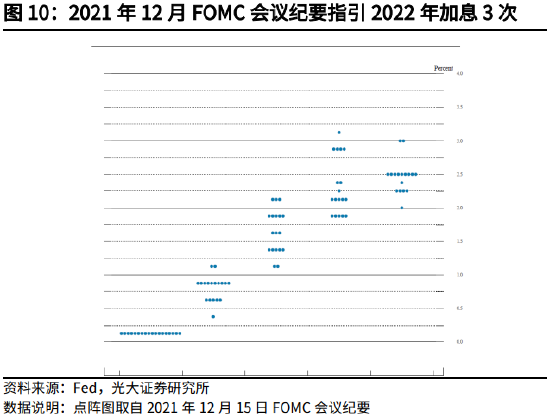

外部环境来看,主要新兴市场国家于2021年大多已经进入加息周期,影响着全球金融市场流动性的美联储,也在2021年12月通过点阵图指引2022年将会加息3次。虽然我们认为,美联储实际加息节奏大概率将不及点阵图指引及市场预期,但出于谨慎性考虑,调降政策利率还是宜早不宜迟。(详见我们于2021年11月22日发布的研究报告,《美国货币政策外溢的三重预期差 —— 流动性洞见系列一》)

1.3 财政发力或需适时降准维稳流动性

我们预计,为了保证财政支出强度,2022年财政赤字率将会调整为3.0%,地方政府专项债新增额度维持在3.65万亿元。

在“需求收缩、供给冲击、预期转弱三重压力”下,2021年12月中央经济工作会议指出:“明年经济工作要稳字当头、稳中求进,各地区各部门要担负起稳定宏观经济的责任,各方面要积极推出有利于经济稳定的政策,政策发力适当靠前...... 要保证财政支出强度,加快支出进度。”我们预计,为了保证财政支出强度,2022年财政赤字率将会调整为3.0%,地方政府专项债新增额度维持3.65万亿元。

同时,考虑到中央经济会议要求“加快支出进度”,以及国家发改委已于2021年12月,提前下发了部分2022年专项债新增额度。我们预计,2022年政府债券的融资节奏将会整体前置。

为配合政府债券发行和创造较为宽松的融资环境,人民银行有望再次适时降准维护银行间流动性稳定。通过上述对于财政发力所需政府债券发行规模的测算,结合对公开市场操作、流通中现金变动、外汇占款变动及法定存款准备金变动的估算,预计2022年四个季度均有银行间流动性相对紧张的时期。为了给政府债券融资创造一个更为稳定的融资环境,以及保证商业银行等金融机构超储率处于一个较为适宜的水平以助力信贷投放,我们预计,人民银行有望再次适时降准以维护流动性稳定,为稳增长提供平稳适宜的融资环境。(详见我们于2021年12月23日发布的研究报告,《当我们谈及流动性的时候,我们在说什么?—— 流动性洞见系列三》)

1.4 中小微企业需要结构型工具定向支持

在“灵活精准、合理适度”的货币政策框架下,结构型工具仍将是货币政策操作的核心,并在稳增长中发挥重要作用。结构型工具预计将以“定向支持小微企业、科技创新、绿色发展等领域”为主要抓手。

第一,促进中小微企业融资增量、扩面、降价。一是,新增支小再贷款额度,定向支持满足基本条件的小微企业和个体工商户贷款。二是,加大普惠小微信用贷款支持政策实施力度,大力推广随借随还贷款模式,推动形成敢贷、愿贷、能贷、会贷长效机制。三是,进一步降低商业银行负债端成本,引导贷款市场报价利率下行,推动小微企业综合融资成本稳中有降。四是,引导金融机构合理开展票据贴现和标准化票据融资,人民银行提供再贴现支持,缓解中小微企业占款压力。

第二,贯彻“立足以煤为主的基本国情,抓好煤炭清洁高效利用”的要求,进一步落实碳减排支持工具,增加支持煤炭清洁高效利用专项再贷款。同时,引导金融机构为具有显著碳减排效应的重点项目提供优惠利率融资。

(本文作者介绍:光大证券董事总经理,首席宏观经济学家,研究所副所长,早稻田大学经济学博士,中国财政部金融人才库专家,中国金融四十人青年论坛会员。)

责任编辑:李香婉

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。