城投债2021年回顾与2022年展望

2021年以来,受债务滚续压力突出、融资政策持续收紧等因素交织影响,城投债整体呈现出发行数量和规模大幅增长、但净融资快速回落的走势。去年我国货币政策财和财政政策为对冲疫情影响均加大了逆周期调控力度,城投债务规模显著扩张,部分地区隐性债务风险加大,因此今年年初在我国经济保持恢复性增长的背景下,降低政府杠杆率、防范化解隐性债务风险再次成为债市主旋律。

今年城投债务的规范与管控进一步强化,相关政策密集出台,监管部门严守城投融资闸门、遏制城投增量债务、对城投举债实行分档管理。按照时间线来看,年初,沪深交易所和交易商协会参照财政部针对地方政府债所采取的红橙黄绿分档分级管控模式,对城投债亦进行了等级划分管理,处于不同档位的城投债募集资金用途受到不同程度限制,债务负担较重的城投被暂停发放批文或只被允许借新还旧。四月下旬,沪深交易所相继发布《上海证券交易所公司债券发行上市审核规则适用指引第3号——审核重点关注事项》和《深圳证券交易所公司债券发行上市审核业务指引第1号——公司债券审核重点关注事项》,指出城投发行公司债时应符合地方政府债务管理相关规定,不得新增地方政府隐性债务,使用募集资金偿还公司债以外的存量债务时,需披露拟偿还的存量债务明细,并承诺所偿还的存量债务不涉及地方政府隐性债务。同时,总资产规模小于100亿元或主体信用评级低于AA(含)的城投主体,需要结合自身所属层级、业务规模、盈利情况、资产负债结构、现金流量情况等评估自身经营和偿债能力,审慎确定公司债券申报方案,并采取调整公司债申报规模、调整募集资金用途用于偿还存量公司债等措施强化偿债保障能力。七月份,《银行保险机构进一步做好地方政府隐性债务防范化解工作的指导意见》(简称“15号文”)再次在债券市场引起不小震动。“15号文”强调要打消财政兜底幻觉,严禁新增或虚假化解地方政府隐性债务,严禁金融机构向承担地方政府隐性债务的城投提供新增流动贷款或流动贷款性质融资,剑指地方政府向城投输血以及流贷、非标等间接融资渠道问题。与其他监管政策相比,“15号文”细节更加清晰明朗、落地实操性更强,同时落实主体责任,明确对于新增或虚假化解隐性债务的机构及个人将依法从严处罚。从上述密集发布的相关政策可以看出,今年城投债务融资约束呈现出持续强化趋势,不过考虑到部分城投债务负担较重,为防范系统性金融风险,隐性债务化解仍需循序渐进,因此监管在政策上层面上更侧重于严防增量部分,对存量债务化解仍相对稳妥留有回旋空间,在不涉及地方政府隐性债务的前提下,多数城投尚能够通过债券融资满足借新还旧需求。

另一方面,从城投到期偿还压力来看,由于去年疫情期间发行债券的久期较短,短期融资券和超短期融资券的占比较高,伴随着这些债券在今年陆续到期,城投债务滚续压力显著攀升。2021年城投债总偿还规模或将达到3.8万亿元左右,约为2020年的1.4倍,而其中偿债压力又以三、四月份最为凸显,单月到期偿还规模均在4,000亿元以上。

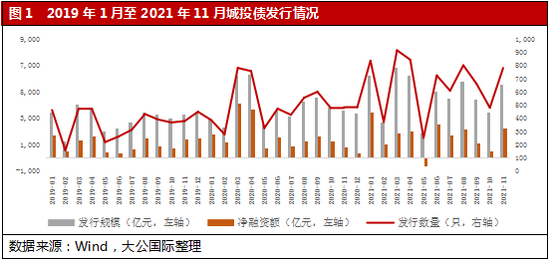

2021年1至11月,在借新还旧需求的推动下,城投债发行规模创历史新高,累计发行城投债7,279只,较去年同期大幅增长31.22%,募集资金52,787.53亿元,较去年同期大幅增长21.13%。但受融资约束增强以及去年净融资基数较高等因素的影响,城投债净融资规模较去年同期下降4.17%,不过仍然显著高于2019年同期净融资水平。

在强烈的再融资需求与融资政策持续收紧的博弈中,城投债各月的发行规模波动幅度较大。2021年1至11月,单月融资最大规模(三月份发行城投债6,855.91亿元)约为最小规模(五月份发行城投债1,887.85亿元)的3.63倍。具体来看,年初产业债受永煤事件余波影响发行热度受挫,地方政府债亦因为新增额度下达滞后导致发行规模尚未放量,叠加三、四月份为城投债集中兑付高峰期,年初城投债呈现出供需两旺格局,三月份的单月发行规模刷新历史新高。五月份,随着沪深交易所审核重点关注事项落地,监管要求存在子强母弱、具有信用瑕疵、主体评级被下调、债务结构不合理等特定情形的发行人审慎确定债券申报规模,募集资金优先用于偿还存量债券,相关主体的债券发行难度显著提升,城投债受到强烈冲击出现断崖式下跌,净融资规模甚至一度跌为负值。六月份,市场对于审核新规理解更加清晰,同时对城投预期略有修复,一级市场发行规模快速回调至常规水平。七月份以后,伴随着“15号文”出台,城投融资政策进一步收紧,投资者对于弱资质城投主体信心显著下降,城投债发行量进入波动下行区间,直至十一月份才出现明显好转。

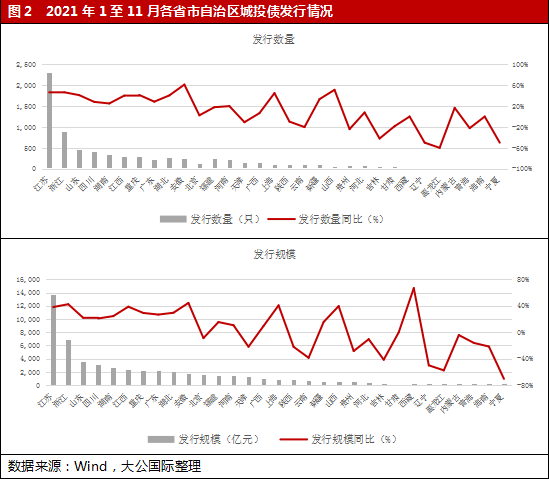

区域分布方面,永煤事件后投资者对于国有企业信仰回归理性,叠加监管政策持续收紧,城投债呈现出明显的区域分化走势。经济相对发达、财政实力较强或者债务风险相对较低区域的发行规模持续增长,而经济财政实力较弱、债务风险相对较高区域的发行规模大幅下降,部分区域甚至净融资转负,存量债券规模出现收缩。从发行数量看,2021年1至11月,江苏发行城投债2,314只,遥遥领先其他省市自治区,其次为浙江、山东和四川,分别发行903只、457只和401只,其余省市自治区的发行数量均低于400只,其中黑龙江、内蒙古、青海、西藏、海南的城投债发行只数均为个位数。从发行规模看,2021年1至11月,江苏省以13,642.75亿元的融资规模居于首位,其次为浙江融资6,910.29亿元,其余省市自治区的城投债发行规模均低于4,000亿元。从同比变动情况看,城投债区域分化格局持续加剧,各省市自治区的发行数量和规模涨跌互现,其中西藏由于城投融资规模基数较小,1至11月的发行规模较去年同期实现66.67%的大幅增长,涨幅在各省市自治区中居于首位;浙江和江苏的城投债高位攀升,浙江城投债的发行数量和规模分别较去年同期大幅增长46.59%和42.38%,江苏城投债的发行数量和规模分别较去年同期大幅增长46.46%和38.11%;吉林、辽宁、黑龙江和宁夏的城投债融资规模大幅下降,跌幅均超过40%。从所占比重情况看,我国城投债发行人依然主要集中于长三角以及西南部分省市自治区,1至11月,前五大发行区域仍为江苏(25.84%)、浙江(13.09%)、山东(6.72%)、四川(5.78%)和湖南(4.98%),且上述区域的集中度进一步提升,其中江苏和浙江分别上涨3.18个百分点和1.95个百分点。从净融资情况看,1至11月,各省市自治区城投债净融资规模显著分化,其中浙江和江苏城投债净融资规模均在4,000亿元以上,远超其他省市自治区;而青海、宁夏、吉林、内蒙古、黑龙江、甘肃、贵州、辽宁、云南、天津等省市自治区的城投债发行规模无法覆盖到期偿还规模,净融资规模均为负,其中天津净偿还规模超1,500亿元,资金缺口在所有省市自治区中居于首位,债务压力显著。

级别分布方面,AAA级、AA+级和AA级城投主体发债融资规模均大幅增长,其中AA+级高位攀升,涨幅最为显著;在融资政策持续收紧的背景下,投资者对于弱资质城投担忧加剧,发行主体级别中枢略有上移。从发行数量来看,2021年1至11月,AA+级主体发行城投债3,076只居于首位,其次分别为AA级和AAA级,分别发行2,422只和1,671只。从发行规模看,依然是AA+级主体发行规模最大,以21,576.74亿元的发行规模遥遥领先于其他级别,其次分别为AAA级和AA级,分别发行18,090.03亿元和12,593.57亿元,与去年同期AA+级和AAA级在发行规模上不分伯仲的情形相比,今年上述两个级别的发行规模差距明显增大。从同比变动情况看,AAA级、AA+级和AA级的发行数量和规模均大幅增长,其中AA+级涨幅最大,较去年同期分别上涨38.62%和33.54%,AAA级分别上涨21.70%和15.04%,AA级分别上涨28.28%和11.25%。从所占比重情况看,AA级城投债发行数量和规模占比分别较去年同期下降0.76个百分点和2.12个百分点,回落至33.27%和23.86%,AA+及以上级别的比重大幅提升至65.22%和75.14%,级别中枢较去年同期略有上移。从原因来看,一方面,在沪深交易所发布审核新规后AA及以下级别的城投发债门槛有所提升,另一方面,受融资政策持续收紧影响,投资者对于信用资质较弱的城投主体信心下降,城投债级别下沉趋势放缓。

期限结构方面,城投债发行期限呈现出缩短趋势,5年以下期城投债发行占比显著提升。从发行数量看,2021年1至11月,5-7年期城投债发行2,119只,在所有期限分组中居于首位,其次分别为3-5年期和1年以下期,分别发行2,054只和1,665只。从发行规模看,依然为5-7年期居于首位,共发行城投债16,944.02亿元,其次为3-5年期和1年以下期,分别发行14,377.24亿元和11,481.99亿元。从同比变动情况看,各期限城投债的发行数量和规模均有所增长,其中1-3年期涨幅最大,较去年同期分别大幅上涨84.97%和59.32%。从所占比重情况看,我国城投债发行期限主要集中于中短期,其中5-7年期占比32.10%居于首位,其次分别为3-5年期和1年以下期,分别占比27.24%和21.75%,10年以上的长期城投债占比较低,仅为1%左右;5年以下期城投债占比显著提升,发行数量和规模已由去年同期的55.87%和52.19%大幅提升至64.28%和60.63%,期限结构呈现出向短期偏移趋势。

行政级别方面,城投债向区县及县级市下沉显著。2021年1至11月,各行政级别的城投债发行数量和规模均大幅增长,其中区县及县级市城投债发行数量大幅增长52.24%,增幅显著。从所占比重情况看,省及省会(单列市)、地级市所占比重均下降,而区县及县级市所占比重小幅抬升,发行数量和规模所占比重分别上升5.61个百分点和4.28个百分点。在今年市场利率小幅震荡下行的背景下,投资者加大资产挖掘力度,城投债信用分层加大,呈现出向区县及县级市下沉趋势。

信用利差方面,各省市自治区城投债利差分化程度加剧,多数区域利差波动下行,但贵州、云南、天津、吉林、辽宁、青海、黑龙江的城投债利差仍处于高位。从信用利差中位数来看,截至11月末,广东城投信用利差为39.13BP,在所有省市自治区中最低,而贵州城投利差为491.03BP,在所有省市自治区中最高。2021年1至11月,大部分省市自治区的城投债利差均波动下行,其中内蒙古、宁夏、湖南和甘肃下行幅度均超过100BP,而贵州、云南、天津、吉林、辽宁、青海、黑龙江的城投债利差却进一步高位攀升。

展望后市,债务政企分离将是城投长期发展的必然趋势。长期来看,中央政府对于“坚决遏制地方政府隐性债务增量,稳妥化解债务存量,防范化解地方政府债务风险”的底线思维不会动摇,监管将持续引导城投债“企业的归企业,政府的归政府”,未来城投融资能力将更多取决于自身造血能力,外部支持的影响程度将逐渐被削弱。目前监管对于地方政府隐性债务的疏导方式依然延续着“开前门,堵后门”的策略,一方面严禁地方政府隐性债务增长,另一方面在理清政府与企业债务边界、化解存量债务等问题上不断寻求突破。自2020年底以来,地方政府再融资债的募集资金用途略有放宽,部分地区被允许试点发行再融资债用于置换建制县隐性债务,未来随着试点范围扩大,少量涉及地方隐性债务的城投债或将通过地方政府再融资债给予纾解。

城投债2022年的到期偿付压力仍不容忽视,但融资规模持续大幅放量可能难以为继,城投债净融资面临收缩压力。从债务滚续压力来看,在不计入2021年12月增发部分的情况下,2022年城投债到期待偿还量就将超过2.5万亿元。同时考虑到城投债利用短债滚续以满足资金需求的比例较高,在2019年至2021年的新发行城投债中1年以下期城投债占比均超过20%,且发行规模逐年递增,2021年已超过1万亿元以上,因此新发行短期城投债亦将推升2022年总偿还规模。在此基础上再叠加提前兑付、回售等其他情形,预计2022年城投债总偿还压力将不亚于2021年。但在当前城投融资政策持续收紧以及信用分化加剧的背景下,2022年城投债融资规模较难维持大幅放量走势,净融资收缩压力较大。发行进度方面,从存续城投债到期时间来看,2022年三、四月份城投债有较大规模待兑付,借新还旧滚动需求较强,在此阶段城投债或将出现集中发行的情况。在发行策略上,明年上下半年城投债整体偿付压力相对平衡,需要结合货币政策对冲力度以及地方政府债供给情况灵活调整发行节奏,避免聚集发行影响融资成本。

预计城投债区域分化格局将持续强化。短期内监管对于城投调控仍将以“稳”为主,牢牢守住不发生系统性风险底线,但随着城投融资政策以及政府支持力度发生调整,城投债信用分层、区域分化格局或将衍变为长期趋势并不断加剧,预计债务负担相对较重、信用资质相对较弱或者区域经济财政实力下降的城投主体的债务融资规模将进一步收缩,债务压力与风险暴露将持续显现。此外,今年以来房地产调控力度加大,部分地区土地收入显著下降,可能会对当地城投的资金流动性造成较大影响,增加相关主体再融资难度。

(本文作者介绍:大公国际作为中国国新控股子公司,成立于1994年,拥有独创的评级方法和评级技术,科研成果丰富。)

责任编辑:赵思远

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。