2021年,我国宏观经济持续复苏,积极的财政政策提质增效,财政收入保持恢复性增长,财政支出向重点领域倾斜,非刚性支出持续压减,重点领域支出得到有效保障,同时叠加2020年为对冲疫情影响财政政策显著发力,地方政府债快速扩容,政策效应在2021年亦持续释放。今年以来,伴随着财政政策回归常态化部署,地方政府债发行管理在促进经济增长和防范债务风险之间有所平衡,呈现出新增额度回落、发行增速趋缓、节奏相对后置、更加注重资金使用效率和后续管理等特征。

从新增限额安排情况来看,2021年新增额度虽相比2020年略有回落,但仍高于2019年水平。2021年全国人大批准预算安排地方政府债的新增限额为44,700亿元(包括一般债务限额8,200亿元,专项债务限额36,500亿元),较2020年减少2,600亿元,不过考虑到在“稳”字当头的政策取向下,需保持财政政策的连续性、稳定性和可持续性,2021年新增额度仍高于2019年水平。截至10月末,今年财政部已累计下达2021年新增地方政府债务限额42,676亿元,其中一般债务限额8,000亿元,专项债务限额34,676亿元,略低于预算安排。

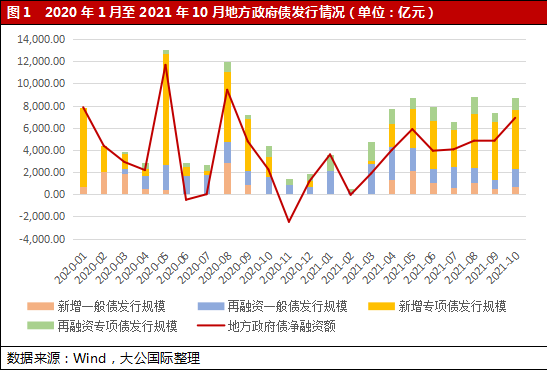

从发行数量和规模来看,2021年地方政府债发行趋缓,净融资额度较去年同期明显下降。今年1至10月,地方政府债累计发行1,616只,发行数量不及去年同期,降幅为9.37%;募集资金64,843.52亿元,较去年同期小幅增长5.92%,增速有所放缓;净融资额仅为39,866.44亿元,较去年同期大幅下降11.36%。

从发行节奏看,2021年地方政府债发行进度明显后置。为促进地方政府债持续发挥稳投资、扩内需的积极作用,全国人大批准2019年至2022年可在当年新增限额的60%以内提前下达下一年度的地方政府债新增限额,2019年和2020年地方政府债新增限额已分别于前一年12月份和11月份提前下达。但由于2020年我国地方政府债快速扩容,受制于可投优质项目不足,出现了资金滞留的现象,叠加2021年年初我国经济和财政呈现出恢复性增长态势,因此2021年新增地方政府债务限额下达相对较晚,直至3月份才提前下达部分额度至地方,与2019年及2020年相比滞后了3至4个月。

从各个月份的发行走势来看,地方政府债在新增额度下达至地方后开始加速发行,各月发行规模相对均衡。1月至3月,受新增额度尚未下达制约,地方政府债主要以再融资债或使用上一年额度为主,发行规模相对较小。在新增额度下达后,4月至10月地方政府债开始显著发力,发行规模快速增长,但与2020年相比,各月的发行规模相对均衡,未曾出现超过万亿元的集中发行高峰,在一定程度上平滑了对流动性造成的强烈冲击,统筹规划更为合理。

从用途划分来看,专项债仍在地方政府债中占比最大;其中,专项债以新增债为主,而一般债则以再融资债为主。1月至10月,地方政府专项债的发行规模明显高于地方政府一般债,专项债的发行数量和规模占比分别达到77.35%和61.95%,一般债的发行数量和规模占比仅为22.65%和38.05%。其中,地方政府专项债又以新增专项债为主,新增专项债的数量和规模占比分别为84.96%和72.27%;一般债则是以用于债务置换的再融资债为主,新增一般债的数量和规模占比为39.07%和30.48%。在各类债券中,新增专项债占比最高,体现出地方政府债持续发挥稳投资、促消费、托底经济增长的积极作用,但另一方面新增债务快速增长也势必将加重地方政府的债务负担,后续的再融资压力也将随之上升。

从区域分布看,广东仍是地方政府债发行主力,湖北发债规模回落,辽宁增幅显著。1月至10月,广东省发行地方政府债159只,募集资金5,822.25亿元,尽管1月至10月发行数量较去年同期下降9.66%,但发行规模较去年同期仍实现44.79%的大幅增长,发行数量和规模占比分别达到9.84%和8.98%,超过山东在各省市自治区中居于首位。去年湖北省为抗击疫情、促进复工复产,地方政府债发行规模显著扩容,今年恢复常态后发行规模较去年同期大幅下降21.60%,降幅显著。辽宁省今年1月至10月地方政府债发行进度较快,发行数量和规模分别较去年同期实现23.40%和90.57%的大幅增长,已于11月4日提前完成2021年度的地方政府债全年发行任务。

从资金投向看,地方政府债的募集资金使用结构不断优化。1月至10月,新增地方政府债的募集资金用途主要集中于交通基础设施、社会事业、保障性安居工程、农林水利等重点领域,涉及领域较去年同期变化不大,但在结构上进一步调整,其中保障性安居工程占比由去年同期的9.74%上升至16.96%,进一步补充民生领域短板,国家重大战略项目占比由去年同期的3.61%上升至5.82%,更好地服务于国家战略。

从后续管理看,资金使用管理规范力度进一步加大。今年以来,财政部对于专项债的募集资金使用的规范不断强化,严格要求“资金跟着项目走”,先后印发了《地方政府专项债券项目资金绩效管理办法》《地方政府专项债券用途调整操作指引》《地方政府专项债券资金投向领域禁止类项目清单》等指导文件,启动穿透式监测试点,加强全生命周期管理,并通过常态化资金使用情况核查强化制度约束。11月11日,财政部发布《地方政府专项债券用途调整操作指引》,明确专项债用途调整相关规定,强调不调整为常态、调整为例外,严禁发行后擅自随意调整专项债券用途、先挪用后调整等行为。

从发行成本来看,平均发行利率波动幅度不大,各期限涨跌互现,不同区域发行成本持续分化。2021年1至10月,地方政府债平均发行利率较2020年同期变化幅度不大,除2年期平均发行利率下行42.07BP至2.73%外,其他各期限的平均发行利率的波动幅度均不超过15BP。其中,3年期、5年期、7年期、10年期的地方政府债平均发行利率分别为2.89%、3.09%、3.25%和3.27%,较去年同期分别上行5.50BP、12.24BP、4.26BP和8.62BP;15年期、20年期和30年期的平均发行利率分别为3.58%、3.65%和3.75%,较去年同期分别下行2.67BP、6.72BP和12.52BP。分区域来看,不同地区的地方政府债发行成本差距加大,其中北京平均发行利率为3.07%,在各省市自治区中最低,广西为3.54%,在各省市自治区中最高,最高和最低区域的发行成本相差达46.74BP。

从二级市场来看,地方政府债成交量大幅下降,流动性匮乏尚无明显改善,收益率波动与市场利率走势趋同。2021年1月至10月,地方政府债二级市场成交量进一步回落,成交规模仅为63,366.57亿元,与去年同期相比大幅下降50.71%。到期收益率方面,1月至10月各期限地方政府债均呈现出波动下行趋势,波峰和波谷分别出现在2月中下旬和8月初,与国债到期收益率走势大致趋同。以10年期地方政府债的到期收益率为例,峰值出现在今年2月19日,平均到期收益率为3.59%,波谷出现在8月5日,平均到期收益率为3.15%,相差43.56BP。分期限来看,各期限地方政府债整体呈现出期限越长,到期收益率越高的特征,期限倒挂现象较少,仅在利率出现剧烈波动时期个别期限出现异常。期限利差随利率下行略有收窄,1年期和10年期地方政府债的期限利差在100BP上下波动。

展望后市,预计2022年地方政府债新增额度变化幅度不会太大,再融资债发行规模将持续攀升。我国当前宏观经济形势依然严峻复杂,对财政政策发挥跨周期调节、托底经济增长作用的实际需求较强,在“稳”字当头的政策取向下,2022年财政政策将继续保持积极有为的主基调,地方政府债有望延续稳增长趋势,为保障政策的稳定性和连续性,预计2022年的新增限额在保持当前水平的基础上波动幅度不会太大。再融资债方面,从债务滚动压力看,在不计入提前兑付等其他情况下,2022年地方政府债将有27,580.03亿元到期,较2021年多增895.37亿元。此外,今年多地已先后试点发行特殊再融资债用于建制县区隐性债务风险化解,在资金用途上突破了以往再融资债一对一续发的模式,是地方政府对于化解隐形债务新的有益尝试。目前各地的特殊再融资债试点均建立在不打破地方政府总债务规模限额的基础之上,随着清理存量隐性债务进程的进一步推进,倘若2022年通过再融资债化解地方政府隐性债务的省市自治区范围进一步扩大,将整体拓宽再融资债的资金用途使用范围,额度上限也需要随之大幅提升。

预计2022年地方政府债发行节奏将重回前置模式。发行进度方面,根据国常会对于地方政府债的部署,为确保地方政府债能够尽早形成实物工作量,切实发挥对投资的拉动作用,2022年地方政府债的发行节奏或将与2019年和2020年相类似,再次前置发行,集中于前三个季度完成全年大部分的发行任务。下达时间方面,2021年直至3月份财政部才提前下达部分额度,预计2022年的下达时间将早于此时间点,但考虑到2021年发行进度整体后置,截至11月末尚有部分剩余额度未发行完毕,因此新增额度提前下达时间应该不会过早,预计在2022年1至2月下达的可能性较大。

资金用途方面,为保持政策延续性和稳定性,新增专项债将继续聚焦国家发展支持领域,以带动重点领域投资需求。财政部在2021年11月密集发布了《财政部办公厅国家发展改革委办公厅关于申报2022年新增专项债券项目资金需求的通知》、《地方政府专项债券用途调整操作指引》等文件,持续加强对于地方政府专项债募集资金的使用规范。因此根据上述文件指引,2022年新增专项债券资金将重点用于交通基础设施、能源、农林水利、生态环保、社会事业、城乡冷链等物流基础设施(含粮食仓储物流设施)、市政和产业园区基础设施、国家重大战略项目、保障性安居工程等领域。同时,新增专项债用于置换存量债务,或者建造楼堂馆所、形象工程、政绩工程等非公益性资本支出项目均将被严令禁止。

与此同时,地方政府债务风险的防范化解仍不会松懈。随着地方政府债务率不断上升,防范化解地方政府债务风险仍然将是贯穿2022年的主基调,地方政府债务的规范和管控将继续加码,并在现有基础上不断细化。在加强债券资金监管、提升债券资金使用效益方面,继2021年启动穿透式监测试点后预计2022年将进一步扩大试点范围,并延续现有的地方政府债务全生命周期管理模式。

报告声明

本报告分析及建议所依据的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据本报告提供的信息进行证券投资所造成的一切后果,本公司概不负责。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为大公国际,且不得对本报告进行有悖原意的引用、删节和修改。

(本文作者介绍:大公国际作为中国国新控股子公司,成立于1994年,拥有独创的评级方法和评级技术,科研成果丰富。)

责任编辑:赵思远

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。