文/新浪财经意见领袖专栏作家 高瑞东

事件:9月21-22日,美联储召开议息会议。

【1】美国时间9月22日,美国联邦公开市场委员会(FOMC)一致通过维持联邦基金利率在0%-0.25%范围的决定,保持现在每月1200亿美元资产购买水平。若经济保持现有修复节奏,美联储认为很快可以开始小规模Taper,并于明年年中左右结束Taper;

【2】9月FOMC点阵图显示,2022年联邦基金利率预测中值为0.3%,2023年预测中值为1%,2024年预测中值为1.8%,长期利率保持在2.5%;

【3】FOMC对2021年GDP增速预测中值下调至5.9%(6月为7%),2022年和2023年GDP预测中值上调至3.8%和2.5%(6月为3.3%和2.4%);2021年PCE通胀预测中值上调至4.2%(6月为3.4%),2022年上调至2.2%(6月为2.1%)。

核心观点:9月FOMC议息会议总体验证了我们对美联储将于11月宣布Taper的判断。鲍威尔表示,美国经济正逐步向“实质性进展”目标靠近,这也意味着,FOMC认可经济恢复进程,11月宣布Taper为大概率事件。

对于Taper节奏,我们认为,美联储将更倾向于均衡缩减,减少实施Taper期间给市场带来的不确定性。相较于6月会议,9月会议释放更多鹰派信号。9月点阵图显示,2022年联邦基金利率预测中值为0.3%,2023年为1%,2024年为1.8%,加息时点前移,显示美联储对经济复苏前景保持乐观态度。但点阵图并不代表FOMC加息计划,经济仍被疫情扰动,我们维持加息不早于2023年的判断。

展望来看,在美国货币环境趋紧、经济复苏动能保持韧性的背景下,我们判断,10年美债收益率延续上行趋势、美元指数大概率走强。

一、 预计美联储每月Taper100亿美元美债、50亿美元MBS,明年6月结束Taper

美联储政策制定者非常重视Taper对市场预期的影响,所以我们判断,美联储在决定Taper时长和构成时会更倾向于均衡缩减,也就是每月缩减购买相同比例的美债和MBS,减少实施Taper期间给市场带来的不确定性。

7月FOMC会议纪要显示,不同的Taper方式可能会被市场解读为FOMC对经济前景和总体政策方向的改变,并对联邦基金利率产生影响。明尼阿波利斯联储主席Neel Kashkari在8月16日也曾评论道,美联储的一举一动都在给市场发送FOMC货币政策立场的信号,FOMC政策任何微小的改动都有可能会导致巨大的市场预期变化。

因此,我们判断,Taper会按照达拉斯联储主席Robert Kaplan提出的,每月减少购买100亿美元国债和50亿美元MBS。基于当前FOMC每月购买800亿美元国债和400亿美元MBS,整个Taper过程将在8个月内结束。芝加哥联储主席Charles Evans也曾在媒体上对此计划表示肯定。

纽约联储在每月第9个工作日发布每月资产购买规模。若FOMC在11月2-3日议息会议上宣布Taper,并在12月正式启动Taper, 则纽约联储发布的资产购买规模将遵循每月按比例递减。

二、加息节奏加快,点阵图释放鹰派信号

相较于6月会议,9月会议释放更多鹰派信号。点阵图显示,2022年联邦基金利率预测中值为0.3%(6月为0.1%),2023年为1%(6月为0.6%),2024年为1.75%。

从美联储6月和9月点阵图的比较中可以看出,美联储前移加息时点,显示美联储对经济复苏节奏保持乐观态度。鲍威尔在新闻发布会中表示,失业率已经从2020年12月的6.7%下滑至今年8月的5.2%,随着经济解封和疫苗推广,预计劳动力市场将稳步修复。从FOMC经济预测表中可以看出,失业率将在2022年和2023年分别达到3.8%和3.5%,低于FOMC设定的自然失业率(4.0%),显示FOMC对劳动力市场前景充满信心。

然而,疫情仍然是当下对经济扰动的最大变量,美联储加息时点或与点阵图没有直接联系。鲍威尔表示,谁都不知道经济在1年以后会如何表现,现在的点阵图并不代表今后美联储加息的计划。另外,9月点阵图显示,虽然2024年联邦基金利率中位预测值为1.8%,但仍有7位美联储官员认为利率应在1.125%以下,显示FOMC中鸽派力量并不在弱势,相当一部分美联储官员对经济前景仍然持谨慎态度。综上,我们维持美联储将不早于2023年加息的判断。

从市场预期的层面,FOMC利率决策公布前,市场对2023年2月1日议息会议后,预期的政策利率为0.304%,显示市场预期加息将最快于2023年初开始。但在点阵图公布后,市场迅速重新调整预期,隐含利率于2022年12月14日达0.308%,市场对加息时点的预期前移。

三、货币政策正常化开启,支撑美债收益率上行,美元走强

美元:

政策利率公布后,美元指数小幅上行0.25%,显示市场迅速price in 货币政策正常化信号。9月议息会议点阵图显示,美联储最早将于2022年开始加息(6月会议显示最早在2023年开始加息)。点阵图代表美联储官员对经济的预期,点阵图趋向于鹰派表示,美联储官员对经济复苏前景较有信心,叠加鲍威尔在新闻发布会上对Taper的讨论,市场坚定货币市场正常化流程已经启动,支撑美元走强。

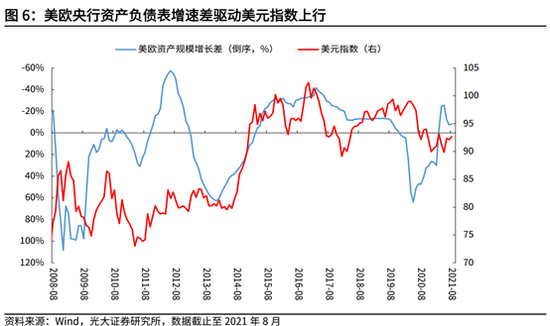

另一方面,受制于美元指数中欧洲货币的权重,美欧货币环境强弱与美欧经济基本面的对比决定美元指数走势。以央行扩表速度差为代表的量差概念对于美元指数的指示意义较强。从下图中可以看出,美国央行扩表速度在今年6月开始低于欧洲央行扩表速度,叠加美联储Taper在即,预计美国货币宽松环境将先于欧洲趋紧,对美元形成一定支撑。

美债:

四季度,在美国货币环境趋紧、经济复苏动能保持强劲、债务上限问题即将得到解决的背景下,美债收益率大概率延续上行态势。

第一,9月FOMC点阵图显示,FOMC官员前移首次加息时点,表明美联储对经济复苏节奏较有信心。通胀数据已经达到“实质性进展要求”目标,就业数据也在向“实质性进展”目标靠近。

另一方面,我们在2021年9月2日发布的《美债交易逻辑已悄然变化——美联储观察系列二》报告中提到,目前美国个人可支配收入稳定增长,但储蓄意愿回归常态,一方面显示出美国居民对未来收入信心增强,另一方面表现为消费信心及意愿的增强。在就业市场迅速回暖的背景下,服务性行业消费支出将持续支撑经济复苏。

另外,新财政刺激计划即将落地,预计将对政府消费和投资增速产生一定支撑。在上述驱动因素下,预计10年期美债实际收益率维持小幅上行态势。

第二,美国债务上限暂停期已于7月31日结束,虽然目前美国两党仍就债务上限的问题进行激烈的谈判,但若因两党分歧而造成美国政府技术性违约则会严重影响经济。美国财政部长耶伦9月19日发表评论称,国会需要上调或延长债务上限期限,否则经济将面临巨大灾难。

因此,我们判断,对于共和党而言,债务上限问题应该只是他们与民主党谈判的抓手,在美国经济利益面前,两党会就各自党派利益做出一定妥协,最终在财政余额消耗殆尽之前达成共识。因此,在美国债务上线问题得到解决后,美国财政部将继续得以发债,增加国债供给,抬高短期利率,其影响或将传导至长端利率。

(本文作者介绍:光大证券董事总经理,首席宏观经济学家,研究所副所长,早稻田大学经济学博士,中国财政部金融人才库专家,中国金融四十人青年论坛会员。)

责任编辑:黄嘉琪

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。