文/新浪财经意见领袖专栏作家 东方金诚 王青、高级分析师 冯琳

2021年8月物价数据点评

事件:据国家统计局数据,2021年8月CPI同比0.8%,前值1.0%,上年同期2.4%; PPI同比9.5%,前值9.0%,上年同期-2.0%。

主要观点:

8月物价数据有两个特征:首先是CPI与PPI走势进一步分化,两者之间的“剪刀差”扩大。这意味着下游小微企业经营困难加剧,成为近期央行新增3000亿元再贷款,金融、财政等相关部门加大定向扶持力度的原因。其次,本月PPI同比再创新高,超出市场普遍预期,主要是受近期煤价大涨推动,但从环比来看,上游大宗商品价格涨势已现回落,而下游加工工业价格上涨势头加快,显示价格传导效应已有所显现。

8月,主要受猪肉价格继续下跌、疫情波动导致部分服务价格涨幅下行等因素影响,CPI同比增速继续下沉。这段时间CPI走势明显偏弱,背后的深层原因是国内外疫情反复背景下,居民消费心理比较谨慎,而国内产能修复较快,商品供应充足,市场供需平衡难以支撑价格较快上涨,PPI高涨向CPI传导遇阻。另外,2000年以来我国CPI涨幅年均为2.2%,这使得社会和市场的通胀预期比较稳定,从而避免了因通胀预期扩散而导致的实际通胀上行。

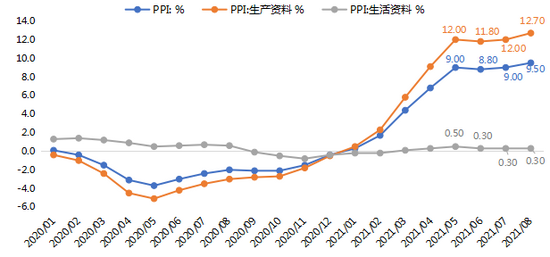

PPI方面,在翘尾因素减弱背景下,8月PPI新涨价动能明显增强,带动当月PPI同比涨幅加快,并创下2008年8月以来新高。其中,8月生产资料PPI环比、同比涨幅均有所扩大,在煤炭价格上涨带动下,上游采掘工业PPI涨势依然最强,但从环比涨幅的边际变化来看,8月采掘工业PPI整体环比涨势减弱,原材料工业和加工工业、尤其是加工工业PPI环比涨势增强,表明前期上游涨价积聚的动能正在向中下游传导。8月耐用消费品价格下跌拖累生活资料PPI环比涨势回落,同比与上月持平,当月生产资料和生活资料PPI之间的“剪刀差”进一步拉大。

具体分析如下:

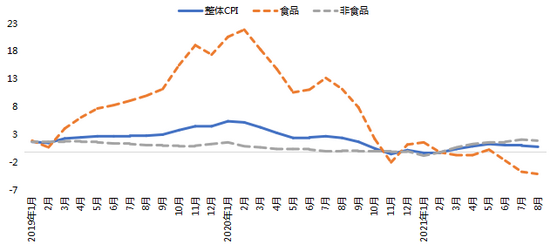

一、主要受猪肉价格继续下跌、疫情波动导致部分服务价格涨幅下行等因素影响,8月CPI同比继续下沉;当前CPI走势明显偏弱,背后是国内外疫情反复背景下,居民消费心理比较谨慎。

图1 CPI增速 :当月同比 %

数据来源:WIND,东方金诚

1、食品价格方面,8月猪肉价格延续下行,同比跌幅扩大,这抵消了鲜菜价格同比降幅收窄等因素的影响,带动食品价格同比下行幅度扩大;近期国际农产品价格大幅上涨,但未对国内粮价造成明显影响。

8月食品价格环比上升0.8%,较上月由降转升,符合季节性规律,主要原因是受多地散发疫情、强降雨及高温天气影响,鲜菜和鸡蛋价格分别上涨8.6%和8.4%,涨幅比上月分别扩大7.3和7.4个百分点。不过,尽管收储措施启动,但在市场供需平衡作用下,当月猪肉价格环比继续下降1.4%,同比降幅则扩大至44.9%,影响CPI下降约1.09个百分点,成为本月CPI同比增速下行的主要原因。

其他食品方面,由于去年疫情期间出现“压塘”现象,今年水产养殖规模下降,前期淡水鱼价格大幅上涨引发关注。8月数据显示,伴随供给改善,水产品大量上市,淡水鱼和虾蟹类价格环比分别下降3.3%和4.0%,水产品总体价格同比涨幅持续回落。值得注意的是,8月粮食价格环比上涨0.1%,同比涨幅保持在0.8%的偏低水平。这表明,尽管近期海外谷物等农产品及食品价格出现较大幅度上涨,但在国内主粮供需平衡稳定的背景下,国内粮价并未随之出现显著波动,即这段时间国内外粮价和食品价格波动实现了“有效隔离”。唯一例外的是食用油,由于我国大豆进口依赖度很高,8月食用油价格同比上涨6.8%,尽管由于上年基数抬高而有所回落,但仍属明显偏高水平。

图2 食品类各分项CPI同比增速 %

数据来源:WIND,东方金诚

2、8月非食品价格同比涨幅降至1.9%,主要原因有两个:一是8月上旬国内疫情仍处严峻阶段,飞机票和宾馆住宿等出行类服务消费受到抑制,价格由涨转降,同比涨幅回落;二是受近期国际油价下行、国内成品油价格下调带动,汽、柴油价格同比涨幅下行。而其他商品和服务价格变化幅度很小,表明PPI冲高向CPI的传导效应依然很弱。

本次南京等区域疫情至8月中旬受到全面遏制,前期全国范围收紧了防控措施,居民出行、出游需求显著下降,当月机票、宾馆等服务价格由涨转跌,同比涨幅收窄。此外,8月国际原油价格波动加剧,整体价格水平走低,国内成品油价格下调,汽、柴油价格同比涨幅下行。这两个因素推动当月交通和通信价格涨幅较上月回落。值得注意的是,尽管近期受缺芯影响,汽车产量下滑较快,但汽车价格并未出现明显上涨,这表明当前购车需求也在回落。

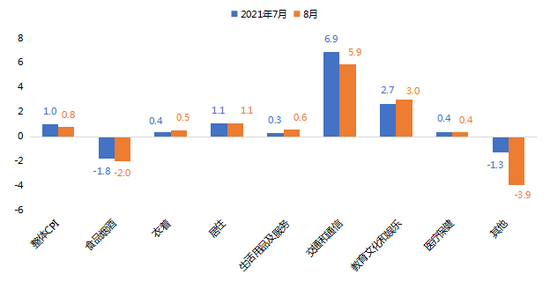

8月衣着、居住、生活用品等商品价格以及教育文化和娱乐价格变化不大,显示PPI冲高向CPI的传导效应依然很弱。背后的原因是受居民收入增长还没有恢复到疫情之前,以及疫情波动下居民消费心理仍比较谨慎等原因影响,当前消费修复较为缓慢。另外,2000年以来我国CPI涨幅年均为2.2%,这使得社会和市场的通胀预期比较稳定,避免了因通胀预期扩散而导致的实际通胀上行。值得注意的是,8月其他用品和服务价格降幅明显加大,我们判断,这主要是受当月黄金价格下行,同比跌幅扩大带动。

图3 八类商品与服务CPI同比增速 %

数据来源:WIND,东方金诚

最后,扣除波动较大的食品和能源价格,8月核心CPI环比持平,同比上涨1.2%,涨幅较上月回落0.1个百分点,都明显低于同期PPI走势(历史数据显示,核心CPI与PPI相关性较强)。这直观地反映了当前物价走势剧烈分化的现实。我们判断,短期内PPI和CPI走势“剪刀差”格局将会延续,意味着下游小微企业经营困难正在进一步凸显,宏观经济修复不均衡现象有所加剧。这也是近期央行新增3000亿元支小再贷款额度,金融、财政等相关部门加大定向扶持力度的原因。我们预计,未来针对小微企业的减税降费、优化营商环境等措施还会陆续出台。

二、在翘尾因素减弱背景下,8月PPI新涨价动能明显增强,带动当月PPI同比涨幅加快,并创下2008年8月以来新高。

8月PPI走势再超预期。当月PPI环比上涨0.7%,涨幅大于前值0.5%,同比涨幅达9.5%,较前值加快0.5个百分点,并创下2008年8月以来新高。在6月短暂回落后,7月、8月PPI同比连续上扬,在供需两方面因素的共同作用下,本轮PPI上行的高度和长度均已超出预期。从翘尾和新涨价因素角度来看,8月PPI翘尾因素较上月回落0.3个百分点,新涨价因素则大幅上扬0.8个百分点。因此,8月PPI同比上行与基数因素无关,基数效应反而在一定程度上起到了平抑涨幅的作用,新涨价动能明显增强才是当月PPI同比涨幅扩大的原因所在。

图4 8月翘尾因素对PPI同比的贡献减弱,新涨价因素上扬

数据来源:WIND,东方金诚

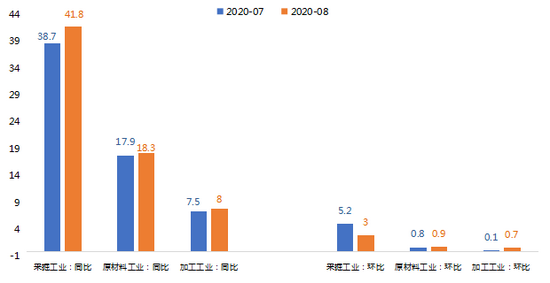

1、8月生产资料PPI环比、同比涨幅均有所扩大,在煤炭价格上涨带动下,上游采掘工业PPI涨势依然最强,但从环比涨幅的边际变化来看,8月采掘工业PPI环比涨势减弱,原材料工业和加工工业、尤其是加工工业PPI环比涨势增强,表明前期上游涨价积聚的动能正在向中下游传导。

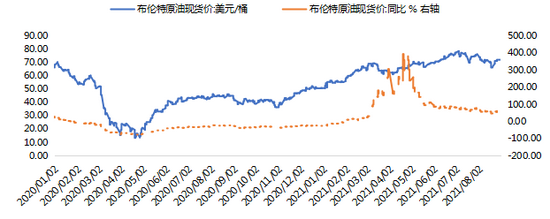

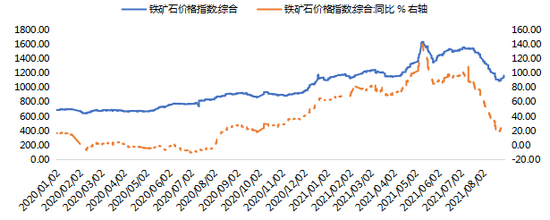

8月生产资料PPI环比上涨0.9%,涨幅较上月扩大0.3个百分点;同比涨幅达12.7%,较上月加快0.7个百分点,创下有数据记录以来新高。从分项来看,8月采掘工业PPI环比、同比涨幅仍明显领先于原材料工业和加工工业。当月采掘工业PPI环比上涨3.0%,涨势较上月回落2.2个百分点,同比涨幅则从上月的38.7%加速至41.8%。细分行业中,因供需关系改善,8月原油和铁矿石价格有所回落,尤其是铁矿石价格自7月下旬以来持续下跌,当月石油和天然气开采业、黑色金属矿采选业PPI环比走跌,拖累采掘工业PPI环比涨幅收窄。

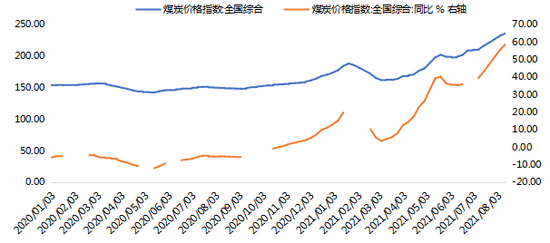

另外值得关注的是,7月以来进入发电耗煤高峰期,而受安监、环保、极端天气、疫情防控以及自蒙古国煤炭进口受到扰动等因素影响,煤炭供给偏紧,供需缺口拉大导致煤炭价格快速拉升。8月煤炭开采业PPI环比涨幅小幅回落0.1个百分点至6.5%,涨势依然很强,且因去年同期基数走低,当月该行业PPI同比涨幅较上月扩大11.4个百分点至57.1%,成为8月原材料工业PPI同比涨势加快的主要拉动。

图5 8月国际原油价格震荡走弱

数据来源:WIND,东方金诚

图6 8月铁矿石价格走跌

数据来源:WIND,东方金诚

图7 8月国内煤炭价格继续上扬

数据来源:WIND,东方金诚

受钢铁、化工、有色、非金属矿物制品等行业PPI环比改善带动,8月原材料工业PPI环比涨幅较上月加快0.1个百分点至0.9%,同比涨幅亦扩大至18.3%(前值17.9%)。当月钢材、水泥、铝、锌、锡等产品价格均有所上涨,一方面因前期原材料价格上涨导致成本走高,另一方面,8月建筑业PMI景气上扬,建筑活动活跃度提升从需求端也对价格产生一定提振,预示8月基建投资可能会有所加速。8月加工工业PPI环比涨幅较上月加快0.6个百分点至0.7%,同比涨幅亦加快0.5个百分点至8.0%。我们认为,在终端需求不振的背景下——这也反映于当月核心CPI和生活资料PPI涨势依然偏弱,加工工业PPI加速上涨主要受前期上游涨价积聚的动能向下游传导带动。

我们认为,本轮生产资料PPI大幅上涨,除了国际原油价格上扬等输入性因素外,一个重要原因是国内钢铁、煤炭等重要工业品供应与市场需求之间存在阶段性错位,而受环保等监管约束,这些工业品产能释放受限。由此,本轮PPI上涨实际上总体可控,并不具有可持续性,因而也不会对货币政策带来严重掣肘。

图8 生产资料各项PPI涨幅 %

数据来源:WIND,东方金诚

8月耐用消费品价格下跌拖累生活资料PPI环比涨势回落,同比与上月持平,当月生产资料和生活资料PPI之间的“剪刀差”进一步拉大。

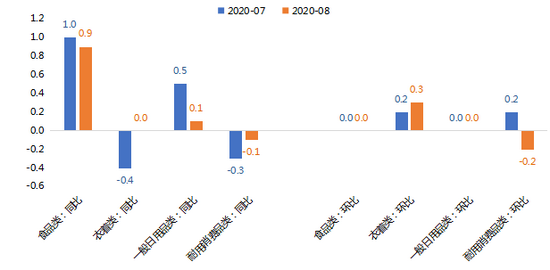

8月生活资料PPI环比涨幅回落至0.0%(前值0.1%)。各分项中,或因换季将至带动购衣需求,衣着类PPI环比涨幅加快至0.3%,食品和一般日用品PPI环比涨幅均持平上月于0.0%,但耐用消费品PPI环比由上月的上涨0.2%降至下跌0.2%,拖累整体生活资料PPI环比涨势减弱。同比来看,8月生活资料PPI同比涨幅持平上月于0.3%。分项中,食品和一般日用品PPI同比涨幅收窄,衣着类PPI同比改善至0.0%,结束了2019年12月以来的同比负增状态,耐用消费品PPI同比延续负增,但跌幅进一步收敛。

图9 生活资料各分项PPI涨幅 %

数据来源:WIND,东方金诚

尽管从生产资料内部来看,上游涨价正在向中下游传导,但由于终端需求配合不力,8月生产资料和生活资料PPI“剪刀差”进一步拉大,生活资料价格涨势仍然很弱。这也意味着,下游企业通过涨价将原材料价格上涨造成的成本压力向终端需求传导的空间有限。

图10 生产资料和生活资料PPI增速:当月同比 %

数据来源:WIND,东方金诚

三、展望9月,CPI和PPI同比有望“一上一下”,但变化幅度都不会太大,短期内两者之间的“剪刀差”仍将处于高位。这正在成为当前宏观经济修复不均衡的具体体现,接下来针对下游小微企业的定向支持措施有望进一步加码。

展望未来,伴随猪肉价格基本触底,加之上年基数下行,预计9月CPI同比会有小幅回升,有望重返1.0%之上;进入四季度,在上年基数显著下行、PPI上涨向终端消费品价格传导等因素催化下,CPI同比有可能向2.0%至2.5%区间靠拢,但仍将处于温和水平。这是国内货币政策空间仍然较大的一个重要支撑点。

PPI方面,我们认为,8月将为本轮PPI同比上行的高点,预计9月PPI同比涨幅将有所回落。一方面,近期原油、铁矿石等国际大宗商品价格已现高位下行势头,同比涨幅正在不同程度收窄,同时,国内煤炭等产能释放可能进一步加快,有望带动价格回落;另一方面,国内终端消费持续偏弱,中上游涨价向下游传导并不通畅,下游商品涨价空间有限。不过,考虑到短期内上游大宗商品和国内工业品价格总体上仍将处于高位,PPI同比磨顶状态还将持续一段时间,预计9月PPI同比涨幅还将在9.0%以上。

由此,短期内CPI与PPI之间的“剪刀差”仍将处于高位。这正在成为当前宏观经济修复不均衡的具体体现,接下来针对下游小微企业的定向支持措施有望进一步加码。

(本文作者介绍:清华大学公共管理学博士,东方金诚首席宏观分析师。)

责任编辑:赵思远

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。