文/新浪财经意见领袖专栏作家 刘刚、王汉锋

当地时间周三,拜登宣布了市场期待已久的基建投资计划,伴随而来的还有让市场担忧的加税方案。根据白宫公布的《The American Jobs Plan》提供的细节,拜登计划未来8年投资约2.3万亿美元(每年约占GDP1%),同时通过加税在未来15年增加2万亿美元财政收入,以实现为基建投资计划融资、并永久性的降低疫情以来大幅攀升的财政赤字的目的。

那么,这看似一正一反的两个措施,究竟对增长、盈利和市场带来什么影响,短期和长期的节奏又是怎样?与近期通过的1.9万亿美元疫情刺激的效果相比又是如何?我们在本文中将通过量化测算来提供一个总量和分行业的影响分析,以供投资者参考。

摘要

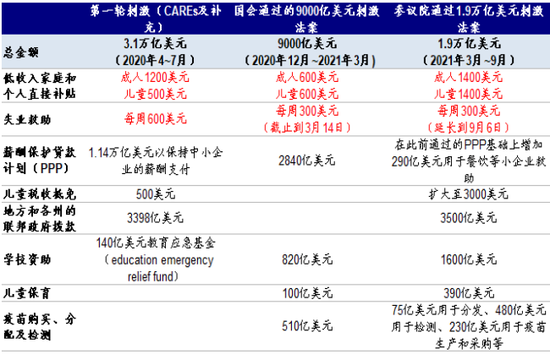

基建投资:8年约2.3万亿美元,年均增量~30%,增速提升至10%;但比预期规模小、释放节奏慢

总量约2.3万亿美元,直接投资相关规模1.57万亿美元。根据拜登的方案细节,未来8年将累计支出约2.3万亿美元,每年约占到GDP的1%,这其中与传统基建投资直接相关的交通运输(6200亿美元)、制造业(2980亿美元)、房屋与学校建造(3410亿美元)、公用事业(3110亿美元)几项合计规模1.57亿美元,占比70%;余下还有就业研究(2800亿美元)、社区关怀(3110亿美元)等两项与传统基建投资不那么相关的支出。

年均增量相当于当前政府固定投资的~30%,年均增速由~5%提升至10%。当前,联邦和地方政府每年的固定资产投资规模约为6200亿美元左右(2020年四季度最新年化水平),如果将上述1.57亿万亿美元与投资更直接的基建支出计划按照8年的时间维度平均分摊,那么折合每年1960亿美元左右的支出增量相当于当前内生增长路径下每年增加25~30%。若按照年化复合增速(CAGR)计算,政府投资支出将从2014年之后平均每年5%的增速提升至~10%。因此,不难看出,单纯相比此前政府基建支出投资而言,增量规模并不算少。

细分来看,电动车、桥梁公路、经济适用房、高速宽带、电网改造、学校建造、公共交通、列车是此次支出计划的主要方向,对应总投资规模9670亿美元,占比38.3%;其中经济适用房(2.13万亿)、电动车(1.74万亿)和桥梁公路(1.15万亿)占比最高,分别为9.5%、7.7%和5.1%。

规模比预期小,释放节奏较慢,整体弱于直接财政补贴。此次推出的约2.3万亿美元总支出规模从总量上小于此前市场普遍预期的3~4万亿美元,而且是分摊8年完成,因此从支出效应发挥的时间上要明显弱于疫情以来几轮直接一次性财政转移支付和相应的失业补贴。从作用方向和传导效果看,给居民的直接财政转移支付集中在消费端、且效果立竿见影,而基建投资更多作用在投资端但效果的释放取决于项目进展。

加税:15年增加2万亿美元;拖累标普500盈利增速10个百分点

与基建相对应的是拜登的加税计划,这也与民主党和拜登竞选时一直以来的诉求契合。此次公布的加税计划主要集中在企业部门,即企业所得税从当前的21%提高至28%,海外收入(非汇回美国本土情况下)税率从10.5%翻番至21%,部分逆转了2017年特朗普税的措施(当时从35%降至21%)。而此前报道的富人税和资本利得税暂未提及。

2017年的税改,是推动2018年美股企业盈利大幅增长和海外资金大举回流的关键,那么反之也不难理解,此次加税如果实施,也难免会对盈利造成一定负面压制。

从总量上看,企业所得税并非美国的主要税种,2018年税改之前的5年平均税收收入3500亿美元,占总的财政收入10%,2018年税改之后这一比例降至7%,总规模2700亿美元左右。如果按照2万亿美元税收15年维度平摊的话,年均1333亿美元的增量相当于2020年企业所得税规模的50%。

我们以标普500指数为分析对象,参照过去2018年税改以来的整体有效税率(2018~2019年中位数12.6%)和市场对2021年盈利预测,并分别计算国内部分收入(适用28%税率)和海外部分收入(占比~30%,适用21%的税率),那么将使得2021年净利润减少7.8%(1170亿美元),增速从31.7%降至21.4%。板块上,原材料、汽车与零部件、耐用品与服装和资本品的净利润增速拖累最大,而软件与服务、媒体娱乐、科技硬件和多元金融的净利润减少规模最多。

未来演变与影响:最早10月之后实施,但仍或有变数;短期市场可能反应中性;对中国机械设备直接拉动最明显

由于共和党大概率对加税持强烈的反对态度、甚至在部分民主党议员也可能存在分歧,因此如果要想让当前的基建+税改方案大概率按照当前原貌通过的话,必须要动用预算调节程序(budget reconciliation),而这一程序最早也要到10月新一财年之后,更不用说通过之后项目的实际进展也会影响实际资金应用效果和进度。

因此,考虑到目前生效时间距当前较远、过程可能存在不确定性、而且加税将带来直接的盈利损失等多重因素,因此我们预期市场短期内对这一正一反的两个政策的反应可能较为中性,直到方向和细节更为明确。不过,一些重点基建支持行业(如电动车产业链、房地产投资、电网、宽带、路桥等)或者加税受损板块(如原材料、汽车、耐用品与服装、资本品等)可能会提前反应相应预期。另外从美国基建对大宗商品的弹性看,有色要大于黑色。

对于中国而言,2020年中国对美国的“基建相关出口”约为2950亿美元,占中国对美国总出口的63%。如果美国加大基建投资且都能够兑现的话,意味着从中国进口的基建相关商品可能会有所受益。从进口规模来看,化学工业品,机械设备,塑料及橡胶产品、矿物品(如水泥和玻璃)、金属产品和运输设备占比较高。其中,中国对美国出口额占行业收入比例最大的是机械设备行业,为44%左右,而其余5个行业对占对美国出口总额的15.5%,影响较小。

图表:疫情以来美国财政赤字大幅扩大

资料来源:FRED,中金公司研究部

图表:政府债务也明显增加

资料来源:Haver,中金公司研究部

图表:疫情以来,美国已经退出3轮累积接近6万亿美元的财政刺激

资料来源:WSJ,Haver,中金公司研究部

图表:从作用方向和传导效果看,给居民的直接财政转移支付集中在消费端

资料来源:WSJ,FRED,中金公司研究部

图表:给居民的直接财政转移支付集中在消费端、且效果立竿见影

资料来源:WSJ,Haver,中金公司研究部

图表:而且居民储蓄率也大幅增加

资料来源:WSJ,FRED,中金公司研究部

正文

基建投资:8年约2.3万亿美元;但比预期规模小、释放节奏慢

计划概览:约2.3万亿美元;电动车、路桥、住房、宽带、电网和学校建造是主要方向

美国总统拜登在其竞选平台中重点指出了美国当前对基础设施投资的必要性。竞选期间,拜登曾提出规模为1.3万亿美元的基建计划,重点在交通运输、新能源和其他基建(如宽带覆盖、住房等)等领域上大幅增加美国财政投入。

周三,拜登正式公布了其基建投资方案(Build Back Better Plan),旨在于未来8年投入约2.3万亿美元。其中重点领域包括修复美国严重老化的交通系统和对美国制造与研发的投资。拜登此次基建方案内容主要包括以下几项内容:

► 交通运输:投资6200亿美元。其中,1740亿美元将用于为提供消费者购买电动汽车时的税收优惠,该计划同时准备在2030年前在美国安装50万个新能源汽车充电桩。另外,1150亿美元将用于修复美国的道路、高速公路及桥梁;850亿美元将投资于改善美国公共交通运输、800亿美元将用于投资客运及货运列车。

► 制造业:投资2980亿美元。除基础设施的投入以外,制造业方面,计划还将为国内相关制造业投资3000亿美元,其中包括加强半导体的国内生产(500亿美元)、发展清洁能源(500亿美元)以及为国内制造商提供支持等。

► 房屋及学校:投资3410亿美元。其中,2130亿美元将投资于经济适用房,其中400亿美元将用于改造现有的公共住房。与此同时,1000亿美元将用于升级及建造公立学校。

► 公共事业,投资3110亿美元。方案计划投资2000亿美元改善美国高速宽带和电网基础设施,包括加大高伏电缆铺设。同时,拜登计划中将出资1110亿美元用于替换美国所有铅制水管并改善美国水系统安全。

► 创造就业和研究,投资2800亿美元。计划包括对劳动力发展和研发相关的数千亿美元的投资,其中白宫要求国家科学基金会(National Science Foundation)拨款500亿美元,用于半导体和高级计算研究。

► 社区关怀:投资4000亿美元。由于承担家庭护理岗位的工人是美国收入最低的工人之一,且该部门约六分之一的工人生活在贫困中,拜登呼吁政府筹集资金,以扩大医疗补助计划(Medicaid),为老年人和残疾人士提供以家庭或社区为基础的护理服务,并为护理人员提供更高的薪酬和更丰厚的福利待遇。

细分来看,电动车、桥梁公路、经济适用房、高速宽带、电网改造、学校建造、公共交通、列车是此次支出计划的主要方向,对应总投资规模9670亿美元,占比38.3%;其中经济适用房(2.13万亿)、电动车(1.74万亿)和桥梁公路(1.15万亿)占比最高,分别为9.5%、7.7%和5.1%。

图表:拜登2.3万亿美元基建细节

资料来源:WSJ,白宫官网,中金公司研究部

美国基建背景:老化严重、投资不断下滑

美国2019年公路总长674万公里,桥梁共62万座,是世界传统基建大国。然而,美国基建普遍老化严重、同时过去多年投资明显不足,持续变化。包括特朗普和拜登在内的多位总统都提出过基建投资计划,但都没有成行。

美国基建当前老化严重,据美国道路与交通工人协会(American Road & Transportation Builders Association)分析,2020年美国23,100座桥梁需重大修复,其中结构性缺陷的(structurally deficient)桥梁近46,000座,需完全替换的桥梁81,000座。美国联邦公路管理局2017年统计调查中指出美国20%的道路状况不佳。2017年,美国土木工程师学会(ASCE)将美国整体基础设施评级为“D”,或较差水平。该机构估计美国若希望在2025年前基础设施达到良好状态(评级为“B”),需投入约4.5万亿美元,然而以目前的政府基建投入只占其55%左右。2025年前仅仅改善道路和桥梁的投资缺口达到1.1万亿美元[1]。

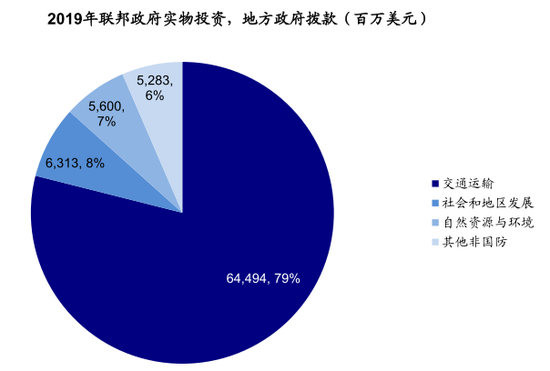

美国政府部门基建相关投资自1980年以来持续下滑。当前美国政府(联邦+州与地方)基建投资规模每年6200亿美元,其中联邦政府每年投资约1500亿美元。美国公共基建投资规模占GDP自1980年以来逐步下滑,2019年联邦政府基建投资规模占实际GDP的0.6%,相比1980年的1.1%缩减近一半。

图表:美国联邦政府2019年实物资产直接投资分项

资料来源:OMB,Haver,中金公司研究部

图表:美国联邦政府2019年实物资产投资地方拨款分项

资料来源:CBO,中金公司研究部

图表:美国联邦政府公共固定资产投入大多通过对地方政府提供补贴

资料来源:OMB,Haver,中金公司研究部

图表:联邦政府补贴占美国地方政府基建投资的35%左右

资料来源:CBO,中金公司研究部

政府投资特征:联邦政府直接支出占四分之一

联邦政府通过基建计划大多仍由地方政府具体落实。从美国基建投资的历史角度来看,联邦政府基建投资方式主要是对地方政府的补贴(grants)。据OMB统计,2019年美国联邦政府公共物实物资本投资总额为1167亿美元,其中808亿美元为对地方政府的补贴,政府直接投资仅359亿美元。联邦对地方政府补贴中,79%用投资于交通运输。

政府补贴占地方基建支出的35%左右。据CBO统计,美国地方政府基建投资(水系统+交运输)中大部分由地方政府收入支撑,联邦政府补贴占地方政府基建投资的35%左右。

美国基建项目流程一般为“设计-投标-建造”(Design-Bid-Build)。据CBO研究表示,美国联邦与地方政府的运输和水利基础设施项目涉及活动的五个主要阶段,分别为设计,融资,建造,运营和维护。各州和地方政府称此类项目为“设计-投标-建造”,在美国几乎被统一使用。州和地方政府通常使用自有资金,联邦政府拨款以及发放地方债来支付项目费用(州和地方政府可以发行免税的债券)。获得资金后,州或地方政府、交通运输部,当地水务部门或其他公共实体自行设计项目或聘请私人公司进行设计。随后私人机构统一投标竞价,通常是根据最低出价选择的项目的制造方。项目完成后,公共机构负责设施的运营和维护。某些情况下,它也会雇用私人公司来执行维护和运营方面的工作。当前政府-私人合作(Public Private Partnership,PPP)模式的使用并不常见,据CBO统计,PPP项目投资仅占1990年以来美国基建总投资的1%-3%。

影响测算:年均增量~30%,增速提升至10%;但比预期规模小、释放节奏慢

拜登的基建计划能否顺利通过国会仍有较大的不确定性,其最终规模也可能与当前方案中不同。但是我们可以就先有的财政计划对美国未来整体基建投资与实体经济的影响,包括对增长与财政赤字的影响,做出一定的判断。

整体来看,我们测算年均增量相当于当前政府固定投资的~30%,年均增速由~5%提升至10%。当前,联邦和地方政府每年的固定资产投资规模约为6200亿美元左右(2020年四季度最新年化水平),如果将上述1.57亿万亿美元与投资更直接的基建支出计划按照8年的时间维度平均分摊,那么折合每年1960亿美元左右的支出增量相当于当前内生增长路径下每年增加25~30%。若按照年化复合增速(CAGR)计算,政府投资支出将从2014年之后平均每年5%的增速提升至~10%。因此,不难看出,单纯相比此前政府基建支出投资而言,增量规模并不算少。

具体测算过程和方法如下:

我们的基本假设:1)当前基建计划将于2021年年内通过,2022年开始实行;2)拜登基建相关投资规模达1.57万亿美元(2.3万亿美元中,与直接投资更为相关的交通运输6200亿、制造2980亿、房屋与学校建造3410亿、公用事业3110亿,占计划总规模70%),将于8年内(2030年前)完成;3)没有拜登基建方案的情形下,美国各部门(联邦、州和私人)基建投资规模以之前5年的平均速度增长;4)拜登此次基建方案将不影响地方政府与私人部门已有的基建投资和当前基建投资发展趋势。

不过,需要注意的是,这1.57万亿投资在这8年释放的节奏为重要,投资增量越靠前对基建投资和整体经济的提振也越明显。前期增长高也将抬高基数,挤压后续基建投资的增速。由于拜登当前还未阐述其基建投资计划的细节和时间表,因此我们分别基于8年期间“平滑增速”和“数额平均”两种情形各作测算:

情景一:政府投资支出按照每年相同增速平稳增长

这一情形下,我们假设方案中1.57万亿美元基建投资将使美国政府部门基建投资(非私人部分)平稳上升(要实现1.57万亿美元增量隐含的8年CAGR为~10%)。方案实行后前几年美国基建投资规模提振幅度较小,但后续增长加快。基准情形下,在每年政府支出增速从此前的5%增加升至10%的基础上,如果进一步结合私人部门的投资,我们估算拜登基建方案将于2021-2029年年均提高美国整体基建增速3.1个百分点至7.2%。

情景二:政府投资支出规模按每年同等金额增加

第二种情形下,我们假设拜登政府基建每年投资数额基本稳定在1963亿美元左右。这一情形下,政府部门(除去私人部门)2022年基建投资将大幅增长36%,整体基建投资同比增速抬升至21.7%(假设私人部门投资维持此前稳定的内生增长)。然而后续基建投资规模增速将因较高的基数压制,使得2023-2029年美国政府投资支出同比增速回落至4%,整体基建同比增速回落至3.5%水平。

图表:情景一下美国基建(私人+政府)投资规模

资料来源:Haver Analytics, 中金公司研究部

图表:情景一下美国基建投资同比增长

资料来源:Haver Analytics, 中金公司研究部

图表:情景二下美国基建(私人+政府)投资规模

资料来源:Haver Analytics, 中金公司研究部

图表:情景二下美国基建投资同比增长

资料来源:Haver Analytics, 中金公司研究部

但总体来看,基建方案规模较小且低于预期、且释放节奏可能较慢,因此对整体经济的短期影响要弱于1.9万亿美元的财政刺激。拜登此次基建方案虽然总体规模较大,但平摊到每年的财政刺激不及3000亿美元。短期来看,当前基建方案的影响可能不及数周前通过的1.9万抗议救济法案。

往前看,能否通过国会仍不确定。拜登基建方案仍需通过国会投票才能具体落实,当前民主党在参议院优势薄弱(50-50),且产煤大州西弗吉尼亚的民主党参议院是否支持此次新基建计划仍待进一步观察。我们预计此次计划可能需要数月才能通过国会,期间方案的内容和规模仍可能改变。

对中国潜在影响:机械设备直接拉动最明显

2020年,中国对美国的“基建相关出口”约为2950亿美元,占对美国总出口的约63%。美国加大基建投资规模,意味着从中国进口的基建相关商品可能会有所受益。我们整理出其中最为相关的6大行业:化学工业品,机械设备,塑料及橡胶产品、矿物品(如水泥和玻璃)、金属产品和运输设备。

分行业来看,中国向美国出口机械设备占对美国总出口的规模最大,为44%左右,因此影响最大;其余5个行业对占对美国出口总额的15.5%,影响较小。

图表:2020年6大基建相关行业在对美出口中占比达63%

资料来源:Wind,中金公司研究部

税收政策:15年增加2万亿美元税收

政策细节:企业所得税从21%提升至28%,海外收入税率翻番;整体税收年均增加50%

与基建相对应的是拜登的加税计划,这也与民主党和拜登竞选时一直以来的诉求相契合。与特朗普不同,拜登主张加税以实现增加财政收入,缩窄贫富差距,加速制造业回流的目的。具体包括提高企业所得税和资本利得税、海外收入税率以及提高社保收入上限等,但拜登政府承诺不对年收入少于40万美元的个人增税[2]。2021年3月29日民主党进步派参议员Chris等提出的讨论草案给出了税收政策计划的细节,该计划并未在民主党内部达成一致,而参议院少数党领袖麦康奈尔并不支持增加税收。

3月31日白宫公布了最新的税改方案,呼吁在15年内增加2万亿美元税收,以用来支付基础设施建设计划产生的费用,与拜登此前竞选计划中的提案基本一致[3],但未涵盖此前宣称对高收入群体个人收入和资本利得税的增加。具体来说,

► 周三出台税收计划将企业所得税率从21%提升至28%(但仍低于特朗普政府税改前的35%)。

► 拜登政府计划将海外利润最低税率翻倍至21%(此前为10.5%,但仍低于国内所得税率28%),该税率的设定需要既能够吸引海外收入回流美国,又不能使美国的国际性企业在市场竞争时面对不平等的税收压力,并将防止企业在“避税天堂”的避税行为。此外计划称将取消对美国在海外投资时前10%利润免税的规定,激励企业在美国本土投资。

► 计划称将对企业账面收入征税,设置该部分最低税率为15%,以防止企业利用税法漏洞不足额缴税。

从总量上看,企业所得税并非美国的主要税种,2018年税改之前的5年平均税收收入3500亿美元,占总的财政收入10%,2018年税改之后这一比例降至7%,总规模2700亿美元左右。如果按照2万亿美元15年的维度平坦的话,年均1333亿美元的增量相当于2020年企业所得税水平的50%。

美国Tax Policy Center(TPC),Penn Wharton Budget Model(PWBM)、Tax Foundation(TF)和American Enterprise Institute(AEI)对拜登各项税改可能影响进行了测算,平均看,企业税收增加部分将在10年内带来1.3万亿~2万亿美元左右的财政收入。

图表: 企业所得税并非美国的主要税种

资料来源:Haver,中金公司研究部

图表:财政收入测算(2021~2030年十年总计划)

资料来源:TPC,PWBM,TF,AEI,CBO,中金公司研究部

影响测算:标普500净利润减少7.8%,拖累盈利增速10个百分点

与市场最紧密相关影响是企业盈利,2017年的税改,是推动2018年美股企业盈利大幅增长和海外资金大举回流的关键,那么反之也不难理解,此次加税如果实施,也难免会对盈利造成一定负面压制。

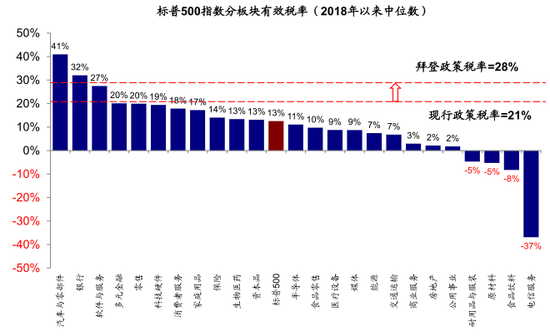

根据上述税改计划,我们测算了标普500成分股未来盈利可能受到的影响。总体来看,若税改实施,则标普500指数净利润增速将从现在市场预期的31.7%降低到21.4%,影响2021年净利润1170亿美元(拖累7.8%)。具体而言,

► 如果加税,或使得2021年标普500指数净利润下滑1170亿美元(其中海外收入部分下滑527亿美元)。目前美国企业法定所得税率为21%,整体有效税率为12.6%(2018~2019年中位数),大多数板块有效税率均低于政策税率。2020年标普500成分股中北美以外收入为3.2万亿美元,占总收入比重达到27.1%,而疫情前海外收入占比在30%左右。

具体测算方法上,考虑到境内和海外加税政策不同及海外收入占比较大带来的影响,我们拆分两部分净利润进行测算。由于并非所有公司均会披露海外利润,我们简单假设海外收入的利润率和公司整体利润率一致,并假设未来企业海外收入占比不变。若企业所得税率上调至28%(+7ppt),海外利润所得税率上调至21%(+10.7ppt),我们预计2021年标普500指数净利润将受到1170亿美元左右的拖累(7.8%),降低净利润增速由31.7%至21.4%。

图表: 2018~2019标普500有效税率为12.6%,明显低于拜登预计法定税率28%

资料来源:Factset,中金公司研究部

图表: 当前几乎大多数板块税率均低于拜登政府计划的政策税率

资料来源:Factset,中金公司研究部

图表: 若税改通过,则标普500指数净利润增速将从现在市场预期的31.7%降低到21.4%,影响2021年净利润1170亿美元(拖累7.8%)

资料来源:Factset,中金公司研究部

图表: 原材料、汽车与零部件、耐用品与服装和资本品2021年预测净利润增速拖累最多,而软件与服务、媒体娱乐、科技硬件和多元金融净利润金额拖累最大

资料来源:Factset,中金公司研究部

► 分行业看,原材料(-15.1ppt)、汽车与零部件(-15.0ppt)、耐用品与服装(-15.0ppt)和资本品(-14.0ppt)2021年预测净利润增速拖累最多,而软件与服务(-125.5亿美元)、媒体娱乐(-121.4亿美元)、科技硬件(-99.3亿美元)和多元金融(-98.5亿美元)2021年预测净利润金额拖累最大。

此外,周一部分民主党议员还提出了“富人税”草案,当前并未纳入白宫最新的议案中,但不排除未来有进一步推出的可能性,因此我们仍将此部分梳理如下以供参考。拜登竞选时及民主党最新草案中以增加个人所得税和资本利得税的方式增加高收入人群的税收,具体而言,

► 民主党呼吁将个人最高所得税率从37%恢复至39.6%。

►资本利得税的征收主要面向高收入群体,根据拜登竞选网站计划,拜登团队计划推动对收入高于100万美元的资本利得按照所得税率征税,并征收死亡时资产浮盈的资本利得税收。

1)死亡时未兑现盈利资本利得税(unrealized capital gain tax at death):根据现行的法律,死亡时其资产(例如房地产和应税账户中的股票等)仅当继承人出售时才需缴纳资本利得税,JCT(Joint Committee on Taxation)估计,现行法律每年为纳税人节省至少410亿美元[4]。3月29日讨论草案建议对死亡时未实现的资本利得应给予100万美元的免税额。该额度是奥巴马政府计划的10倍(在当时民主党横扫情况下并未获得通过)。

2)高收入部分的资本利得税:民主党提议增加高收入群体的资本利得税率,当前资本利得最高税率为23.8%。

上述税改计划若成功通过两院,将有望增加联邦政府财政收入。在浮盈无需缴纳税收的情况下,继承人并无动机出售资产,而若该政策通过则将降低继承人持有资产的意愿。小幅增加资本利得税率将增加财政收入。但过高的资本利得税率会降低资产出售意愿,反而可能在边际上减少财政收入。

[1]https://www.cbpp.org/research/state-budget-and-tax/its-time-for-states-to-invest-in-infrastructure

[2]https://www.cnbc.com/2021/03/18/biden-tax-plan-what-people-making-under-and-over-400000-can-expect.html

[3]https://www.whitehouse.gov/briefing-room/statements-releases/2021/03/31/fact-sheet-the-american-jobs-plan/

[4]https://www.wsj.com/articles/senate-democrats-push-for-capital-gains-tax-at-death-with-1-million-exemption-11617046200?mod=article_inline

(本文作者介绍:中金公司分析师。)

责任编辑:潘翘楚

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。