来源:一瑜中的

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

文/华创证券首席宏观分析师:张瑜

执业证号:S0360518090001

联系人:张瑜(微信 deany-zhang) 杨轶婷(微信 cathyyangyt)

报告目录

报告正文

一

近期内外资产变动的两个核心

对内部而言,近期资本市场关注点在于货币政策,本质是关于降准的可能性;对外部而言,全球资本市场的关注点在于美国的利率,本质是利率回升和美元反弹的空间。

(一)内部核心问题的回答:降准概率尚不高

对内而言,短期而言,降准概率尚不高,除非后续疫情反复超预期拖累经济复苏或信用恐慌情绪再加剧,否则不宜对宽松做过多期待。

思考路径:我们对降准的可能性按照排除法去思考,历史来看,降准一般有四种目的,可逐一做思维实验。

降准都为了什么目的?四个目的为主。

目的1,逆周期宽松。这是最正常的,经济走差,货币政策转向,降息降准伴随,比如2008年、2015年、2020年疫情后皆是。

目的2,根据基础货币投放方式的变化做对冲。比如加入WTO后中国多年基础货币因外汇占款增加而被动投放,提升准备金率做对冲;2015年811汇改后资本趋势性外流两年,外汇占款下滑,反向降低准备金率做对冲(当然当时也有部分逆周期的意图,基础货币也通过了公开市场操作方式弥补,是货币政策的多维度协作)。

目的3,为财政融资释放长期流动性。比如2019年年初配合专项债发行。

目的4,降低银行负债端成本。2018年置换MLF的操作便有此意。

目的5,其余特殊目的性。2018年7月配合债转股,90年代末期配合坏账剥离等、其他特殊主体注资等。

不可否认的是,大多数时候降准的目的都是多元的,并非那么“绝对”的唯一目的,同时会有其余货币政策的多维度协作。

那么当下有降准的急切性吗?没有。

首先,不需要逆周期宽松。经济景气度高位,复苏仍向上,货币政策整体基调是“紧平衡,灵活适度”。

其次,没有资本外流,基础货币没有外生的冲击。人民币强势,今年顺差因出口的超预期而异常稳定,外汇储备、外汇占款都接近平稳,资本外流不存在。

再次,财政相比2020年后倾,也不需急切性降准。今年专项债发行大概率要从2月开始,财政继2019-2020连续两年前倾后,今年大概率是边际后倾的年份。经济本身前高后低,财政应该平滑经济波动,而非继续前倾刻意加剧坡差。

另外,降低银行负债端成本。目前银行同业存单发行利率而言,国有行和股份行基本持平2019年均值,城商行发行利率甚至低于2019年均值,似乎也没有刻意要额外降准降低其负债端成本的急切性。

最后,有什么其余特殊目的去推动降准的必要性吗?目前资本市场也有声音认为汇率偏强,所以可以降准对冲升值压力,这个逻辑笔者认为有本末倒置之嫌。自从2018年中美冲突以来,特别是十四五提出内循环为主的新发展格局后,货币政策独立性越来越重要,内循环为主的必要条件就是货币政策必然是要以内为主,因此根据不可能三角理论,资本账户放开偏慢的节奏下,汇率弹性必然要进一步加大,保“点位”和货币政策独立性孰更重要?显然是货币政策独立性排位更重要。从今年陆续的逆周期因子退出、各种宏观审慎系数调整等政策动作都可佐证,只要汇率是根据市场定价,央行基本是不干预的态度,从逆周期因子的测算上我们也可以证明,近期的确没有观测到干预。再加上最近半年的人民币升值是内需复苏强于全球和出口强势的结果,因此也暂时不用担心对出口有影响。综合而言,因为汇率升值去降准的逻辑是不成立的。

综上,除非后续疫情反复超预期拖累经济复苏或信用恐慌情绪再加剧,或有其余什么突发的特殊目的促使降准,否则从我们目前的排除法分析来看,不宜对宽松做过多期待。

(二)外部核心问题的回答:美国通胀向企业盈利的转化环境在优化

2021年的美国通胀走高几成定局(美国进口价格指数、粮食价格指数、房价、居民收入等四大通胀领先因子都于2020年疫情后走高,因此通胀内外生压力是客观存在的,2021年年度美国PCE预计2-3%,CPI预计3-4%,处于过去十年的高位,5月高点的PCE或达3-5%,CPI高达4-7%区间),无非是多高的问题,因此2021年美国基本宏观罗盘其实在两个情境中判断,往左一步是滞涨,往右一步是真实复苏,那么左右的区别就是通胀能否有效转化为美国企业的盈利修复,对应的资产走势也是截然不同。具体分析详见我们的报告《大选对资产价格的不确定性落地——美国参议院选举结果点评》。

情景1:如果美国疫苗顺利,疫情控制的顺利,企业生产端和服务业情景可以放开,那么美国通胀对应的就是美国企业的营收,有通胀有盈利,那么就是真实复苏的路径,实际利率回升、通胀预期回升、美债大跌、美股风格切换、黄金跌,美元反弹,2021年年底美联储货币政策的就有前瞻指引和预期指引上的转向风险(虽然加息依然很遥远,但投资者需要谨记,2014年年中美联储提及宽松退出,大类资产就开始定价了,加息真正落地在遥远的2015年12月)。

情景2:如果美国疫苗不顺利,疫情控制依然不顺利,企业生产端和服务业情景依然放不开,那么美国通胀对应的依然就是中国出口企业的营收,对应的是我们的出口红利,对美国企业而言是通胀和成本上行的滞涨路径,那么实际利率继续下探、通胀预期回升、美债小跌、美股依然重回宽松逻辑、黄金开启新一浪上涨、美元破位下跌,2021年美联储货币政策没有转向可能甚至还会激发进一步的宽松呵护,无论通胀多高,被动容忍只能是无奈之举。

那么最近的“拜登交易”到底跟以上情景分析有何关系呢?

民主党拿下参议院横扫国会便是将情景1的交易空间打的更开了,因为拜登支持的相关财政扩张(新能源基础设施投资、基建投资、企业所得税增加、富人征税、不过度施压货币宽松等)。所以美国国会选举结果出来后,我们才能看到大类资产的定价是美元涨、黄金跌、美债跌、道琼斯涨。可以说,情景1(疫苗顺利)+民主党横扫国会,是美元最强+10y美债利率最高的组合。

最近的“铜涨金跌”跟以上情景分析有何关系呢?

由于疫苗顺不顺利,目前尚无法过早定论,只能跟踪观察,仍有不确定性。因此可以“骑墙”的铜就比“单一”的黄金走势要好。何为骑墙?如果情景1,那么铜可以有真实需求兜底,也不会差,主要是工业品逻辑;如果情景2,那么铜可以借光贵金属的身份,也不会差,主要是金融贵金属逻辑。而黄金相比就“单一”的多,所以美国国会选举结果落地后,是铜涨金跌的组合。

结论:国会选举结果是利于美国通胀向企业盈利转化环境的,如疫苗可以顺利配合,警惕2021年美元和美债利率的双反弹。

二

每周经济观察

(一)需求:地产成交节后回暖,土地溢价率持续低迷

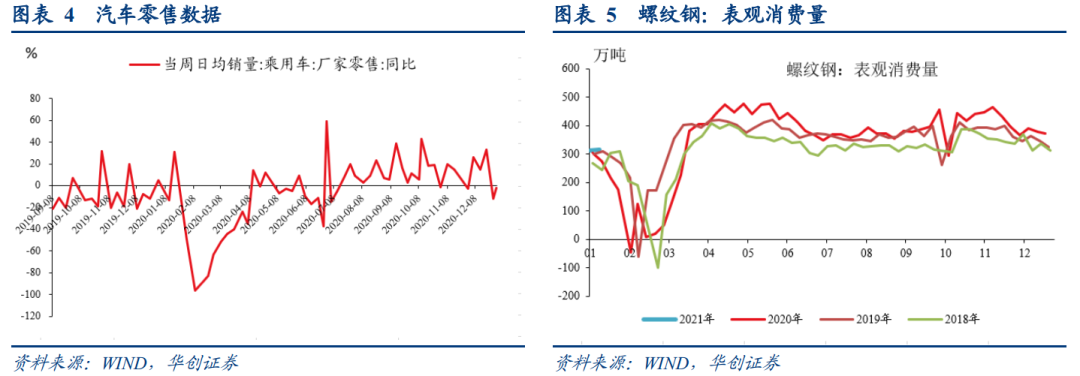

需求端,汽车截止至12月31日,当月销售同比为6.6%,11月为5.1%,10月为11.2%,9月为13.2%,8月为9.5%。12月31日当周(12月28日-31日),日均零售同比为-2%。地产成交方面,节后成交回暖,2021年1月4日-1月8日,三十大中城市合计成交面积为321.45万平米,同比增长29.5%。土地供应偏弱,12月100大中城市住宅类土地供应面积为同比为-22.9%。土地溢价率持续低迷,1月3日为7.8%,12月27日为6%,12月20日为11.44%,12月13日为15.74%,12月06日为8.48%。螺纹表观消费进入淡季,1月1日、1月8日两周表观消费量降至310万吨左右。去年同期是288万吨左右,但2020年春节较早(在1月25日)。参考2019年(春节在2月5日,2021年春节在2月12日),目前的表观消费量不算高。

(二)生产:钢价淡季不淡

生产端,水泥需求进入淡季,价格持续走弱。12月31日当周,全国水泥价格指数下跌 0.6%,华东区域下跌0.1%,中南区域下跌3.2%。螺纹产量略有回升,1月1日、1月8日两周均值在350万吨,此前12月24日降至346万吨。螺纹价格方面,本周维持高位,HRB400 20mm上海1月8日价格为4490元/吨,12月31日为4480元/吨,12月24日为4490元/吨。12月-1月,螺纹需求进入淡季,价格会有所回落,今年价格则明显偏强。汽车批发数据,本周有所回升(2020年12月28日-12月31日)。当周同比为38%,以周度数据计算的月度同比看,12月截止至31日为7%,11月为8.8%,10月为8.5%,9月为9.2%,8月为5.9%。

(三)通胀:猪肉、蔬菜、水果价格均上涨

消费旺季支撑需求,叠加供给受限,猪肉、蔬菜、水果价格均上涨。截至1月8日,菜篮子价格200指数收于137.72,较上周环比上涨2.2%。受今冬寒潮影响,蔬菜延续上涨趋势,本周环比上涨5.48%,已连续七周上涨;水果价格在经历了过去两周的小幅下跌后再次转升,环比上涨1.82%。本周,猪肉价格环比上涨1.89%,连续六周上涨,猪价涨幅强于季节性,除了春节消费旺季支撑需求外,供给端方面,今冬席卷全国大部分地区的寒潮天气增加运输成本,以及冷链食品导致疫情传播后防控加码等因素都对猪肉供给造成一些负面影响。

(四)资金:资金面仍然宽松,中短端国债利率继续下行

截至本周五DR007收于1.9795%,DR001收于0.9153%,环比分别变化-47.7bps、-18.5bps。1年期、5年期、10年期国债收益率分别报2.3568%、2.9471%、3.1456%,较上周四分别变化-11.71bps、-0.41bps、0.27bps。

本周央行公开市场操作净回笼4650亿资金,公开市场连续大额净回笼下,资金面却仍然保持宽松,中短端国债收益率继续下行,长端利率震荡略有回升,收益率曲线走陡。虽然央行公开市场持续大幅净回笼,但很大程度上是在回收节前投放的超额流动性,因此对资金面影响有限。

(五)地方债:5地发行或预告再融资债,用于偿还存量政府债务

本周有5地发行或预告发行了共1169亿再融资债用于偿还存量政府债务,分别为:大连225亿、内蒙古188亿、四川339亿、江苏322亿、新疆95亿,其中江苏为2020年12月4日以来再次发行。加上2020年12月河北、天津等地,共已披露了13地、2118亿再融资债用于偿还存量政府债务。目前尚无法甄别其中多少用于偿还隐性债务,但不可超过各地地方债“限额-余额”空间:如大连和天津发行用于偿还存量政府债务的再融资债分别为225亿、153亿,但由于各自2019年末“限额-余额”空间仅有190亿、95亿,在2021年新增限额下达前,分别最多有190亿、95亿用于偿还隐性债务。

(六)贸易:BDI指数大幅提升,进口运价增速由负转正

本周CRB现货指数同比+10.92%,工业原料价格指数同比+12.87%,增速继续维持高位;BDI指数本周同比+83.9%,增速大幅提升;本周国内出口集装箱运价指数整体仍在加速提升,其中综合指数、美东航线指数、欧洲航线指数环比增速分别录得18%、6%、32%;上海进口干散货运价指数同比增速由负转正,录得+5.02%。

根据中港协数据,12月下旬八大枢纽港口集装箱吞吐量同比增长4.1%,增速较前期有所放缓,其中外贸集装箱吞吐量同比增长5.2%。大宗商品方面,12月下旬重点港口原油吞吐量同比增长12.3%,较中旬+2.8%有所回升;金属矿石吞吐量同比降幅收窄,同比增速由-8.1%收窄至-4.3%。近期集装箱短缺较为严重,一方面与海外疫情爆发导致大量空箱滞留海外无法及时运回有关,另一方面与海外生产端疲弱无法拉动海外进口需求有关,预计集装箱短缺与运费上涨情况短期仍难以缓解。

(七)汇率:人民币汇率大幅升值,再创新高

本周美元指数在89附近震荡,人民币汇率大幅升值突破6.5。本周美国参议院选举结果落地,民主党重获参议院控制权实现统一国会,拜登上任后加大财政刺激力度与基建措施的政策或将更为顺利推行,这带来市场对财政赤字率提升的担忧,美元指数进一步承压。同时,在外盘偏弱+CFETS走高的情况下人民币汇率持续升值,本周人民币中间价突破6.5,最高达到6.4604。

(八)油价:沙特自愿减产,国际油价大涨

受沙特自愿减产利好消息刺激,本周国际油价大涨。1月8日,IPE布油期货结算价收于56.36美元/桶,上涨8.97%;WTI原油期货结算价收于52.24美元/桶,上涨7.67%。本周,OPEC+部长级会议结束,成员国同意基本维持当前石油产量,沙特能源部长5日表示,沙特将在今年2月和3月自愿减产每日100万桶,受此消息影响,原油价格应声大涨。

上周,美国汽油表观需求同比回升,全美商业原油库存环比大幅减少。1月1日当周,美国汽油表观需求约736.44万桶/周,同比跌幅收窄至-2.9%;全美商业原油库存环比减少约801万桶,环比下降1.6%。

国内成品油价格按机制上调,12月中旬主要石化制品价格回调。国内成品油方面,汽油价格收于6197元/吨,上涨1.27%;柴油价格收于5530元/吨,下跌0.6%。由于近期国际油价大幅上涨,发改委发布通知,自2020年12月31日24时起,国内汽、柴油价格(标准品)每吨分别提高90元和85元。其他石化制品方面,12月下旬,主要石化制品价格环比均有所下跌。石油苯价格下跌4.4%,苯乙烯价格下跌10.5%,聚丙烯价格下跌3%,聚氯乙烯价格下跌9.9%。

具体内容详见华创证券研究所1月10日发布的报告《【华创宏观】近期内外资产变动的两个核心——每周经济观察第2期》。

(本文作者介绍:中国人民大学国际货币研究所研究员)

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。