造车新势力格局变了?哪吒零跑力压蔚来小鹏,理想成最惨玩家

欢迎关注“新浪科技”的微信订阅号:techsina

文/万博

来源:赛博汽车(ID:Cyber-car)

8月新能源汽车销量解读:造车新势力继续互卷。

本土新能源车企,8月销量正式出炉:

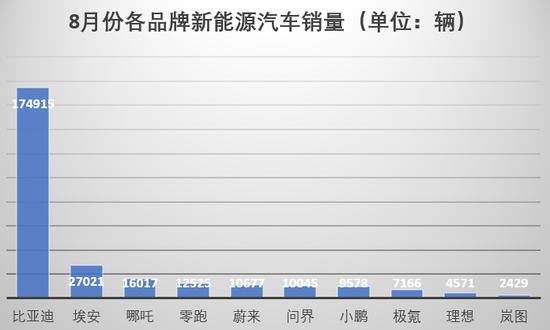

在销量排名前十的车企中,比亚迪依然保持最强最稳的上升姿态,单月销量达到17.5万辆,超过剩下9名玩家单月销量之和。

哪吒和零跑,分别以16017辆和12525辆的交付量,占据新势力前两位,长期以来的“蔚小理”三强格局正在被打破,曾经的二线新势力,在销量层面已经稳居头部。

而有华为加持的问界品牌,在8月份交付首度破万,以黑马的姿态闯入榜单。

相较之下,8月份最惨淡的理想汽车,仅交付了4571辆新车,环比上个月惨遭腰斩。至于原因,从理想最近的官方信息来看,调整生产线为L9和L8让出产能,是最能解释理想交付大跌的理由。

01

比亚迪稳增,理想跌破5000

根据各大车企已公布的销量,8月份本土品牌新能源汽车销量排名如下:

具体来看,8月份的国内新能源汽车市场,以下几家车企颇具亮点:

首先自然是销量远远甩开其他玩家的比亚迪,一家独大的市场地位依然无法撼动,还保持着比较快的增长趋势。

官方数据显示,8月份比亚迪新车销量为174915辆,较去年同期增加155.2%,环比7月份增长7.8%。其中,纯电车型销量为82678辆,混动车型销量为91299辆。今年1-8月累计销量为975826辆,较去年同期增长164.03%。

具体到各个车型,比亚迪宋、秦、汉3大家族构成了比亚迪的销量主力。其中宋家族8月份销量为42500辆,累计销量达到129万辆;秦家族销量39512辆,累计销量为72万辆;汉家族销量26003辆,累计销量已经超过30万辆。

除此之外,比亚迪海豚、唐和元家族销量也都在8月份超过了一万辆。

也就是说,下至15万元以下、上至30万元以上,比亚迪已经完成了几乎所有价格区间车型的全覆盖,而且几乎在各个价位上都有爆款。

其次是排在第二位的,是来自传统车企广汽的新能源子品牌:广汽埃安。

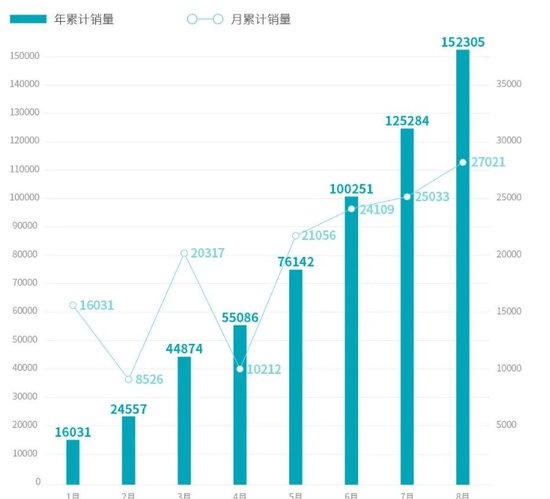

数据显示,埃安8月份销量为27021辆,较去年同期增长133%,环比7月份增长8%。今年1-8月份累计销量为152305辆,较去年同期增长134%。

从大趋势来看,埃安在4月份之后,已经进入了一个比较快速稳定的增长期,无论从增长趋势还是绝对数量,埃安在一众传统车企旗下新能源汽车子品牌中的表现,确实可圈可点。

而这背后,主要有两个方面的原因:

一方面是价格定位,虽然埃安官方并未公布旗下各车型的销量,但从往期的上险数来看,支撑埃安销量的主要是埃安S和埃安Y两款车型,价格均在10-20万元之间。

而这个价格区间,相对高端市场来说市场空间更大。同时也是网约车和出租车市场所钟情的价格区间。所以市场也普遍认为,网约车市场是推动埃安销量增长的重要引擎。

另一方面,很大程度上是电动车技术的原因。近一年以来,埃安在电池方面密集推出新技术,包括弹匣电池系统、快充电池技术以及海绵硅负极片电池技术等,现在已经有部分技术在量产上车。

技术带来的产品力优势,加之价格上的精准定位,埃安确实不缺大卖的资本。

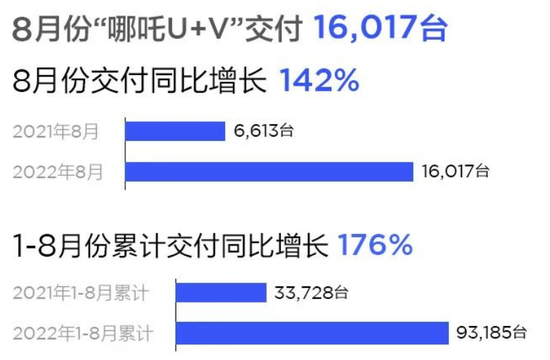

还有排在第三位的哪吒,8月份交付了16017辆新车,较去年同期增长142%,环比7月份增加14.1%。今年1-8月累计交付93185辆,较去年同期增加176%。

同时,哪吒汽车也连续2个月成为月交付最多的本土造车新势力,今年1-8月累计交付量也超过其他新势力玩家。

从一开始的二线新势力到甩开“蔚小理”三强,哪吒汽车制胜的招数比较明确,那就是盯紧低端市场。

截止到目前,哪吒主要销售的车型分别8万元起售的哪吒V系列和13万元起售的哪吒U系列。相比蔚小理专注的高端市场,低价小车显然是走量神器,不信就看看隔壁五菱宏光MINI EV……

最后,还有一匹黑马值得关注,就是背靠华为的新品牌问界。

官方数据显示,问界品牌8月份销量10045辆,环比7月份增加近4成,排在车企第六位。今年3-8月累计销量35590辆。

名次虽然不显眼,但重要的是,这是问界品牌首次月度销量过万,而且从时间上来算,此时距离问界首款车型问界M5开启交付仅过去半年时间。

这样的速度,放在哪个新能源汽车品牌身上,恐怕都不曾有过。

同时也不难想,“问界速度”的背后,和华为光环脱不开关系。

自问界M5问世并开启交付之后,可以说销量与口碑齐飞,销量方面,上市87天销量累计过万,已经足够说明问题。

至于口碑,华为鸿蒙座舱自然绕不开,从各种车评人的态度和汽车网站的车主使用评价来看,也算是有口皆碑了。

但座舱只是一方面,品控方面,问界M5与之前的赛里斯SF5也有云泥之别。根据业内流传的说法,问界M5在生产过程中,华为也是深度参与,尤其是质量监督方面,更是参与的重点。

真假暂且不论,同样是小康和华为合作的赛力斯SF5,在口碑和销量上双双扑街也是不争的事实。

以上,就是8月份新能源汽车市场各大玩家的销量情况和亮点。而在此之外,我们还发现,造车新势力玩家的竞争格局,也在销售数据中悄然发生改变。

02

造车新势力,新格局形成?

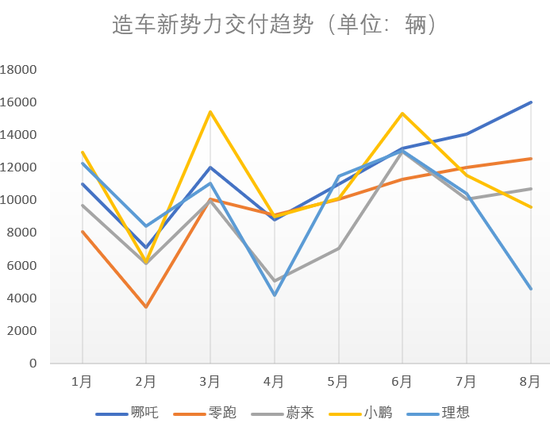

造车新势力格局,最明显的变化是,以“蔚小理”为核心的第一梯队,至少在销量方面,在面对哪吒和零跑两个曾经的二线玩家,有点力不从心。

具体来看,8月份夺得新势力销量魁首的哪吒汽车,已经连续两个月成为造车新势力月销量第一,同时今年累计交付也超越小鹏,位列新势力第一。零跑汽车也在7月份成为造车新势力月销量第二之后,在8月份以12525辆的交付量继续保持名次。

反观“蔚小理”三家,8月份交付唯一过万的车企蔚来,整月交付10677辆新车,较去年同期增加81.6%,环比7月份增加6.2%。今年1-8月累计交付71556辆新车,较去年同期增加28.3%。

虽然比不上后来居上者,但蔚来8月份的交付量也不能算差。时间线拉长一点看,这是蔚来连续3个月交付过万辆。要知道,自从蔚来去年10月份交付一蹶不振之后,在之后很长一段时间都无法突破月交付万辆的瓶颈。

如今能稳定在万辆以上,当然也跟蔚来产品的更新换代有一些关系。

据官方披露,搭载Alder智能系统的2022款ES8、ES6、EC6,以及新发布的蔚来ES7在已经在8月份陆续开启交付,ET7的交付也在加紧。

而剩下的小鹏和理想,在8月份的销量格局中,过得有点惨淡。

数据显示,小鹏汽车8月份交付了9578辆,较去年同期增长33%,环比7月份下降近17%,同时,这也是小鹏连续2个月出现下降趋势。

具体车型来看,小鹏P7依然是小鹏汽车交付的台柱,8月份交付5745辆;小鹏P5交付2678辆,小鹏G3系列交付1155辆。

今年1-8月累计交付90085辆新车,较去年同期增加96%,累计交付也被哪吒反超。

小鹏最近2个月的销量颓势,或许跟自身的产品和市场变动有一定关系。

小鹏旗下的车型,价格区间放在竞争最激烈15-30万元市场,主打智能驾驶和数字座舱,这也是小鹏的标签和竞争力所在,单从科技属性来讲,小鹏在用户和行业中的认可度是有的,这也是小鹏P7和P5销量表现的基础。

但其他车企也没有闲着,同等价位的车型,最近上市并开启交付零跑C01、哪吒S甚至还有定位更高一点的蔚来ET5,都是瓜分小鹏蛋糕的潜在竞争者,而且并不缺竞争力。

就拿座舱来说,高通8155芯片已经成为标配,体验层面也是卷到极致,ET5把元宇宙座舱都安排上了。至于智能驾驶,高速领航辅助大家都有,小鹏层高举高打的城市领航辅助,最近也因为高精地图的问题而陷入困局。

当先发优势逐渐被填平,小鹏终究还是要走出这个圈子,寻找新的竞争市场,比如拿出小鹏G9,剑指高端SUV市场。

排在小鹏之后的,是理想汽车,8月份交付量仅有4751辆,不管是同比还是环比,都出现腰斩级别的下降。今年1-8月累计交付75396辆,较去年同期增加56.5%。

和交付量几乎同时被曝出的,还有一个大消息,曾经以一己之力支撑理想跻身新势力头部的理想ONE,即将停产。

而根据理想CEO李想披露的信息来看,替代理想ONE的新车型,就是2个月后正式发布的理想L8。对于理想ONE,理想汽车最近也打出2万元的促销优惠,俨然是清仓甩卖的结局。

结合前后一系列密集公布的信息可以看出,理想ONE在8月份断崖式下跌,很大程度上也是收缩订单,减少生产,为理想L9和L8腾出生产线的结果。

所以单从数据来看,哪吒和零跑在销量层面对“蔚小理”,已经没有任何劣势,但造车新势力新的格局形成了吗?

现在讲恐怕还为时尚早。

一方面,哪吒和零跑,在品牌高端调性上还不够看,销量的主要支撑,还是10万元左右的走量小车,哪吒上文已经说过不再赘述,零跑虽然没有公布各个车型的具体销量,但根据以往的上险量,为零跑贡献大部分销量的车型,是7.95万元起售的零跑T03。

按照商品溢价的规律讲,低端产品的利润空间远远比不上高端产品,这里带来的问题就是,车企造血能力不足。

以零跑为例,其公布的招股书显示,2021年零跑的营收规模只有31.32亿元,单车收入7万元,毛利率是-44.3%,净亏损高达28亿元。总的来说,还处在大量烧钱造车的阶段。

另一方面,烧钱带来的是资金链紧张的问题。

从目前资本市场的态势来看,相比几年前,一级市场投资者对待造车新势力的投资已经谨慎客观许多了,周鸿祎0元转让哪吒价值10亿元的增资权已经说明问题。

所以想要掌握更多融资工具,上市敲钟就成了更好的选择。

因此也能看到,就在最近一段时间,包括零跑、威马等玩家,开始密集筹备上市,而哪吒在完成D3轮融资之后,也传出IPO的消息。

而相比于还在等着上市续命的零跑们,“蔚小理”则要显得从容多了,毕竟这三家,已经将盈利的事情,摆在财报分析师会议上了。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介