腾讯、网易加速出海,游戏巨头没了“钞能力”?

欢迎关注“新浪科技”的微信订阅号:techsina

文/ 尹太白

来源:子弹财观(ID:zidancaiguan)

中国游戏市场在2022年上半年的整体色调是偏灰暗的。

宏观层面上,游戏行业已无限逼近天花板。中国游戏产业研究院的数据显示,2022年上半年,中国游戏市场实际销售收入为1477.89亿元,同比下降1.8%;用户规模约6.657亿人,同比下降0.13%。

用户规模是衡量游戏行业发展空间的重要指标,如今这一数值下滑,在很大程度上意味着游戏行业已告别此前的野蛮生长时代,转而进入存量竞争时代。

具体来看,游戏巨头腾讯和网易先后发布了2022年第二季度财报,其中,腾讯本土市场游戏收入和国际市场游戏收入的同比增速双双下滑,网易的游戏及相关增值服务收入虽然表现为正向增长态势,但却是建立在业务合并的基础之上,如果单独拆分,其游戏业务收入的环比增速也出现了下滑。

不止是腾讯和网易,以PC显卡产品切入游戏行业的英伟达的情况也不容乐观,根据2023财年第二季度财报,英伟达的游戏业务收入同比下降33%,环比下降44%。

游戏业务的糟糕表现最终导致英伟达的总营收未达预期,对比,英伟达CFO科莱特·克雷斯回应称,“主要是全球宏观经济低迷导致消费者对游戏产品的需求突然放缓”,且在英伟达给出的第三季度财报指引中,其游戏业务收入仍将继续下降。

“当前游戏行业的人口红利期已经消失,整体呈现出‘三荒’局面——产品荒、流量荒、收入荒,游戏行业已进入寒冬期,游戏厂商也正在失去增长惯性。”游戏行业人士陈雪峰向‘子弹财观’表示。

对于将游戏业务作为重要营收来源的腾讯和网易,二级市场也表现出了相对消极的态度。截至9月2日港股收盘,腾讯和网易的股价分别为328.6港元和140.7港元,对应2022年两者最高峰时的股价482.8港元和172.5港元分别跌去了32%和18.4%。

在竞争向来激烈的游戏赛道上,腾讯和网易以往的“钞能力”为何渐失?这传达出了什么信号?当行业回暖期似乎遥遥无期时,各大游戏厂商该如何“过冬”?

1

游戏巨头业绩不佳

游戏厂商的业绩增长乏力似乎已是大势所趋,就连游戏巨头腾讯也难以置身事外。

根据2022年第二季度财报,腾讯的游戏业务收入为425亿元,同比下降1.2%,环比下降2.5%,其中,本土市场游戏收入为318亿元人民币,同比下降1%,环比下降3.6%;国际市场游戏收入107亿元,同比下降1%,环比微增0.9%。

“腾讯的游戏业务几乎涵盖了一整条游戏产业链,包括游戏研发、宣发、渠道以及游戏直播等等,拥有独一无二的市场地位,因而往往被视为游戏行业‘晴雨表’,其游戏业务收入陷入瓶颈,无疑向外界传递出了一个危险信号——游戏用户消费意愿明显回落,并且存在持续下降的可能性。”陈雪峰向‘子弹财观’表示。

以腾讯游戏业务的创收大户《王者荣耀》和《和平精英》为例,尽管在腾讯2022年第二季度财报中显示《王者荣耀》和《和平精英》是全行业总使用时长最高的两款游戏,并且各自的成人用户总使用时长在第二季度同比有所增长,但其收入仍然呈现持续下滑态势。

根据移动应用数据分析公司Sensor Tower的数据,2022年3月、5月和7月,《王者荣耀》在全球App Store和Google Play分别吸金2.72亿美元、2.68亿美元、2.25亿美元。

同一时期,《PUBG Mobile》(《和平精英》国际版)分别吸金2亿美元、2.06亿美元和1.64亿美元。需要明确指出的是,《PUBG Mobile》在5月和7月的收入是合并《和平精英》之后的总收入。

不过,相比《王者荣耀》和《和平精英》收入下滑,一个更加紧迫的情况已经到来。

自4月11日恢复游戏版号发放至今,游族网络、完美世界、米哈游、畅游等中小型游戏厂商的产品悉数在列,唯独略过了腾讯等头部游戏厂商,而游戏版号的缺失,被外界认为是其游戏业务增长难以为继的根本原因。

“老产品的生命力是有限的,拿不到游戏版号也就意味着没有新产品接棒,缺少创收载体,尽管短期内影响有限,但从中长期来看,游戏版号缺失将带来诸多不确定性,并最终导致业务持续承压,收入也不及预期。”陈雪峰表示。

游戏巨头网易也面临着几乎相同的命运,除了无缘四次游戏版号的发放外,其业绩增长也逐渐趋缓甚至下滑。

2022年第二季度财报显示,网易的游戏及相关增值服务收入为181亿元,同比增长15.0%,环比下降2.7%。

与腾讯的游戏业务相比,网易的游戏业务数据相对亮眼,不过,网易在第二季度财报中表示,自2022年第二季度起,公司将“在线游戏业务”分部更名为“游戏及相关增值服务”,并将与游戏相关或附属的某些业务线从“创新及其他业务”中调整至“游戏及相关增值服务”。

也就是说,本季度网易的游戏业务呈现出的高增长态势,实则是基于业务的调整,如果忽略该调整行为,网易的游戏业务收入实际上仅有游戏及相关增值服务收入的92.8%,即168亿元,同比增长15.9%,环比下降2.7%。

纵向对比来看,2022年第一季度,网易的游戏业务收入为172.7亿元,同比增长15.3%,环比下降0.7%,第二季度,其游戏业务不仅延续了上一季度环比下跌的颓势,而且颓势还在进一步扩大。

此外,网易的新产品仍然难以扛起创收大旗。比如《神都夜行录》上线后不久,在手游分享社区Tap Tap上的评分就由8.0分一路下降至5.4分,《哈利波特:魔法觉醒》在上线半年内稳居App Store游戏畅销榜Top 20,但此后却直接跌出前50名,导致游戏用户消费意愿显著下降。

老产品的情况也不容乐观。根据Sensor Tower的数据,《阴阳师》在2022年上半年的流水情况同比下滑50%,而其衍生产品《阴阳师妖怪屋》《阴阳师:百闻牌》《决战!平安京》的流水则分别同比下降了82%、61%和45%。

网易的游戏向来以原创IP而闻名,比如《阴阳师》的IP估值高达702亿元,但其在近期运营要点中提到即将推出的四款游戏中,有三款游戏均属于端游改手游,受制于游戏版号,网易只能通过“啃老本”的方式维持游戏业务的发展。

种种迹象表明,游戏行业寒冬之下,游戏巨头的家里似乎也没有余粮了。

2

出海再提速

中国游戏行业的黄金时代已经过去,出海谋求新增量是腾讯、网易、莉莉丝、米哈游等游戏厂商仅有的突破口。

一位游戏行业分析师向‘子弹财观’透露,截至2022年上半年,已有超过半数的游戏厂商选择出海,而在2020年时仅有三成。

“游戏厂商出海有两个原因,一是海外游戏市场增速更快,2021年中国游戏市场增速只有6%左右,而海外游戏市场的增速接近17%;二是未来游戏行业或将面临常态化监管,事实上在现在已有所体现,因此游戏厂商布局海外市场的趋势不仅不会减弱,反而会进一步加强。”陈雪峰解释道。

游戏厂商在海外的目标市场主要瞄向了美、日、韩三国。

根据《2022年1-6月中国游戏产业报告》,2022年上半年,中国自主研发移动游戏海外市场实际销售收入地区分布中,美国市场占比31.72%,日本市场占比17.52%,韩国市场占比6.29%,合计占比高达55.53%。

腾讯早在2009年便开始布局海外市场,但直至2021年第二季度,其国际市场游戏收入才实现百亿营收,目前,国际市场游戏收入已成为腾讯游戏业务的第二增长曲线,占比超过25%。

对于如何布局海外市场,腾讯方面在2022年第二季度财报电话会议上表示,将从三方面展开:一是现有投资公司发布新作;二是向海外市场推出国内游戏工作室研发的游戏;三是积极收购新的游戏工作室。

尽管布局海外市场的思路没变,但策略已经发生了转变,比如从此前大手笔收购游戏工作室转而尝试将自研游戏推向海外市场。

据‘子弹财观’不完全统计,自2022年以来,腾讯仅投资了5家游戏厂商,其中包括游戏厂商乐动卓越和4家海外游戏工作室;相较之下,其在2021年共投资了59家游戏厂商。

2021年12月,腾讯宣布推出海外发行品牌Level Infinite,总部设在阿姆斯特丹和新加坡,对此,腾讯游戏副总裁刘铭表示:“Level Infinite的发布标志着腾讯游戏作为全球发行商和可信赖品牌的发展步入下一阶段。”

2022年6月,Level Infinite宣布,将在2022年年底前向全球玩家推出《Honor of Kings》(王者荣耀》国际版),目前《Honor of Kings》已在巴西、墨西哥、土耳其、埃及等地开启测试。

“加码自研游戏推向海外市场可以视为腾讯游戏出海策略2.0。”陈雪峰向‘子弹财观’表示,“未来,腾讯在海外市场上的布局或将以经过中国市场验证的自研游戏为主,收购、投资而来的游戏为辅,以实现利润最大化。”

网易对于出海一事也十分坚定,其野心之大丝毫不亚于腾讯。

在2022年第一季度财报电话会议上,网易创始人、CEO丁磊就曾表示,“我们对海外市场和游戏的开发非常重视,目前网易游戏海外市场营收占比在10%以上,计划未来将海外市场在网易游戏业务中的占比扩大到40%-50%。”

不过,和腾讯“钞能力”之下的大水漫灌不同,网易更倾向于优先满足不同地区游戏用户的需求。

但如何才能满足不同地区游戏用户的需求?在陈雪峰看来,一款游戏想要满足不同地区、不同游戏用户和不同终端,最好的方式就是组建本地化团队,或者与海外本土游戏厂商合作,并让其参与到研发、设计和推广中去。

据了解,近年来网易一直在全球各地网罗游戏人才。

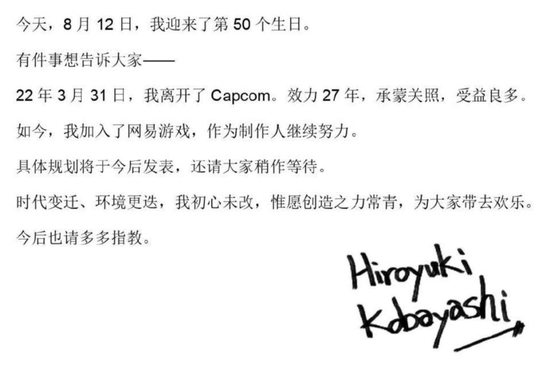

8月12日,卡普空知名游戏制作人小林裕幸在社交平台上宣布已加入网易,卡普空是日本著名电视游戏软件公司和发行公司,凭借《街头霸王》《洛克人》《生化危机》《鬼泣》等产品在游戏界享有非常广泛的名气。

在此之前,网易还挖角《光环:无限》的设计主管Jerry Hook和部分开发人员,并在美国成立游戏工作室“Jar of Sparks”,以及挖角《如龙》游戏制作人名越稔洋和《英雄不再》制作人须田刚一,前者加入网易后在日本组建了名越工作室,而后者和其运营的草蜢工作室则被一起并入网易。

在海外市场取得较大成就的不只有游戏巨头,不少中小游戏厂商也从中尝到了甜头。

2022年上半年,游族网络的海外市场收入为6.15亿元,占总营收的比例达60.1%,连续7年高于国内市场收入,其游戏发行范围遍及200多个国家及地区。

同时期,三七互娱的海外业务收入为30.33亿元,同比增长48.33%,占总营收的比例为37.48%,根据data.ai每月公布的中国游戏厂商出海收入榜单,三七互娱在今年上半年一直稳定在前三名。

“在当前的行业大环境下,出海或许是游戏厂商打破僵局的关键一步。”同时,陈雪峰也提醒道,海外市场的“蛋糕”虽然巨大,但抢食者众多,竞争更加激烈,对于中国游戏厂商而言,需要优先构建起基于本地化的人才、研发、渠道等全方位的竞争优势,并对当地的法律法规保持高度敏感。

3

行业何时能回暖?

8月1日,国家新闻出版署公布了年内第四批国产网络游戏审批信息,截至目前,共有241款游戏获得了游戏版号。

中信证券在研报中指出,游戏版号恢复发放,是肯定了游戏行业过去8个月以来的整改效果,随着游戏版号恢复发放,游戏行业整体有望回暖。同时,安信证券也认为游戏行业有望迎来新一轮的业绩驱动。

对此,前游戏研发人士马俊飞持相反态度,“在竞争异常激烈的游戏行业,即便行业回暖也不会‘暖’到每一家游戏厂商,所谓回暖,仅仅是游戏版号恢复发放而已,占据行业大头的中小游戏厂商并不具备促进行业回暖的条件。”

马俊飞告诉‘子弹财观’,一款游戏研发走到发行,往往需要两三年时间,游戏研发出来以后,还需要通过发行公司(腾讯、网易)、工会公司或者平台(App Store、Google Play)等渠道导量,80%的流水就被中间环节抽走了。

“在游戏行业里,只有头部游戏厂商才能混得风生水起,其不仅资金雄厚,同时也能承担游戏不赚钱的风险,但对于中小游戏厂商而言,既没钱搞研发也承担不起风险,再加上监管因素影响,倒闭比赚钱更容易。最近两年,有接近2万家游戏厂商倒闭。”马俊飞表示。

游戏策划人士林昕也认为游戏行业短时间内难以回暖,“游戏行业面临很多底层问题,比如产品同质化现象十分严重,真正的原创产品难以脱颖而出,再比如游戏厂商宁愿花大价钱换皮、拼渠道导量,也不愿意在产品品质上下功夫。如果底层问题迟迟得不到解决,行业只会陷入恶性竞争,回暖将遥遥无期。”

中国游戏市场能否回暖,一级市场或许更具有发言权。

图 / 视觉中国,基于RF协议

图 / 视觉中国,基于RF协议根据IT桔子的数据,2014-2021年,中国游戏行业融资规模缓慢上升且融资事件波动下降。2019年中国游戏行业融资规模为近几年最大值,接近400亿元。而2015年游戏行业融资事件是近几年最多,多达482起,融资规模约为134亿元。

截至2022年7月,中国游戏融资事件仅为30起,融资金额超过50亿元。整体来看,一级市场对于游戏行业的热情有所下降。

“预测游戏行业什么时候回暖以及会不会回暖,也许在五年后,也许永远不会回暖。事实上在我看来,中国的游戏用户增长已经接近上限,行业也进入了存量市场,确切地说,游戏行业不会再迎来回暖期,而是会进入淘汰期。”陈雪峰向‘子弹财观’表示,“其实没有必要纠结行业能否回暖,游戏厂商只需要做好精细化运营,在品质上稳扎稳打,或许还有翻身的机会。”

*注:文中人名皆为化名。文中题图来自:视觉中国,基于RF协议。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介