快手挣不了快钱

欢迎关注“新浪科技”的微信订阅号:techsina

文/陈平安

来源:伯虎财经(ID:bohuFN)

2021年快手上市的那天,有六位平台上的创作者被请到了现场一起敲钟,他们身份不同职业不同,唯一的相同点是他们都作为普通人在快手表达,并被看见。

(图源:网络)

(图源:网络)“让每个人都被看见”,这被许多媒体视为快手的第一个意象。作为一个真正意义上下沉到五环外的短视频APP,市场对快手给予了无限的期望。在短视频降低表达门槛,让更多的人能够参与到社交的表象之下,人们期望这个新的生态里能够不断涌现出新的商业模式,重构商业系统和行业结构。

但还没等到重构,快手就面临如何挣钱的问题。

在今年七月《财富》公布的中国500强企业里,快手以780亿元的亏损当选上了2021年度的亏损之王。尽管这个数字包括期权奖励等“可转换可赎回优先股公允价值变动”,但即便经过调整,快手的亏损仍然达到了188.52亿元。

上市之后,快手陷入了蒙头狂跌的节奏,在低位被反复摩擦,市值从高点的1.7万亿坠落到了如今的2838.36亿元。

作为国内唯二的短视频巨头,在抖音吃的盆满钵满的情况下,快手却始终难逃盈利泥潭,问题到底出在哪?

技术理想主义

看见还是被看见?这个问题在不同算法的作用下被指引到不同的回答。

快手的算法特点的是“去中心,去家族化”,注重扶持长尾的草根KOL,降低不同视频之间关注度的“基尼系数”,关注点在于“让每个人都被看见”。

而抖音的算法则更关注通过赛马机制挖掘好内容,从让用户看见自己想看见的,沉迷于浏览体验。

这种价值尺度上的分化影响很深。某种程度上甚至引领了两家公司在产品逻辑和商业模式上的分野。

具体表现为,由于快手的普惠性原则,使得其影响力能够深入到整个国家的神经末梢,下沉用户群体占比超60%;同时快手用户对于内容有更多的话语权,用户交互更高频,平台更多的朝着社区在发展。

而抖音在推送内容时,粉丝只占10%,更倾向于将视频推荐至公域流量池,匹配内容本身的受众。这种机制本身为创作设定了一定的门槛,提高了创作内容的集中度,目标推荐匹配度更高。同时相比于快手,抖音一二线城市用户比重更高。

这两种不同的平台特点使得在广告投放上,抖音更受大品牌青睐,而快手多为效果广告。

此外很重要的一点是,高举低打从来都比低举高打容易。根据相关数据,抖音日活已经超过7亿,快手国内日活为3.47亿。根据深燃报道,一位接近快手的分析师表示,快手要实现反超抖音几乎不可能。

这使得如果从聚焦流量规模和流量变现的角度来看,快手和抖音相比存在相当大的差距。

根据腾讯《深网》报道,知情人透露,2021年,其中抖音广告收入约1500亿元。而根据快手2021年报,其线上营销服务(广告业务)全年收入426.65亿元。

同样的逻辑在电商领域同样适用。社区化和下沉特点一方面直播相关政策出台以后,快手难寻类似辛巴的头部主播;另一方面平台特性使得大品牌大多流向抖音,快手多为没什么知名度的白牌商品,货币转化率较低。

在电商领域,快手全年电商交易总额(GMV)达6800亿元。抖音没有公布官方数据,根据广发证券等预计,数字为7000-8800亿元之间。

这也是为什么,明明今年二季度,快手在整体经济下行的大环境下,不仅营收保持增长,还提前两个季度完成转正目标,但市场反应却反应平平,股价甚至略有下跌。

究其原因在于,透过财报,并未看到快手在盈利上的突破点。

从业务来看,直播打赏收入和线上营销服务占到整体收入的九成,其中本季度直播收入由2021年同期的72亿元增加19.1%至2022年第二季度的86亿元,快手线上营销收入110亿元,同比增长10.5%。

刨去未来十分不可期的直播业务外,业界认为本季度快手广告收入增长更多的是因为在互联网广告整体规模同比减少7.6%的大环境下,快手以效果广告为主的广告模式切中了当下广告主囊中羞涩的痛点,而非在业务层面有什么改变。

而被寄予厚望的电商业务本季度GMV同比增长31.5%至1912亿元,收入增长7.1%,仅占总营收9.7%,货币转化率大概为1.11%。同为下沉电商的拼多多2020年货币化率为3.3%。

在如何盈利这件事上,快手需要走自己的路。

开展新业务

可以看到的是,快手正在不断的寻找新的增长点,一方面围绕自家社区生态提出了信任电商,另一方面加速探索to b视频云。

在今年五月的“引力大会”上,快手将快手电商升级为“大搞信任电商,大搞快品牌,大搞品牌,大搞服务商”,并提出将在2022年用超过230亿的流量扶持500个以上的快品牌标杆。

信任电商的底层逻辑是熟人经济。程一笑在本季度业绩电话会上披露,快手平台互关用户对数累计已超过200亿对,同比增长66%,月活用户人均关注人数也继续提升至300人以上。

通过浓厚的社区氛围建立“熟人”场景,从而完成传统电商“人找货”到信任电商“人找人”的转变。而通过扶持快品牌,则可以在一定程度上解决白牌单价低的问题,从而提升电商业务的货币转化率。

但问题在于信任关系的更依赖于交易体验。尽管今年3月4日,快手发布《2021快手电商信用建设年度报告》, 信任指数被纳入商家推荐系统,但考虑到过去快手直播带货屡次传出质量问题,因此能否成功建立这种新熟人关系还是依赖于平台的治理能力。

另一方面,白牌到快品牌的升级同样需要时间考验,不难推测这将是个较为长期的过程。从二季度的数据来看,本季度快手电商GMV增长458亿,只为快手带来了1.4亿元营收增量。

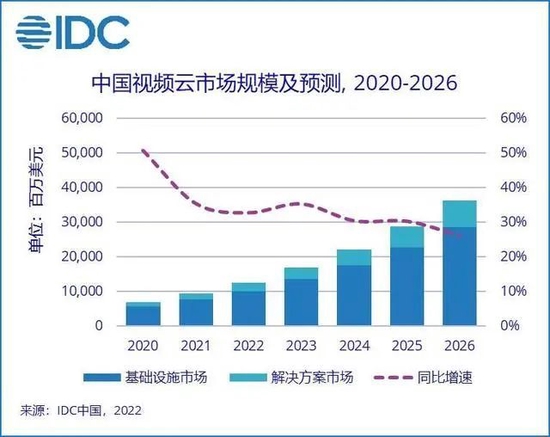

今年8月快手举办了 B 端新产品 StreamLake 的品牌发布会,进军视频云市场。

根据IDC发布的《中国视频云市场跟踪(2021下半年)》报告显示,2021下半年中国视频云市场规模达到50.4亿美元,同比增长32.7%,下半年同比增长分别达到32.1%和35.4%。预计2026年市场规模达到364亿美元。

(图源:网络)

(图源:网络)快手的优势在于StreamLake 的负责人于冰,是业内知名的音视频先行者。他带领的StreamLake 团队研制的面向视频直播点播应用的云端智能视频处理 SoC 芯片 SL200 已经流片成功并在进行线上内测。

其次快手并没有选择以带宽作为主要的盈利目标,而是选择通过压缩算法带来收益。

但尽管如此,考虑到To B业务需要持续不断的研发资金投入作为基础,普遍存在周期较长的问题,而快手目前盈利状况并不乐观,因此快手能否在视频云市场站稳脚跟还未可知。

也就是说,且不论新业务的成功与否,阶段性成果都需要一定的时间才能验证。

不得不长期主义

2021年上市前夕,面对媒体“提问未来存量竞争,快手需要做好什么”的时候,快手首轮投资人、五源资本合伙人张斐的回答是:“社区与生态”。

今年二季度快手 MAU(平均月活跃用户)达 5.86 亿,同比增长 15.9%;DAU(平均日活跃用户)达 3.47 亿,同比增长 18.5%,创历史新高;用户总流量同比增长 38.7%,也创下历史新高。

(图源:网络)

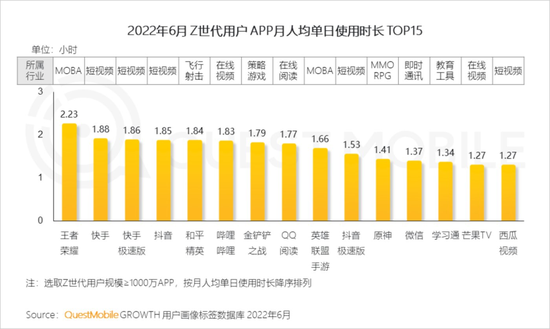

(图源:网络)根据QuestMobile发布的《2022 Z世代洞察报告》显示,Z世代用户APP月均单日使用时长的前15名中,快手、快手极速版仅次于《王者荣耀》,位列第二、第三,领先于微信、抖音、B站等一系列社交和内容产品。

快手关于社区和生态的故事已经有足够规模。

但在直播业务江河日下,在线广告持续承压,电商业务尚且无法挑起大梁,出海持续亏损的情况下,一方面快手尚且无法快速拿出强有力底牌去构建新的护城河,另一方面,新业务的成长也需要时间。

未来更长时间段,在整体经济下行的背景下,快手要面对的寒气会更重。

参考来源:

1、To B行业头条:快手能做好 To B 吗 ?

2、首席人物观:宿华还是不够狠

3、表外表里:抖音快手,走向两极

4、有数DataVision :快手的弯道难超车

5、文摘报:抖音和快手的算法差异

6、光子星球:快手遇到铁公鸡

*文章封面首图及配图,版权归版权所有人所有。若版权者认为其作品不宜供大家浏览或不应无偿使用,请及时联系我们,本平台将立即更正。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介