倒闭前哨已吹响,寺库还能挺多久?

欢迎关注“新浪科技”的微信订阅号:techsina

作者 | 东篱

来源:伯虎财经

又一家垂直电商疑似倒闭。

近日,上海寺库电子商务有限公司新增一则破产审查案件,申请人为北京寺库商贸有限公司的全资子公司。而这不过是寺库今年的第三则破产消息,今年1月和8月,北京寺库还曾两次被申请破产审查。

在这个“多事之秋”,寺库注定不得安稳。破产、跑路、欠薪、退市......负面新闻盘旋缠绕,见证着寺库如何从50亿元市值的高空猝然跌落。而与其一同坠入深渊的,还有垂直电商大部队的未来。

据统计,过去十余年间,垂直电商平台至少烧掉了1300亿元,却未能催生出一个分众领域内的领军人物,反而是关停的关停,倒闭的倒闭。

海淘鼻祖易趣网、母婴电商蜜芽、生鲜电商每日优鲜都没挺过2022,现存的也不过是苟延残喘,当当网2016年完成私有化后市值跌去3/4、聚美优品2020年退市时市值已跌去9成、蘑菇街2022财年下半年净亏损2.28亿元......

曾经的造富神话如今只剩一地鸡毛,垂直电商的大败局,当真是其逃不脱的宿命?

倒闭前哨

“寺库要做到109岁”。

2017年,寺库9岁的时候,创始人李日学面对媒体采访时如是说。上一个这么说的还是马云,在阿里的5周年庆上,马云提出了一个小目标:“如果做满102年,那么它将横跨三个世纪,阿里巴巴必将是中国最伟大的公司之一。”

彼时,寺库刚刚赴美上市,成为“奢侈品电商第一股”,也是继阿里之后的第二个在美国上市的电商中概股,壮志凌云,出尽风头。

不过上市即破发的股价,又把寺库瞬间打回了原型。“奢侈品电商是个伪命题”、“巨头夹击下寺库很难生存”等质疑纷至沓来,对此,李日学只是淡淡地回应:“懂的人不会质疑,质疑的人让他慢慢懂。”

公开信息显示,寺库创立于2008年,创始人李日学毕业于南昌大学数学系,曾经做了10年的线下家电代理商。创立初期,寺库定位为二手奢侈品电商交易平台,用户可以在寺库寄卖奢侈品,寺库则向用户收取鉴定费、手续费、佣金等。经过一段时间的发展,李日学不甘心只做二手奢侈品交易,带领平台转型成为奢侈品垂直电商。

(图源网络)

(图源网络)为了留住“对钱没有欲望的”高净值客户,李日学提出了“瘾经济”:走心、走肾、走钱包。首先要增进有瘾人群认同感,让这些人觉得来对了地方;其次,通过挑剔的选品,买的过瘾;最后,用最优质的服务,让“库客”上瘾,“3天不买心痒痒”,用谈恋爱的方法虏获顾客的心。

然而,垂直电商还是太过小众,在一众垂直电商迈向综合的转型潮中,寺库在2015年开始“去奢侈品电商化”,重新定位为线上线下精品生活方式平台,并将精品范围扩展到美妆、家居、旅游、汽车租赁等领域。李日学说,寺库所有的一切都是围绕高端人群的诉求在做服务,而他自己也被外界称为是“承包中国富人全部生活的幕后掌门人”。

可如今,台前的消费者来了又去,寺库怕是等不到质疑消散的黎明了。

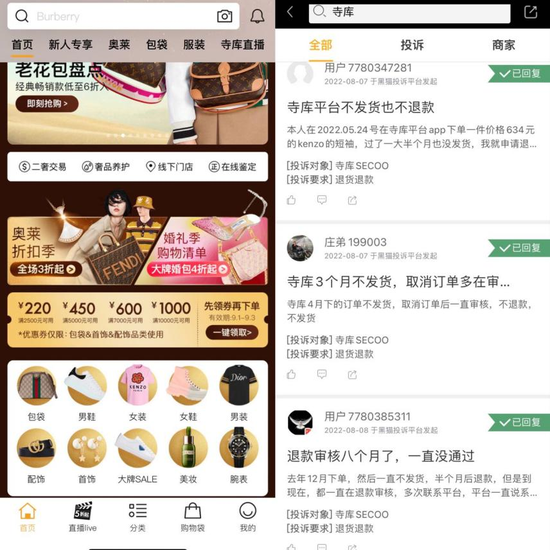

从去年开始,黑猫投诉上就不断涌现出寺库“不发货、不退款、不回应”的投诉信息,有网友去年12月买的商品一直不发货,到今年8月也没退款;还有消费者在豆瓣小组反映,发现自己在寺库购买的包是假货却退款无门。而目前寺库App仍显示商品正常售卖。

(寺库App &黑猫投诉截图)

(寺库App &黑猫投诉截图)除了与寺库嫌隙渐生的消费者,另一边寺库与供应商的关系也是剑拔弩张,不乏有欠款金额较大的供应商选择起诉。天眼查数据显示,北京寺库相关的司法案件达到461件,其中买卖合同纠纷119件,网络购物合同纠纷108件。而在今年8月初,寺库还遭Prada“抛弃”,冻结了寺库名下1100万元的资产。

被消费者、供应商和品牌方“围追堵截”的寺库只留公司5楼有部分员工办公,曾经摆满大厦的奢侈品也已全数搬空,不过在一层电梯口专门设立了消费者维权中心。

如今,四处欠款的寺库比任何时候都需要融资续命,这也是其不愿放弃App交易的原因,不断有业绩,才有解决财务危机继续融资的可能性。好消息是,上个月19号,寺库宣布获得两家私募股权共计400万美元的股权投资。

这笔“救命钱”,能够成为寺库命运的转机吗?

奢侈品电商是个伪命题?

对于寺库的未来,有奢侈品电商从业者直言:“没有未来”。

百联咨询创始人庄帅指出:“从用户体验和服务质量来看,奢侈品还是适合实体店售卖。加上奢侈品品牌强势,货源极不稳定,也不适合做电商。”

尚品网、品聚网、尊享网、走秀网等奢侈品电商的接连倒闭,似乎也印证了这条路的艰险。除了前端的品牌营销、销售渠道和后端的供应链、售后服务等环节,奢侈品电商们最难把控的其实是货品的真伪。

在强势的奢侈品牌方面前,奢侈品电商想要以折扣优惠抢占市场的行为,无疑动了奢侈品线下专柜的蛋糕,产品的降价也折损了奢侈品的品牌调性和投资价值。因此,有业内人士指出,奢侈品集团们一定程度上会去制约寺库这类平台的发展,而货品的利润差则需要由寺库们自己填补。

(图源网络)

(图源网络)也正是因为很难获得奢侈品牌的授权,加之盈利空间有限,奢侈品电商转而从各种批发渠道,甚至是平行市场(代工厂直出)调货,然后拿到网上售卖,做起了“二道贩子”。而据《2019中国奢侈品电商报告》显示,奢侈品牌在中国的线上渠道非官方商家供货率为73%,非官方产品出货率达81%,客户买到假货的可能性超过48%。

尽管奢侈品电商大都建立了奢侈品鉴定机制,并在销售页面出示鉴定证书,产品真假的最终鉴定权始终掌握在品牌手中,一旦鉴定结果不一致,只会让平台陷入信任危机。

与此同时,天猫、京东等头部综合电商也在争抢全球奢侈品牌,天猫还是首个聚齐LVMH集团、开云集团、香奈儿、爱马仕以及历峰集团这五大奢品巨头的电商平台,目前已有约200个奢侈品牌入驻,这进一步压缩了寺库等奢侈品垂直电商的发展空间。

寺库自身操之过急的多元化扩张也让其现金流更为吃紧,且模糊了主业。上市以来,寺库先后布局了线下店、社群零售、寺库金融以及寺库艺术、寺库智能、寺库农业等诸多“业务板块”,四处出击、频频布局,耗费了大量资金,却忽略了基础的供应链、物流和售后等环节,以至于购物体验滑坡,留不住品牌和顾客。

数据显示,2019年寺库的全年活跃用户曾达到了122.3万人的高峰,至2020年第三季度,这一数值下滑至51.87万。也是在这一年,寺库由盈转亏,净亏损7186万元,到2021年下半年,寺库净亏损5.658亿元,同比扩大超6倍。

然而同在2021年,我国个人奢侈品市场规模较2019年翻倍至4710亿元,可谓是“奢侈品很行,只是寺库不行”。

垂直电商前路何在?

纵观我国垂直电商的发展历程,2010年可以说是整个行业的分水岭。

2010年之前,行业处于发展的初期,电商平台尚且可以从垂直品类切入,再逐步向综合电商转型;等过了2010年,垂直电商想杀入综合电商几乎再无可能,只有不断提升专业化、差异化水平,垂直电商才有可能突围。

但对很多垂直电商来说,走第一条路,错过了转型的黄金时期;走第二条,又没有这个耐心与能力。

事实上,从垂直领域成功转型综合电商的目前为止只有京东。

2004年,以3C类产品起家的京东俨然是一家数码领域的垂直电商。但在京东通过自建物流、严控产品品质,并在2010年涉足图书、逐步转型为综合性电商后,如今已经能够与阿里、拼多多形成三足鼎立之势。2021年,三者的市场份额合计已经达到了88%。

虽然当当网在2012年开放了平台、寺库在2015年开始“去奢侈品电商化”、以球鞋品类出圈的得物也在大步朝综合性潮流社区迈进,但都没能突破它们过去给自己赋予的“专一垂直”的平台形象,在“坚守自我”与“突破自我”之间来回摇摆,激不起半点涟漪。

此外,相比于京东把钱投入到自建供应链体系,垂直电商大多把钱投到了营销推广等短期走量的活动中去,除了品类更为垂直集中,并没有真正深挖垂类消费者对产品和服务的专业化需求,没有形成强有力的竞争壁垒。

因此综合电商可以轻松切入多个垂直领域,并凭借其供应链、物流、售后等方面的压倒性优势,对垂直电商形成降维打击。毫不夸张地说,综合电商平台下的每一个子频道的SKU丰富度,都可以和相应的垂类电商相媲美。

如今的头部电商,实际上更像是商品搜索引擎,大众很容易养成消费习惯,吸引和留存用户的能力较强。而垂直电商则不具备这样的优势,引流能力弱且流量成本贵,一旦丧失性价比优势,顾客也就没有了忠诚度,更别提奢侈品这类更讲究线下专柜服务的非刚需品类了。第五大道全球优选CEO孙亚菲甚至直言,“奢侈品并非刚需,复购率极低,但又要源源不断引入流量,所以最好的归宿就是被类似于天猫、京东这样的巨头收购,引入流量,否则就是死路一条。”

2011年,垂直电商乐淘网CEO毕胜的一句“电子商务就是个骗局”引发轩然大波,“做平台的,你能记住几个域名?你最多记得淘宝和京东,别的基本都不记了。你不可能再干出一个淘宝、一个京东来。”“盛世危言”,在11年后的今天接连应验。

诚然,综合电商已经能够提供海量的选择和优质的服务,消费者又何需再多下载几个作用不大的App呢?

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介