新能源汽车高渗透虚实

play

play

欢迎关注“新浪科技”的微信订阅号:techsina

文/荆玉

来源/巨潮商业评论(ID:tide-biz)

“按照保守估计,明年年初国内新能源汽车渗透率可以达到20%,明年年底预计可以高达35%,远远超过原本的规划。”

比亚迪集团兼总裁王传福在11月19日的一次会议上这样判断。

按照国务院办公厅去年发布的《新能源汽车产业发展规划(2021—2035年)》,我国新能源汽车渗透率(新能源汽车新车销售量占汽车新车销售总量)预计在2025年达到20%。

但根据乘联会数据,今年9月单月国内新能源汽车批发量与零售量渗透率已经同时突破了20%的关口。1-10月国内新能源车零售渗透率达到13%,较2020年5.8%的渗透率大幅提升。

虽然单月的渗透率与年渗透率两者的意义并不相同,但可以看到新能源车市场确实增长迅速,超出不少市场从业者的预期。

在7月的一次采访中,小鹏汽车(NYSE:XPEV)董事长何小鹏曾预计,到2025年全国新能源汽车新车销售渗透率将达到35%。但在三个月后的“1024”活动日上其将2025年预估渗透率提高到了50%。这一目标是国家产业规划目标的2.5倍。

对于新能源汽车渗透率超预期的快速提升,产业链相关人士自然是一片欢呼声。

按何小鹏预计到2025年渗透率达到50%,意味着截至2025年新能源车对于产业链上下游的需求也是规划的2.5倍,那么新能源整车、动力电池、上游的材料企业仍然有预期之外的巨大需求和市值上升空间。

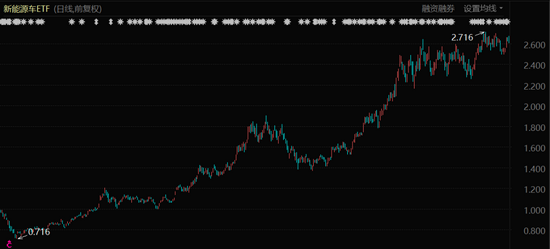

新能源车ETF表现(2020年3月至今)

但对于新能源汽车渗透率能否持续提升,亦有不少看空的声音。

中国汽车流通协会新能源汽车分会秘书长章弘指出,燃油车的销量下滑是由于全球化芯片供应不足造成的,新能源汽车的逐月增长还只是“乘虚而入”。

此外,新能源车的渗透率也呈现出一定的地域性:一二线城市的渗透率高,内陆低线城市的渗透率低。未来要渗透进后一部分市场有一定难度——把最低处的果子摘完了,剩下的会难摘些。

过去一年时间里,国内新能源汽车渗透率从2020年的5.8%到今年前10个月的13%,这带动了宁德时代、赣锋锂业等大批产业链企业的市值一路飙升,这一指标对于投资的重要意义不言而喻。但这一指标背后的虚实究竟如何,也需要投资者提高警惕,毕竟与快速渗透率同时出现的,是百倍甚至更高的市盈率估值。

渗透率数字的失真

整个汽车大盘的产销量萎缩的因素值得关注,它在一定程度上使得新能源汽车的渗透率数字失真。

2020年,我国新能源乘用车的市场渗透率为5.8%,彼时不少行业机构和券商都预测,2021年国内新能源汽车市场将从政策驱动向市场驱动转变。目前来看这一转变颇为成功。

虽然新能源汽车当下仍未彻底摆脱补贴,但上汽五菱、比亚迪、特斯拉、“蔚小理”等新能源车企销量出现快速增长,消费者认可度大大提升,新能源已是燎原之势。

从2016年到2020年,我国新能源汽车渗透率从1%快速提升到5%,用了3年多时间;从去年至今,我国新能源汽车渗透率从5.8%到今年前10个月的13%,仅用了不到一年时间,这种指数级的增长速度是实实在在的。

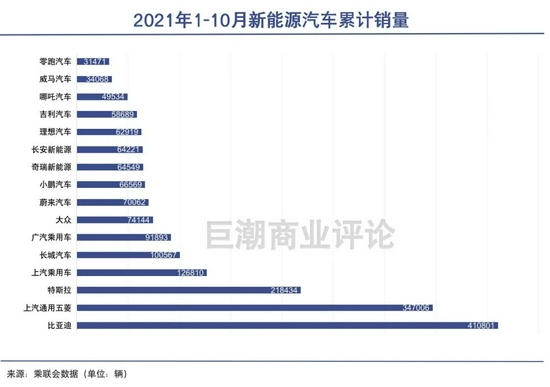

可以看到,今年1-10月,宏光MINI、比亚迪汉EV、理想ONE、小鹏P7等车型相比去年同期增长都超过一倍,同时都位列今年新能源车销量排行榜前列。

且位居畅销榜前列的车型,无论是便宜的五菱MINI还是中高端的理想ONE,面向C端的家用车型越来越多,而不像以前以面向B端(用于租赁、出租车、公务车)占绝大多数。这意味着消费者对于新能源汽车的认可度大大提高了。

不过,9月国内新能源汽车批发量与零售量渗透率超20%,1-10月零售渗透率达13%背后的确有着特殊的背景。那就是汽车的产销量萎缩了,这使得整个渗透率的分母——整个汽车大盘的产销量变小了,渗透率因此相应放大。

而产销量的萎缩,一方面是由于居民消费的疲弱,在疫情和经济压力下率先减少了汽车等大额非必需消费品的支出;另一方面则是由于芯片短缺,使得汽车产量有所减少。

中国汽车流通协会新能源汽车分会秘书长章弘就指出,因为燃油车的销量下滑是由于全球化芯片供应不足造成的,新能源汽车是否在大量抢占燃油车市场还需再观察。

根据中汽协公布数据,今年9月,汽车产销分别达到207.7万辆和206.7万辆,同比下降17.9%和19.6%,8月汽车产销分别完成172.5万辆和179.9万辆,同比分别下降18.7%和17.8%。但1-10月,汽车产销量同比增长了5.4%和6.4%。

这两个月整个汽车大盘的产销量过低,叠加新能源车快速放量,是导致8、9月的新能源汽车渗透率畸高(20%左右)的重要原因。

因此,整个汽车大盘的产销量萎缩的因素值得关注,它在一定程度上使得新能源汽车的渗透率数字失真。但是今年新能源车销量快速的增长是实打实的,这是其高渗透率的主要支撑。

相比之下,今年前10个月的新能源汽车渗透率13%的数字更具有参考价值。

值得一提的是,渗透率与普及率是两个不同的概念。新能源汽车渗透率是指一定时期内新能源汽车销量占汽车总销量的比重,而普及率则是指新能源汽车保有量占汽车总保有量的比重。

有数据显示,截至今年9月,全国新能源汽车保有量占汽车保有量的3.47%,远低于当前的新能源汽车渗透率。

不容忽视的结构因素

越往后推进,新能源车渗透要面对的都是“难啃的骨头”。

新能源汽车渗透率不是简单的一条线渐进,今年前10个月13%的新能源汽车渗透率背后也存在着不容忽视的结构性因素,这些因素对新能源汽车后续的渗透进程有不小的影响。

仔细剖析自主品牌新能源车的销量结构,其中存在着高中低端消费市场的差异。

亿欧汽车将我国新能源汽车市场比喻成典型的“哑铃型”市场。简而言之,我国新能源汽车在定位低端和高端的新能源汽车市场竞争力强、渗透率高,但在中端市场却有着相当大的市场空缺。

Autocarweekly的统计数据也支持了这一观点,其测算结果显示,今年的1-8月,5万以下车型中新能源汽车的渗透率达到了惊人的78.1%。

而售价5万元以上的新能源汽车则展现出“车价越高、渗透率越高”的规律。今年1-8月,5-10万的车型渗透率为5.4%,10-15万为3.9%,15-20万为7.9%,20-25万为13.3%,25-30万为14.1%,30-35万高达22%。

但众所周知,5-20万元价位区间的传统燃油车贡献了很大一部分汽车销量,属于家庭的主力车型,也是消费市场最大的需求所在。如果不能攻陷这一市场,那么新能源汽车的渗透将会面临阻碍。

因此也有观点认为,“哑铃型”而非“纺锤型”的新能源车市场,显示出新能源汽车消费还未真正普及。

此外,当下的新能源车消费还存在明显的地域性差异。

以北上广深杭为代表的一二线城市新能源车渗透率较高,在这些大城市新能源车指标相对宽松且有不限行不限号等优势,因而更受消费者欢迎,他们普遍购置20万元以上的高端新能源汽车;

而内陆的三四线城市新能源车渗透率较低,且购买车型上多为10万以下的低端新能源汽车。这些城市的消费者家里通常只拥有一台汽车,并且出于当下电动车续航和售价的考虑,纯电动汽车往往很难成为他们的首选。

新能源汽车的渗透率和技术成熟、消费心理、基础设施等都有关。而这些因素并非是车企主观上可以改变的。

越往后推进,新能源车渗透要面临的都是“难啃的骨头”。要打开5-20万元价位的燃油车强势区间,要占据三四线城市市场,要有足够的基础设施覆盖配套,都是不小的挑战。

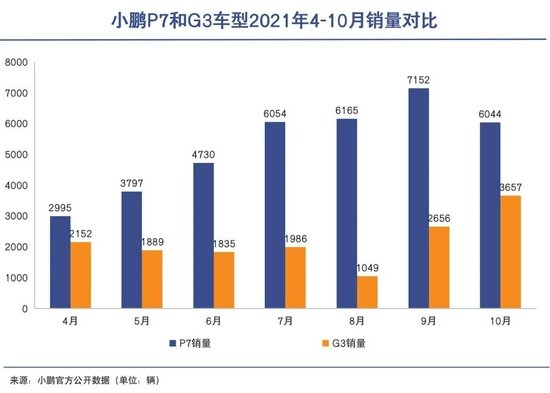

以小鹏汽车为例,其推出的G3定位于14.98-19.98万元的中低端市场,也是当前燃油车的主流价格区间,同时也适应三四线城市居民的消费水平。但G3的销量远低于定位中高端的P7(价格在22.99-34.99万元之间),且有部分G3车型出售给了B端出行平台,实际的C端销量数字要更低。

分歧:渗透率能否持续提升?

市场各方对于未来几年国内新能源汽车渗透率的预期也存在着不小的分歧。

乘联会数据显示,今年10月新能源车国内零售渗透率18.8%,较9月的21.1%有所下降。

从单月的数据变动中不难看出,新能源汽车单月渗透率数据的“失真”,以及新能源汽车在普及过程中存在的不稳定性。

因此,市场各方对于未来几年国内新能源汽车渗透率的预期也存在着不小的分歧。

乐观的观点如王传福,认为明年年底预计国内新能源汽车渗透率可以高达35%,如何小鹏认为2025年预估渗透率将达到50%,都大大超出预期。

锂电巨头们近期疯狂的扩产行动,似乎也支持这一乐观预期。11月17日,中航锂电宣布,到2025年,中航锂电到的产能规划将超过500GWh,相比市场预期上调幅度超过80%。目前产能为28GWh的国轩高科,也将此前2025年的100GWh产能目标上调整为300GWh。龙头宁德时代则在8月就宣布了巨额的定增计划用于扩产。

整车厂商也是不遑多让。广汽计划到2025年,实现自主品牌全面电气化,新能源汽车占自主品牌的比例达到50%。长城汽车在今年6月提出2025年全球年销量400万辆的目标,其中80%为新能源汽车。

不像比亚迪和小鹏一样“激进”,行业专家和观察者同样看好新能源汽车的渗透率提升将超过规划安排。

中信建投首席经济学家黄文涛在近期指出,我国新能源汽车行业有望提前达成20%渗透率目标;乘联会秘书长崔东树则表示,2021全年新能源车渗透率有望突破15%,展望2022年的新能源乘用车市场渗透率有望突破20%。这意味着渗透率超20%的目标将提前三年完成。

但也有看空的观点则认为,当前的新能源明星车型的销量(宏光MINI、理想ONE、蔚来ES6、小鹏P7等)基本到了极限,未来上升空间较小,当把最容易占领的市场占据之后,剩下的都是“硬骨头”。

写在最后

新能源汽车渗透率能否维持当前的强劲势能,持续提升?

目前市场的担忧集中在两个方面,一是当前热销车型能否保持长青;二是新车型(尤其是与当前热销款形成差异化的中端车型)能否打开市场,这两类产品的销量走势值得投资者关注。

尤其是后者,当前包括小鹏P5、大众ID.3、零跑C11、比亚迪元PLUS等新车型都在主攻中端市场,它们价格区间普遍在10万-20万元之间,是燃油车的强势价位段,也更加符合三四线城市居民的消费水平。

它们能否顺利啃下“硬骨头”,打开新市场,对于新能源车渗透率的提高有着重要意义。

作者简介