藏在互联网三季报里的“心机”

欢迎关注“新浪科技”的微信订阅号:techsina

文/李婷婷

来源/真探AlphaSeeker(ID:deep_insights)

目前正值中概股陆续披露三季报的时节,虽然“人与人的悲欢并不相通”,但透过阿里巴巴、腾讯、百度、京东、B站、快手、小米等明星公司的财报,我们找到了一个大家心照不宣的共同“心机”——他们几乎都在同一时间确认巨额的投资损失。

以京东为例,其自身业绩增长超过市场预期,奈何在投资上的亏损拖累了盈利表现。三季度,京东营收同比增长25.5%至2187亿人民币,但其在一级市场投资计提减值以及二级市场投资股价下跌带来的亏损合计高达49.1亿元,最终造成净亏损28亿元,同比再次由盈转亏。

再比如B站,本季度因游戏业务增速下滑和内容成本急增而颇受争议,同时,其高达7.24亿元的投资净亏损,进一步拉大了整体亏损幅度。

而其他人也是类似操作:

阿里巴巴的利息收入和投资净收益为净亏损114.56亿元;

百度长期投资中非现金、按市值计价的损失为189亿元;

腾讯金融资产的公允价值变动(以公允价值计量且其变动计入其他全面收益)造成的亏损达364亿元;

快手主要由公允价值亏损造成的其他亏损为1.9亿元;

小米按公允价值计入损益之投资公允价值变动为20亿元。

就像约好了一样,借机刮骨、主动低调、蓄力深蹲。

图源:阿里巴巴财报

图源:阿里巴巴财报从容的“减值”

上一次科技巨头因投资而备受关注,还是去年美团发布的Q3财报,当时其主要由投资理想汽车而带来的公允价值变动收益高达58亿人民币,直接推动美团经营利润在该季度大超预期。但是国产造车新势力板块在今年整体表现平平,美团也很难短时间内再重演靠股权投资大赚一笔的故事。

事实上,国内头部互联网企业的发展,大多都伴随着各自投资版图的搭建,尤其是腾讯与阿里巴巴,二者的资本力量一度辐射着整个互联网市场。此外,美团、B站等玩家也成为新兴的活跃CVC。

投资是个概率性事件,对外投资在业务层面实现的协同作用难以量化评估,但投资的成功或失败,带来的财务损失会直接反映在各上市企业的财报中。

企业的对外投资可分成两类来看:一级市场和二级市场。

先说一级,是指对一级市场初创公司、独角兽的投资,比如B站投资了大量动画、游戏相关的中小工作室。一级市场的投资更像一个黑匣,从外部很难厘清巨头们庞大的投资版图中哪家公司升值了、哪家公司亏钱了、甚至是哪家公司死掉了。

而导致一级市场投资盈亏很难在报表中体现的核心原因,是在一般情况下,企业的对外投资通常是少数股权投资,也就是对于被投资企业不实现最终控制(通常是创始人及创始团队对标的进行控制)。这也就意味着,大厂在对标的公司进行投资后,不会将被投资企业合并入集团财务报表,而是作为长期股权投资存在。

在企业财务准则的要求下,对于少数股权投资,是按照初始投资金额计入财务报表,每个季度将被投资企业的经营性盈亏按照投资比例,计入集团报表。对于大多数创业公司,本身业务相对刚起步,即使处于亏损状态,但对投资企业总的财务指标来说影响相对较少。

直到被投资企业经营状况已无法挽回,集团就需要对初始投资进行减值。由于大多数初创企业即使业务规模较小,但估值动辄几亿甚至数十亿,对应到当初的投资金额通常相对较大。一旦减值,将形成巨额亏损。

举个例子,如果我们买了某个非保本型理财产品,一般情况下无论盈亏,其利息的高低对我们影响较小,但如果这个理财产品最终暴雷,本金将无法收回,对我们的影响将是巨大的。

但在日常操作中,企业对于被投资企业何时计提减值通常是有一定的操作空间,因为所谓的“经营状况已无法挽回”是很难量化判断的,到底是一个公司从1000人收缩到100人就已经无法挽回,还是一定要到企业关张歇业破产清算才叫无法挽回,这都需要企业从业务层面进行判断。

而从企业自身角度而言,在什么时候计提减值、计提多大金额的减值,通常也是伴随企业战略需要而不断调节的。

如果在大牛市中,企业需要更好的盈利数据来展示给市场,对于一些尚处在可挽救边缘的被投资企业就可以暂时不计提减值,集团整体保留更高利润;

如果企业在某特定时间段需要“低调”,不需要向市场展示自己超强的赚钱能力,公司可以将经营不善的被投资企业,全部计提减值;

如果企业在某个财务年度经营情况一般,同样可以进行“蓄力深蹲”,将减值损失计入当年,待来年业绩向好,公司数据可以大V型反弹,向市场传递积极信号。

而本季度,很多大厂对投资标的集中进行减值处理,很大程度上也是顺应目前大环境以及自身发展的需要。

再看第二类,二级市场——这主要是指大厂投资的初创公司成功走向IPO,或是直接对已上市公司进行投资。二级市场中,从被投公司的股价涨幅就能基本判断持仓者是盈是亏——从中也能找到今年Q3各巨头投资巨亏的部分原因。

本季度,京东除了计提19亿元人民币的长期投资减值之外(一级市场投资),同时还计提了31亿元人民币的二级市场投资公允价值损失。而这主要是由于京东参与了对万物新生(爱回收)、唯品会、知乎等上市企业的投资。但遗憾的是,三季度上述企业股价的持续走低,也为京东带来巨额亏损。

万物新生(爱回收)是京东三季度新收获的IPO,IPO后京东对其持股仍达到32.3%。6月18日,万物新生在纽交所上市,开盘大涨30.6%,但随后其股价一路下跌。截至三季度末,万物新生股价较发行价下跌28.36%。唯品会在三季度更是大跌了51.68%,而根据其年报,截至2020年3月31日,京东对其持股7.5%。

万物新生上市后股价走势图

万物新生上市后股价走势图相比之下,知乎在三季度股价下滑0.86%的成绩,都能令投资者感受些许宽慰。不过,京东仅是在知乎IPO时认购了1亿美元,算不上知乎的大股东。在知乎股权结构中占比更多的是腾讯和快手,其中快手旗下Cosmic Blue在知乎IPO后持股7.1%。

虽然知乎并未给快手带来太大的投资亏损,但同时作为万物新生和中手游的股东,快手在三季度的投资收益也并不好看。上文已提到了万物新生上市后的持续下跌,而中手游则是受到了游戏板块整体震动的影响。

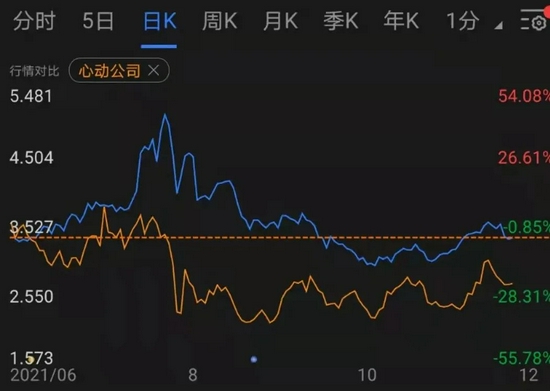

B站也是游戏股齐跌的受害者。4月份,B站先后入股了中手游和心动公司,持有中手游7.15%的股权和心动公司4.72%的股权。而三季度受到未成年禁令、版权停发等利空消息影响,中手游Q3股价下跌6.90%,心动公司股价下跌达到31.08%。

此外,B站在去年还入股了欢喜传媒,持有欢喜传媒约9.9%的股份,但欢喜传媒在Q3也出现了20.53%的股价下滑。

6月以来中手游、心动公司股价走势图

6月以来中手游、心动公司股价走势图相比起B站投的几家上市企业,B站自己也不好过。B站股价在Q3的下跌幅度高达38.26%,现在的市值较去年最高点时已腰斩。环环相扣,B站的下滑也影响了持有其股票的公司。比如阿里巴巴,其最新公布的13F持仓报告显示,其持有B站的股票市值为6.6亿美元。

此外,阿里巴巴主要持仓中,触宝、陌陌、微博几家企业在Q3也都出现了不同程度的股价下滑,其中触宝大跌40.78%、陌陌大跌24.59%。表现最好的是百世集团,三季度其股价上涨17.61%。

阿里巴巴持仓报告

阿里巴巴持仓报告动辄上亿的投资亏损,散户们看起来觉得心惊胆战,但对大公司们来说,这笔帐显然不是这么简单计算的。CVC的对外投资,在战略上的意义可能远比财务回报来得重要。另外,如果作为大股东,来自投资公司的收益部分也会流入巨头们的口袋,这部分利润或许比股价涨跌带来的收益更诱人。

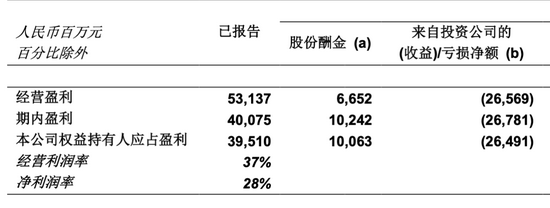

以投资高手腾讯为例,本季度其录得的权益持有人应占盈利为395.10亿元,而来自投资公司的收益就达到264.91亿元。

为何偏偏是现在?

这个三季度,无论是美股还是港股,大盘都不景气。

美股方面,第三季度标普500涨幅仅0.23%,而道琼斯工业指数和纳斯达克指数分别都下跌了1.91%和0.38%,完全无法与今年上半年的红火相比。港股方面,今年以来大盘就持续走低,今年前三季度,恒生指数下跌9.75%,恒生科技指数下跌27.59%。

在市场较冷的情况下,中国科技企业主要持仓的中概股们,更是因为三季度政策的集中释放而遭遇重挫。比如在线教育板块。7月23日“双减”消息在网络流传,当天教育股集体崩盘,新东方大跌40.61%,思考乐教育跌28.53%,卓越教育集团跌21.48%;美股盘前好未来跌46.64%,新东方跌46.25%,高途跌42.17%。政策落实后,在线教育股更是一蹶不振。而在线教育独角兽们的IPO计划也因此胎死腹中。作业帮在今年初多次传出IPO消息,但随着监管趋严其上市计划折戟,作为第一大股东的百度也是有苦难言。此外,因受未成年禁令、版权停发的消息影响,游戏板块投资者也情绪低迷。

见微知著、推己及人,一时间大量资金出逃中概股,三季度中概股几乎全线走低。Q3,阿里巴巴美股跌超30%,腾讯跌超25%,百度美股跌超20%。既然Q3已经这样了,索性把过往投资埋下隐患确认出来,刮骨去毒,韬光养晦。这不失为一种机智的调节。

而就在最近,一些微妙的变化也浮现出来。根据近期各国际顶级投资披露的持仓情况,高盛大笔买入Boss直聘、增持阿里巴巴,景林新进贝壳、抄底买入教育股。

寒冬已至,反转时刻还会远吗?

作者简介