联想失去想象力?

play

play

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/初霁

来源: BT财经(ID:btcjv1)

为了获取资本市场更大认可,联想提出“新IT”概念,但是这个概念并不新,整个IT产业向智能化发展这一趋势早已经形成,而且这个概念太“大”,“大”到联想很难全面兼顾。

最近联想因为两件事火了:因为提出“新IT”概念并进行了相应的组织架构调整,在IT界引起了一阵讨论;第二件事是联想新款手机拯救者2 Pro因设计问题容易折断,引发用户一片哗然。

乍一看联想集团的这两个新闻点没什么关联,但拆解“新IT”战略的体系架构,“端、边、云、网、智”,其中打头的,也即架构的入口,还是以电脑、手机等为主的智能物联设备终端,而PC的普及率不及智能手机普及率,手机已经是目前最重要的物联网入口。联想手机做砸了,相当于物联网入口没有了。

联想集团在全球PC市场占有率依然是第一,并且在2020年业绩逆市增长,股价也翻了倍,似乎得到了资本市场的认可。在4月13日的2021/22财年誓师大会上,联想集团董事长兼CEO杨元庆也表示:“去年,面对不确定性,我们冻结了薪酬和晋升;新财年,我们该升职的升职,该加薪的加薪。”

从业绩和市场表现上看,联想集团似乎取得了一定的成功。但是,联想集团还远没到能松口气的时候。

“新IT”不新

所谓“新IT”,即杨元庆提出的信息消费升级、信息基础设施升级、从数字化向智能化的应用升级,即IT产业链由之前的“硬件-软件-服务”,向数字化、智能化发展,与国家提出的互联网新基建相契合。

其实这个概念并不新。整个IT产业向智能化发展这一趋势已经形成,并且“新IT”的具体组成部分——“3S”(SmartIoT、Smart Infrastructure、Smart Vertical,即智能物联网、智能基础架构、行业智能)战略和“端、边、云、网、智”架构,也并非首次被提出。这次的“新IT”,更像是对之前的已有概念进行了整合。

2011年,杨元庆接任柳传志成为联想集团董事长之后,联想集团就开始尝试智能化转型,算得上是IT行业内最早开始明确走智能化道路的先行者,从现在的发展趋势看,联想算是具有前瞻性。然而,联想的数据化、智能化转型,始终未能成为其营收和利润增长的重要支柱。

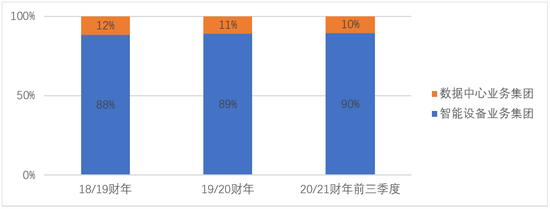

据公开资料显示,联想自2016年开始输出自身的智能化转型经验和先进的技术,为其它企业的转型赋能;2019年6月,联想数据智能业务集团正式成立。但是看2018/19财年、2019/20财年和2020/21财年前三季度的营收构成,来源于智能设备业务集团的收入依然占88%以上,来自数据中心业务集团的收入比例反而逐渐缩小。

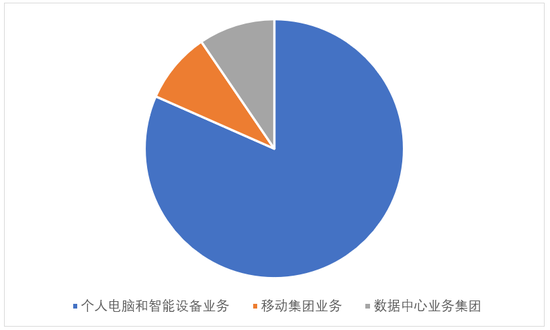

智能设备业务集团的收入又由个人电脑和智能设备业务、移动集团业务构成,前者基本来源于硬件销售。以最新一期业绩报告为例,截至2020年12月31日止三个月的收入构成如下图:

另一个说明联想集团依然高度依赖硬件销售的证明,是2015年联想集团的营收负增长和股价的跳水。

2015年的欧债危机导致世界经济疲软,同时智能手机的市场争夺战基本已见分晓,苹果牢牢占据高端市场,国内中低端市场有OV和小米,华为正在大步走向其智能手机最辉煌的几年。联想的智能手机出货量同比下降超过30%,导致瑞银、汇丰证券、大摩、中金等中外知名投行先后下调联想集团的预期股价和评级。

而联想集团的股价本就随着国内大盘崩塌而骤降,在自身业绩不及预期的时候境况更是雪上加霜,从2015年5月最高点11.6港元/股,一路下滑,直至2018年上半年的2.99港元/股低位。

这不是腰斩,这是对着膝盖砍。一直到今年初,联想集团的股价才涨回股灾前水平。在此过程中,智能化似乎对支撑股价毫无贡献。

“三断式”手机

最新一份业绩报告中,联想集团提到其个人电脑在全球的市场份额达到25.3%,并提到“强劲的个人电脑领域的市场份额增长以及智能手机销售的复苏是智能设备业务盈利能力的关键增长动力”。

不管联想电脑在网上的评价如何,消费者用脚投票的结果肯定了其性价比,证明了其成功。联想在笔记本电脑市场的布局较为全面,各种功能和价位都有卡位产品。相比之下,联想手机市场地位显得非常尴尬。业绩报告中唯一提供的关于智能手机的数据是“欧洲地区的智能手机销量同比增长82%”,但是没有提供基数情况下分析增长都是“耍流氓”。

从CINNO Research公布的数据看,联想手机在国内基本上已经失去了生存空间。2020年上半年,联想手机在国内的销量还排在第9位,时间拉长到全年,联想手机就只能被归到“其他”。

在欧洲市场,根据Counterpoint调研数据,联想手机四舍五入的市场份额大概率不到1%。

2002年联想就发布了自己的第一台手机,为什么现在混的如此惨淡?可能是由于性能、可能是由于价格、可能因为卖点,但是最基本的质量都不达标的时候,谈这些似乎有些多余。

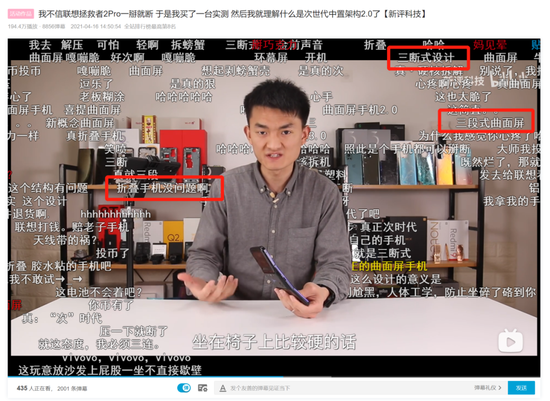

最近网上盛传一段外国人掰断联想拯救者电竞手机2 Pro手机的视频,国内知名测评博主“新评科技”不信,直到他亲自掰断一台。说实话,看他的视频,B叔有一种玩游戏激动的时候可能手一抖手机就会断掉的错觉。

弹幕中,不乏“折叠手机”、“曲面屏”、“三断式”的调侃,但是大家都心知肚明,联想这款手机太过脆弱,说好听点是为了设计放弃了一定的耐用性,说的直白点就是质量达不到量产应有的标准。这手机“颠覆时代”的方式略显独特。

虽然这次只是一款手机暴露出质量问题,但是助推了联想手机市场份额不断下跌的事实。

股价翻倍有多难?

联想集团近几年股价的涨势确实不错,从2019年12月31日收盘的4.94港元/股,到2020年12月31日的7.32港元/股,再到2021年4月16日收盘的10.82港元/股,不止翻了一倍。

股价上涨代表了市场对联想集团的阶段性认可,这值得庆贺么?联想集团恐怕还不能松一口气。

前文中提到,到今年年初联想集团才恢复股灾之前的股价水平,很多人可能下意识觉得这不算太大的问题,因为很多企业甚至至今也没回到当时的高点。但是这里需要注意,联想集团上市地点在港交所,港交所2015年股灾时跌的在2018年就涨回去过;中间涨涨跌跌,不像联想集团从2015年至2019年底几乎没有起色。

除了放在一段时间中的动态对比,还可以通过市盈率看市场的认可度。小米集团上市时自我定位为互联网企业,但市场将其定位为“硬件组装厂”,导致其估值一直不高,是小米集团的“心病”。即便是“硬件组装厂”小米,现在市盈率也有27,而联想集团这波涨过之后,市盈率才到17。

这样的市盈率,与联想集团的自我定位,应该严重不符。在争取市场认可方面,联想集团要做的还有很多。

联想需要细节

“端、边、云、网、智”,联想集团提出的架构在理论上一点毛病都没有,智能物联设备终端、边缘计算、云计算、以5G为代表的数据网络传输、行业智能解决方案是未来很长一段时间内IT行业大的发展方向,是兵家必争之地,也是未来的利润之源。

各互联网和终端厂商扎堆挤进智能汽车赛道就是为了抢“端”;边缘计算、云计算是处理数据的计算力基础,是做好政企社会基础设施平台的基础;5G和数据传输的重要性,参照美国不择手段打压华为就能略知一二。

“新IT”的提法没错,问题是这个概念太“大”了,“大”到联想集团很难全面兼顾,难免顾此失彼。

比如除了PC和台式机,联想在日常生活“端”这方面明显存在弱势,除了电脑、手机、平板,其他的产品只有门锁、扫地机器人、投影仪、体脂秤、摄像头等,与小米的AIoT布局相差甚远。并且由于在手机市场上的弱势,联想很难带动其他终端的销售。

可以理解联想为什么想在各方面都亲力亲为,这样更便于协同和掌控,但在精力和能力有限时,可能抓重放轻才是最好的选择。

在“新IT”尚不能支撑营收和股价的时候,联想集团不妨发挥在政企端的优势,利用台式机、PC、计算力的协同,先主攻行业智能解决方案。等这一部分的市场地位相对稳定、收入占比较大之后,再去发展日常生活中的物联网。

在此之前,不如暂时放弃除了pc和台式机之外面向个人的“端”研发,转而采用与别家合作的方式,比如将自己的智能终端产品接入其他手机或智能音箱终端品牌的生态系统中去,和其他厂商积极开展5G合作,而非倚重自己品牌的产品。

联想集团提出了美好的愿景后,现在需要的,是更具体、更现实的细节。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介

BT财经

作者文章

推荐阅读

- 再融百亿美元,够不够美团“打仗”?

-

- 美团又补充了新的弹药。详细>>

- 大搜车等待上岸,十亿美金看不到未来

-

- “没有中间商赚差价”、“创办一年,成交量就已遥遥领先”。详细>>

- 冷静复盘特斯拉“刹车风暴”得失

-

- 公众情绪化可以理解,但媒体与监管部门需要冷静与克制。中间地带是大量暂时无法厘清的灰色空间,不仅是特斯拉的考验,更是面对整个智能汽车大势之下,整个监管规则需要面临的重大考验。详细>>

- 在大厂,假装996

-

- 996已经成为国内一批互联网打工人的身份标签,它意味着奋斗,也凸显出压榨。详细>>