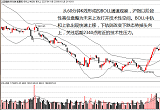

重要观点回顾:历史不会简单重复,实现全流通、推进市场化融资、提高重组门槛、理顺退市制度的A股市场尤其如此。本周我们围绕“A股大变革”提出如下三个核心观点:

(1)A股估值重构仍将继续。在完成系统性的估值中枢下移之后,A股内部仍将面临估值分化的趋势。以沪深300指数为代表的权重类个股估值基本合理,调整幅度有限,中小板、创业板个股估值仍处于高位,在大股东持续套现的压力下,后期仍有较大的估值下调幅度;产业资本深度参与股权定价博弈,意味着风险溢价和成长溢价都将在处于不同行业周期的个股上予以体现;

(2)预期中的宏观经济周期回落不再构成压制A股的因素。市场对机构投资者普遍预期的一季度末、二季度初经济见底已经有充分的反应。市场利率水平从高位下移、经济触底后盈利预期回升有望对A股构成正面推动力;

(3)从10年商业周期观察,目前我们处于前一个繁荣周期的末端,未来以消费为导向的新商业周期的孕育期。A股在完成估值重构之后将处于“寻找未来经济动力”的起点,这将是下一个10年A股的长期使命。

大势综合观点:以上面的核心观点为基础,我们综合性的认为:A股目前处于一个重要底部的构筑期,整体性的、系统性的风险释放接近尾声,但结构性的风险依然存在,并将在未来一段时间持续兑现,中小板、创业板中的高估值个股面临估值调整压力;宏观基本面转好的推动力与大股东套现下估值分化的作用力交替演绎,A股整体性下跌空间有限,结构性分化将显著。

未来风险与机会:我们强调未来规避结构性分化风险,策略上远离中小板、创业板中估值偏高、成长性风险偏大的股票;远离处于行业下行周期、甚至是产业淘汰背景下的低增速类股票,即使其静态市盈率已经相当便宜。

我们强调机会的把握在于“正兵迎敌,奇兵制胜。”投资者要注重精选股票池,所谓“正兵”指:业绩稳定、估值偏低、高分红预期的股票,其估值修复趋势有望给投资者带来稳健的回报;所谓“奇兵”指:以智能生活、旅游休闲消费、环保等未来新经济动力为预期的相关股票。其高成长溢价将给投资者带来惊喜。

交易时机选择:策略研究员建议底部构建中遵循“40%布局策略”,即:在底部构建的左侧区域完成40%仓位的布局(这一时机在2011年12月中旬出现,详见当时大势策略),等待右侧底部出现后,完成另外40%的仓位布局,一旦底部构筑失败,40%的布局策略可在控制风险的前提下安全撤退。

在未来一段时期,底部构建失败的风险来自于:宏观经济超预期回落,市场利率水平持续维持高位。本栏目将对这一风险持续监测。

Ps:短期行情出现高位震荡,我们维持之前观点不变:只要不出现市场明显的转向,我们建议做反弹波段的短线投资者继续持股待涨,并可借助盘中波动适当低吸前期涨幅落后股票,把握板块轮动契机。

点击进入《浪淘金》汇总页收藏本期刊,每个交易日8:30前更新

声明:本栏目由厦门市新汇通投资咨询有限公司制作、提供

推荐阅读: