从机构资产配置的视角观察,宏观周期预判对股票仓位配置起到越来越重要的作用。我们强调,宏观周期预期一定不是影响短期行情走势的关键因素,但宏观预期的修正一定会对A股的中期走势产生重要影响。

回顾2011年,抗通胀带来的货币紧缩导致市场利率大幅上升,宏观经济预期中的阶段性回落导致企业盈利预测持续下调,给A股带来系统性的调整压力。事实上,自2011年4月以来的持续熊市正是在市场投资人对宏观商业周期不断悲观的情景下发生的,悲观预期在2011年12月中旬达到阶段性极点。

展望2012年,浪淘金资讯研究团队对宏观商业周期有三个基本判断:

(1)世界范围内的经济危机从来就没有过去,并且在2012年将持续存在,全球经济已经进入一个危机频发、低速增长的阶段;

(2)在全球经济调整的大背景下,中国经济增速亦将放缓,结合中国自身经济成长特性,这一放缓可能不是短周期现象,而是长期增长中枢的下调;

(3)中短期商业周期下滑和中长期增长中枢下调双重作用下,行业将出现重新洗牌。以固定资产投资拉动为主的原材料、基建等传统优势行业盈利预期不容乐观,以传统消费扩大、消费升级、能源净化等新经济为主的行业将在商业周期低谷完成产业积累,并在可预期的未来引领盈利增长;

策略研究员强调,从宏观波动和股市中期趋势的联动视角观察,对宏观商业周期预期的跟踪比真实周期研究更加重要。我们强调三个宏观策略性观点:

(1)资本市场对中短商业周期的下滑已经有充分的预期,并完成系统性的调整。这也意味着,真实经济在未来一个季度持续回落已经被股票价格的下跌充分反映,预期中的宏观下滑不再是重要的负面因素;

(2)市场普遍预测中短期商业周期在2季度初将触底,后期可能出现小幅反弹,但底部L型走势更有可能发生,这也暗示着:宏观商业周期触底对行情的中期上涨驱动力量比较有限;

(3)政策上看,相对于发达经济体,中国仍有充分的货币政策和财政政策刺激空间。市场化利率水平已经触顶,并在2012年可能出现小幅度下调,财政方面对未来引领新经济增长的产业鼓励政策有望持续出台,推动市场出现一系列主题投资性机会。

综合的讲,浪淘金策略研究团队对宏观经济下滑对资本市场的负面影响并不是特别担心,更看重利率环境小幅改善、产业政策鼓励带来的主题投资性机会。“主题点睛”栏目本周连续解析消费主线下的投资脉络,欢迎读者关注。

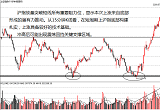

Ps:市场短期出现强劲反弹,我们维持中期策略观点:估值分化仍将是市场的核心风险,短期反弹为“调仓”带来交易性机会。我们看好高分红回报、低市盈率水平的稳健性股票的估值修复行情。操作上,前期完成中期布局的投资者耐心等待右侧交易时机,短期关注震荡风险,注意逢高适当降低仓位,等待震荡低点的买入机会。

点击进入《浪淘金》汇总页收藏本期刊,每个交易日8:30前更新

声明:本栏目由厦门市新汇通投资咨询有限公司制作、提供