|

|

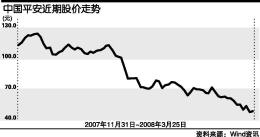

从170元到60元:罗毅为何现在下调平安估值http://www.sina.com.cn 2008年03月26日 06:20 第一财经日报

去年年初,招商证券研究员罗毅率先发现保险股潜在价值,一举奠定了业内地位。而自去年11月以来,中国平安的股价便从149.28元的历史高位一路剧跌,至昨日仅收在51元左右。3月20日,罗毅决定将中国平安的精算价值从170元下调为60元。 2006年,罗毅以一篇“中国人寿一年目标价35元,三年目标价为90元”的报告点燃了国内保险股热潮,中国平安也受到了他的热情推荐。去年10月30日,罗毅和他的同事发布研究报告称,每股中国平安的精算价值将达到170元,相关测算指标包括11%的折现率和50倍新业务倍数,2011年及以后投资收益率提高到8%。 3月20日,中国平安的2007年年报发布后,罗毅终于不再那么乐观,认为中国平安高额净利润赖以支撑的投资收益在今后可能难以持续,对其估值体系需要重建。去年中国平安实现投资收益570亿元,比2006年增长168%,其中486亿元是股票和基金投资收益。罗毅预计,受市场行情影响,中国平安的554亿元交易类资产今年可能会出现20%~30%,也就是110亿~160亿元左右的亏损。昨日,罗毅对《第一财经日报》记者称,与此前的乐观预期相比,从去年11月份开始自己对保险股的看法就发生了改变。 对于中国平安21.5亿欧元代价买入富通投资50%的股权,罗毅也认为20倍动态市盈率的收购价比较高,更大意义在于长远战略。对于去年为中国平安净利润贡献较大的银行业务和证券业务,今年都面临挑战。平安银行的问题是拨备严重不够,600亿元规模的贷款,而拨备总额只有4亿多元。而去年为上市公司贡献近15亿元利润的证券业务,今年增长或难以持续,甚至可能会拖累中国平安的业绩。 对于中国平安的产险和寿险业务,测算其内含价值为20.5元,相关指标包括长期回报率为6%,贴现率为11.5%。此外,给予30倍的新业务倍数,合计每股中国平安的精算价值为50元。对于中国平安其他业务,财险业务给予3.5元估值,证券业务4元(对应20倍PE),银行业务3.2元(对应15倍PE),今年中国平安的目标价为60.7元。匡志勇 相关报道: 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

不支持Flash

|

||||||||||||