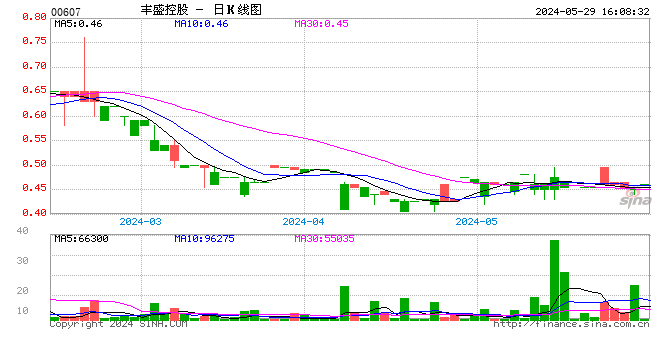

近期,在港上市公司丰盛控股与沽空机构“斗法”的经历可谓惊心动魄:先是公司在毫无准备的情况下遭沽空机构Glaucus狙击唱淡、做空,公司股份在股价崩跌11.89%紧急停牌;之后公司针对沽空报告进行精心准备,并予以强烈反击,在星期四公司股份复牌后高开逾15%并以逆市大涨17.46%报收,周五再涨逾16%——公司股价不但收复了遭遇狙击当日的失地,还有近20%额外可观的涨幅。

丰盛控股PK沽空机构此役,再次引发市场对加强对沽空机构操纵市场、不当获利行为进行监管的关注。沽空机构究竟是资本市场上的“嗜血大鳄”,还是辨别“害虫”的“啄木鸟”?一直以来,市场各方对此众说纷纭,莫衷一是。

回顾个案,公司在复牌前发布澄清公告,否认了Glaucus所发布报告内针对公司的所有指控,分别就股票操纵、操纵卓尔股票、公司估值过高及未披露关联方交易等几项指控一一进行了反驳。值得一提的是,公司还一针见血地指出,报告披露Glaucus于该公司股份拥有卖空权益,因此可借公司股价下跌获取暴利。也就是说,姑且不论Glaucus在报告中对丰盛控股的指控是否属实,从其目的看,就是为了做空目标公司达到沽空获利。

实际上,通过丰盛控股对Glaucus报告中指控所作出的逐一反驳,大家就会发现:虽然Glaucus看似来势汹汹、理直气壮,但结合上市公司的财务数据等基本面来仔细推敲其论断,Glaucus其实是进退失据的。当然,后续双方可能还要交手,经历你来我往、大战数个回合后才能把“真理”越辩越明,但至少目前来看,在丰盛控股发布澄清公告之后并未见Glaucus再有进一步的回应,而上市公司复牌后又得到投资者的支持逆市大涨,这更显得Glaucus不够光明磊落了。

有业内人士归纳总结沽空机构狙击中概股的惯用伎俩:先从可疑数据出手,利用营业额增长率、存货量、应收账款项等复杂的数据筛选出财务数据有“蹊跷”的公司,再观察其人员变动和公开数据资料,一旦证据确凿,沽空机构便会下手发出沽空报告。

通常,沽空机构会罗列出上市公司的毛利率远高于同行业,报给工商和税务部门的文件与报给监管机构的不一致,有隐瞒关联交易的情形或收入严重依赖关联交易,股东和管理层股票交易有疑点,管理层诚信记录不佳,更换过审计事务所或首席财务官,过度包装或销售依赖代理及中间商,公司结构复杂难懂等“罪状”,对上市公司进行指控。在花费大量的时间、人力进行精心准备后,沽空机构在形成基本结论后,便会卖空目标公司的股票并联系有意购买研究报告的对冲基金。在对冲基金入场完成布局后,沽空报告正式发出,这时只需待股价下跌后平仓,便可获利了结,它们留给资本市场只有血雨腥风。

其实,Glaucus也是利用这种方式狙击上市公司以图获利,这次盯上丰盛控股只不过是故伎重演。外媒曾经回顾Glaucus过往的“战绩”指出:Glaucus如果出手去打压一家公司的股价,基本都能获得成功。统计显示,Glaucus自2011年以来,沽空中概股公司出手将近20次,仅旅程天下、西部水泥、首钢资源、瑞年国际等几家公司“幸存”,命中率高达70%以上。笔者在Glaucus Research的网站上看到,最近被Glaucus盯上的“猎物”除了有丰盛控股外,还包括:在东京交易所挂牌的伊藤忠商事株式会社、在美国纳斯达克上市的National Beverage (Nasdaq: FIZZ)等。Glaucus涉猎范围之广,遍布全球各主要市场。

实际上,在“沽空获利产业链”上并不止简单。有业内人士指出,有些负责为被狙击公司受损失的小股东代理诉讼的律师事务所,其实和沽空机构之间有着千丝万缕的联系。

值得一提的是,对沽空机构通过狙击上市公司赚得盆满钵满是否存在违法、违规行为,这已经引起了香港市场监管部门的高度关注。在2014年12月,香港证监会就曾经决定起诉美国沽空研究机构香橼(Citron Research),香港市场失当行为审裁处最终裁定沽空机构香椽创始人安德鲁·莱福特(Andrew Left)因散布虚假信息沽空恒大地产被判五年内禁入香港市场,判其归还沽空恒大所得160万港元利润,并承担此案的法律费用。另外,在香港证监会之前,2012年,李开复牵头的60多名中国企业家曾联合署名,以公开信的方式抨击以香椽为首的沽空机构“伪造信息,撰写厚颜无耻的造谣报告,毫无道德可言”。

有业内分析人士指出,在市场沽空这个特殊的“课堂”上,血淋淋的事实不断告诫着上市公司:要与沽空机构抗衡,打铁还需自身硬。丰盛控股在澄清之余,还邀请Glaucus以及其调研总监Soren Aandahl来公司南京总部参观,以更好地了解公司战略、业务布局及经营状况。

其实类似的情形在2015年8月也曾上演。当时,中国忠旺遭到沽空机构Dupre Analytics狙击,随后公司发布澄清公告逐条予以反驳,公司执行董事兼副总裁路长青借业绩会的机会向沽空机构进行反击——他透露公司曾尝试了解和接洽这家沽空机构,但是却无法取得联系,更呼吁媒体为双方“牵线搭桥”。而事后,中国忠旺的股价也恢复了平稳走势。

由此可见,上市企业在遭到沽空机构狙击后,最直接有效的回击方式就是用真实的数据、信息,以公开透明的方式反驳沽空者的指控,在公开、公平、公正的市场原则下,只有挽回投资者对公司的信心、博得投资者的理解和支持,才有望打赢对恶意沽空机构的反狙击战役。

进入【新浪财经股吧】讨论

责任编辑:白仲平