|

|

挖掘两类造纸企业投资机会http://www.sina.com.cn 2008年01月15日 05:46 中国证券报-中证网

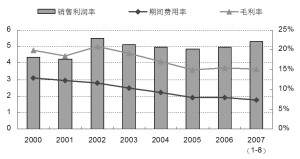

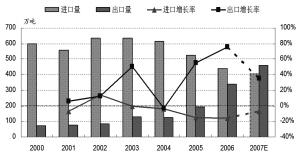

总体而言,宏观环境将有利于造纸行业和国内企业的长远发展。长远来看,限制高污染、低附加值纸品的出口有利于国内资源的合理利用,促进造纸行业的环保进程和长远健康发展。2007年由于行业转暖部分产品价格出现提升,行业毛利率出现回升态势,加上期间费用率的下降,行业整体盈利能力得到回升,2008年整个市场景气度将提升,各市场的竞争也将愈来愈激烈,造纸行业将步入增长平稳的薄利时代。在这样的时期,我们认为应该从两个角度寻找具有投资价值的造纸公司,即寻找景气度高的纸品种和可持续发展能力强的公司。中投证券研究员给予造纸行业“看好”的投资评级。 供需状况将改善 2000-2005年,我国纸及纸板年产能从3400万吨增长到7000万吨,年复合增长率达12.8%,近5年其产量年均增长10.7%,低于产能增速,整个行业产能过剩,开工率不足,2006年产量增幅达到顶峰,市场呈现供大于求的局面。但在政策调控下,市场供需关系将得到改善,到2010年纸及纸板新增产能将达2650万吨,淘汰现有落后产能650万吨,有效产能将达9000万吨。按2010年产能9000万吨计算,2007-2010年期间产能将以年均4.7%的水平增长,产能增速将低于消费量增速,供需关系将在2009-2010年得到根本改善。 另外,出口增长也将进一步改善市场供需状况。近年来,随着造纸行业生产能力的不断提升,我国对纸产品的进口依赖逐渐减小,净进口量不断下降。2006年,我国纸品出口量由2000年的72万吨增加到341万吨,年复合增长率为24.8%,而进口量在2003年以后持续下降。据海关统计,2007年1-10月我国纸品累计进出口量分别为345和385万吨,出口量高于进口量,预计2007年我国将首次成为纸品净出口国。 08年原材料依然紧缺 在我国造纸行业的原材料结构中,原材料(主要包括木浆、废纸浆和非木浆)占比约为65%。随着国内纸张需求推动产能的迅速扩张,原材料需求量将快速增长,鉴于纸品消费升级和非木浆特别是草浆生产的高污染等原因,非木浆将逐步被木浆和废纸浆取代。受制于国内木材资源的长期刚性稀缺,我国木材价格将持续上涨,2007年1-9月价格上涨约15%,预计四季度仍有5%左右的上涨幅度,木材全年涨幅将约为20%,而且我国木浆产量远不能满足纸业需求。同时,国内废纸回收尚未成规模且质量不如国外原木浆生产回收的废纸,因而我国原材料将在较长的时期内依赖进口。2006年,我国纸浆进口量占全球净出口量的1/3,对外依存度高达46%,其中木浆对外依存度约60%,废纸浆对外依存度约为46%。 由于林木资源的稀缺性和中国的强劲需求,国际浆价将长期维持在高位,但全球纸浆市场的供需关系变化仍会影响浆价在一定幅度内波动。2007年以来,针叶浆全球新建产能较少,供给增长有限,欧洲市场浆价略有上扬,预计2008年价格波动较为平稳,2007年下半年阔叶浆产能将释放。近年来,我国利用废纸的比例从1990年的28%提高至2006年的56%,预计到2010年将继续提高到57%,我国造纸业对废纸的需求将持续旺盛,预计2008年各类进口废纸价格将继续上涨。国内麦草浆因污染严重成为国家减排环保的主要造纸行业关停对象,从长远来看,麦草浆终将退出国内纸浆市场,但在退出之前,有些省份草浆生产线将大量关闭,麦草出现过剩而价格出现上涨,由于麦草产量的不断减少,多数省份麦草价格仍将稳步上升。 子产品景气度各异 造纸行业各子产品中,按景气度从高到低排序分别是——文化纸、白卡纸、铜版纸、箱板纸、新闻纸。 国家“节能减排”政策的大力实施以及关停小产能造纸厂的风暴在08年还将继续,文化纸供不应求的紧张局面仍将持续,产品价格将由需求推动而不断提升。 我国国民经济的迅速发展带动着包装印刷业的繁荣发展,白卡纸新增产能基本得以消化,目前国内整个市场呈现供略大于求的状况,但各纸厂的销售压力不大,特别是包括晨鸣在内的一些规模较大的纸厂,由于先进的纸机设备生产效率高、生产的产品质量好,产品相对进口纸价格优势越来越明显。白纸板对进口废纸依赖性较强,废纸原材料的大幅上涨将推动白纸板的价格上升,预计2008年白卡纸的价格将会继续小幅上涨。 随着国民消费水平的不断提升,国内铜版纸产销量均快速增长,07年国内市场供大于求,预计2008年国内铜版纸产量在430万吨左右,需求量则伴随着国内经济的强劲增长同时受奥运效应推动呈现相对过快的增长,预计将增长25%,达到410万吨左右,整个市场供需将基本平衡,预计国内铜版纸2008年受到国内需求的推动价格将稳定小幅上涨。 我国箱板纸呈“低档向高档”的发展趋势,市场对中高档箱板纸的需求不断增加。目前,国内企业由于生产线相对落后,产品基本以中低档为主,高档产品市场被进口产品和外资企业产品占据。尽管2007年国内有多条箱板纸生产线建设投产,但我国箱板纸市场前景广阔,需求量仍在不断增加,预计08年箱板纸市场依然是供不应求的态势,价格会继续小幅上涨。 但新闻纸市场却出现供过于求的局面,需待市场自我调节。07年由于广纸40万吨和山鹰纸业(1.750,0.00,0.00%)30万吨新增产能的投产,市场供大于求的形势更加严峻。不过随着市场的自我调节和原材料价格继续上涨,2008年新闻纸产品将有可能受成本推动而进一步提价。 关注两类造纸企业投资机会 通过分析子产品市场的现状及未来发展趋势,我们可以找到市场需求状况好且毛利率有较大提升空间的高景气纸品种。关于可持续发展能力强的公司,我们认为主要有两类:一是具有产业纵向延伸能力即产业向上游延伸的公司(拥有资源和资源获取能力强的公司)和产业向下游延伸(拥有技术或其他优势从而能够充分分享产业链其他环节利润);另一类是具有规模优势和强整合能力的公司,两者兼具投资价值则更高。 随着原材料价格的不断上涨,原材料瓶颈对我国造纸行业的束缚和利润的挤压将越发明显,资源的价值将越来越突出,而林浆纸一体化将是我国纸业的必经之路。企业若因拥有高端技术(如景兴纸业(4.450,-0.23,-4.91%))或其他优势能够产生较大的成本优势或是无限的市场增长空间,则可向下游延伸,此类公司将能充分分享产业链其他环节的利润,从而使业绩受益,并增强公司综合竞争力,提升公司价值。 在市场竞争更加剧烈的薄利时代,外加产业政策的推动,企业的横向整合(主要包括兼并收购等活动)将为一些规模大、竞争能力和整合能力强的企业带来低成本扩张的机会,从而使他们继续扩大规模,提高经营效率和成本优势,提升企业价值,我们应关注这类企业的价值变化以及并购等行为为资本市场带来的投资机会。秉承上述投资思路,2008年我们重点推荐的公司是晨鸣纸业(1.980,-0.10,-4.81%)、华泰股份(3.410,0.00,0.00%)、博汇纸业(4.780,-0.04,-0.83%)和景兴纸业。

【 新浪财经吧 】

|

||||||||||||