来源:华泰证券研究所

引言:本周上证指数一度冲破3600点。社融低于预期,拐点继续确认,出口持续向好,华泰研究与您一同探讨。

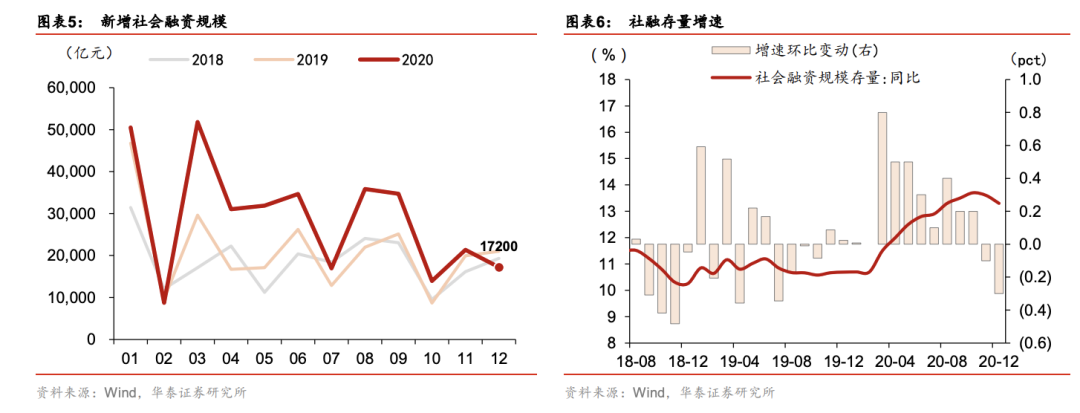

01 社融拐点

|| 宏观观点:

往前看,2021 年一季度新增社融同比增速可能略显乏力。但随着通胀预期 上升货币流动速度加快,外需走强,短期名义增长和企业盈利回升仍有良 好支撑。虽然 2021 年 1 月信托压降压力减弱,但政府债同比少增可能使 2021 年 1 月、甚至一季度社融同比增长均有下行压力,鉴于 2020 年一季 度社融基数较高——当季新增社融 11 万亿元、新增政府债融资 1.5 万亿元。

往前看,我们关注 2021 年新增政府债额度、地产相关政策对按揭贷款的 影响,以及 12 月以来流动性放松对短期融资是否有稳定作用。

但就 2021 年上半年的周期强度而言,我们重申此前增长环比高于趋势增长率的判断,尤其考虑到一季度外需增长、顺差同比大幅走阔将对名义增长和企业盈利 带来较大的提振。

||固收观点:

12 月金融数据有如下关键信息:

第一,社融拐点继续确认;

第二,融资信托整改和信用债风波拖累社融增速,而信贷总量还不弱;

第三,信贷结构上,企业中长期贷款增幅继续收窄,居民贷款同比转为少增;

第四,M1增速初步放缓,但拐点仍待确认,1 月份存在低基数效应。

市场角度看,经济复苏、温和再通胀+政策不急转弯=债市震荡,利率曲线陡峭,股市还有机会。信用收缩还不明显,股市流动性仍惯性,二季度关注政策基调微调和限售股解禁压力。货币政策稳字当头,再通胀与社融增速下行对冲,意味着债市保持区间震荡,趋势不强,交易机会比去年下半年增多。

研报《社融低于预期的两大因素2020 年 12 月金融数据点评》发布日期:2021年01月12日,分析师:张继强 SAC No. S0570518110002/SFC No. AMB145、张亮 SAC No. S0570518110005、张大为 SAC No. S0570119080165

研报《短期新增社融增长可能略显乏力 2020 年 12 月货币信贷数据点评》发布日期:2021年01月13日,分析师:易峘 SAC No. S0570520100005/SFC No. AMH263、常慧丽 SAC No. S0570520110002、SFC No. BJC906

02 出口强劲

据海关总署,美元计价,2020 年 12 月我国出口同比增速+18.1%(前值+21.1%),出口增速继续高于 Wind 一致预期的+15.2%。

“圣诞季”对出口贡献降温,而电子产品出口维持高增长。

从中观数据看,2020 年 12 月出口中,玩具、家具、塑料制品等地产后周期(产品)贡献有所下降,而高新产品、机电产品维持高增长。疫情催生了更大规模、更迫切的自动化设备需求,本轮全球制造业设备周期或以自动化设备投资为典型特征。

本轮全球制造业回升周期可能比单纯的疫后补库周期更强劲、更可持续,我们认为将最利好制造业占比较高及受全球贸易周期影响更大的国家和地区。

我国对欧美贸易顺差维持修复态势、趋势向好。2020 年 12 月,中国对美国出口同比涨幅超过+30%、2020 全年对美贸易差额同比+7.1%(2019 全年值-8.5%)。展望 2021 年,贸易摩擦对全球供应链效率、预期和投资回报率的边际影响有望减弱、甚或消除;短期内,欧美居民消费的支撑逻辑在“经济加快重启、需求先行回升、政策暂不退出”的背景下继续成立,继续利好我国对其出口增长、贸易顺差扩大。

研报《出口和顺差强势收官,持续性可期》发布日期:2021年01月14日,分析师:朱洵 SAC No. S0570517080002/SFC No. BQK711、易峘 SAC No. S0570520100005/SFC No. AMH263

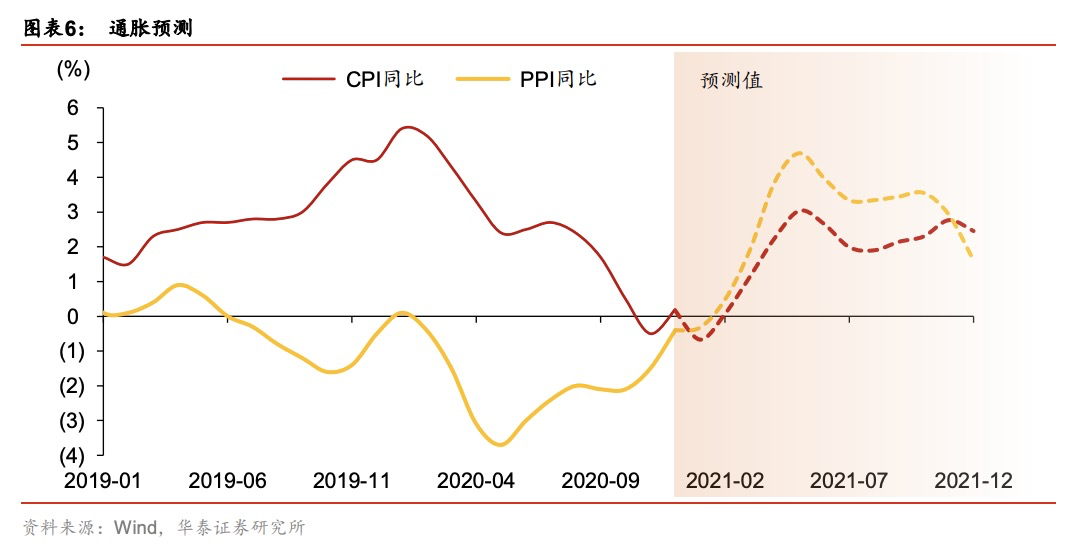

03 PPI与CPI分化

|| 宏观观点:

往前看,PPI 回升的幅度和持续性可能超预期,而 CPI 的温和再通胀或也有更多基本面支撑。我们在 2021 年 1 月 6 日发布的《哪些“惯性”在 2021可能被打破》中提到,拉长周期看,目前全球及中国制造业均面临供给偏紧、需求回升、低库存、弱美元和环保减排五大因素,中国和海外主要经济体的 PPI(历史上来看同向波动)的回升力度和持续时间可能会比市场预期的更强。同时,非食品 CPI(核心通胀)也会与 PPI 同向变动。另一方面,尽管越过短期波动,猪肉价格仍将面临供给扩大带来的下跌,但在总需求持续扩张的环境下,叠加全球粮食供需平衡收紧、库存偏低,食品通胀可能也会比此前预想的更有基本面支撑。CPI 有望保持温和再通胀。

|| 固收观点:

12 月 CPI 同比 0.2%,较 11 月回升 0.7 个百分点,PPI 同比-0.4%,回升 1.1 个百分点。

第一,CPI 回升受猪价油价扰动大,而核心 CPI 小幅回落,说明总需求还 没有恢复到理想状态;

第二,核心 CPI 乏力印证政策不急转弯的必要性, 目前经济只是大病初愈、结构分化明显,中低收入群体消费依然不足。不 过通胀并非短期货币政策敏感变量,宏观杠杆率、信用风险、汇率、房价 等更值得关注。今年上半年通胀走势受基数干扰大,货币政策预计不会有 敏感响应;

第三,预计 PPI 上半年较快走高,伴随上游企业盈利持续改善, 但上下游物价分化的影响值得关注;

第四,再通胀趋势有利于股市业绩驱 动、债市或存在情绪扰动,而货币政策稳字当头、不缺不溢=债市区间震荡。

研报《PPI 与核心 CPI 分化2020 年 12 月通胀数据点评》发布日期:2021年01月11日,分析师:张继强 SAC No. S0570518110002/SFC No. AMB145、芦哲 SAC No. S0570518120004、张大为 SAC No. S0570119080165

研报《需求走强,PPI 与食品通胀回升均超预期2020 年 12 月通胀数据点评》发布日期:2021年01月11日,分析师:刘雯琪 SAC No. S0570520100003研究员 SFC No. BIU684、易峘 SAC No. S0570520100005/SFC No. AMH263

04 汽车销量增长

中国汽车工业协会(简称“中汽协”)1 月 13 日发布汽车行业产销数据:12 月中国汽车销量 283 万辆(同比+6%),其中乘用车销量 238 万辆(同比+7%),商用车销量 46 万辆(同比+2%),新能源汽车销量 25 万辆(同比+50%)。2020 年汽车销量 2,531 万辆,同比下滑 2%,4-12 月连续 9 个月同比正增长。

考虑到疫情影响减少和终端需求持续修复,中汽协预计2021 年汽车销量同比增长 4%。

研报《2021 年汽车销量有望同比正增长2020 年汽车销量同比小幅下滑 2%》发布日期:2021年01月13日,林志轩 SAC No. S0570519060005研究员 SFC No. AVU633 、王涛 SAC No. S0570519110001、邢重阳 SAC No. S0570520070003研究员 SFC No. BNN388 、刘千琳 SAC No. S0570518060004

Q:游戏板块?

A:游戏板块整体仍高景气度,优质精品内容厂商中长期受益逻辑不变,目前估值较便宜,关注 21Q1 新品上线节奏及表现。根据《2020 年中国游戏产业报告》,2020 年中国移动游戏市场规模将达 2,096.76 亿元,同比增长 31.61%,占游戏市场整体规模 75.24%;中国自主研发游戏海内外市场表现亮眼,预计实际销售收入分别达 2,401.92 亿元及 154.50 亿美元,同比分别增长 26.74%及 33.25%,保持较快增速;2021 年众多新游戏大作蓄势待发,游戏出海持续表现亮眼;优质内容面对渠道议价能力逐渐提升,重研发做精品的游戏龙头盈利能力有望增强,5G 应用下的云游戏、VR/AR 新技术也在加快落地。

短期由于今年以来特别是三季度市场上重磅新品大作陆续上线后,买量市场竞争有所加剧,使得没有处于大作新品周期的游戏公司原有的老游戏流水受到影响。20 年 10 月份以来游戏板块大幅回调,12 月末起有所反弹,我们期待 21 年拥有优质游戏内容的上市公司重磅新品发布对整体业绩及板块表现形成催化。

研报:《游戏买量常态化发展,龙头具优势TMT 一周谈之传媒-20210110》2021年01月10日,分析师:朱珺 SAC No. S0570520040004研究员 SFC No. BPX711、周钊 SAC No. S0570517070006研究员 SFC No. BQA910、吴晓宇 SAC No. S0570120070141

Q: 白酒板块?

A:陆续进入春节备货旺季,渠道打款开始,批价坚挺上行,部分酒企官宣价格上调。根据百荣酒价,上周茅台批价在 2950 元左右,普五批价在 1005 元左右,较月初分别+130/+35元;次高端中汾酒青花 30 批价在 690 元左右,水井坊井台在 400 元左右,较月初分别上涨 40 元/5 元。2020.1.4 泸州老窖发布通知,自 2021 年 1 月 4 日起,国窖 1573 经典装团购价再涨,52 度国窖 1573 团购价建议 1050 元,零售价建议维持 1399 元,38 度国窖1573 团购价建议 750 元,零售价建议 999 元。我们预计 21H1 白酒净利弹性较高,另外渠道价格坚挺下,旺季来临前经销商积极备货,为价格上行提供基础,看好白酒板块营收、净利逐季改善,有望对当前板块估值形成支撑。

研报:《行业周报(第一周)》2021年01月10日,分析师:龚源月 SAC No. S0570520100001研究员 SFC No. BQL737、张墨 SAC No. S0570119030032联系人 SFC No. BQM965

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)