��֧��Flash

|

|

|

|

|

2005��8��-2006��8�»���Ȩ֤�г�ͳ�Ʒ�������http://www.sina.com.cn 2006��09��05�� 15:25 ���˲ƾ�

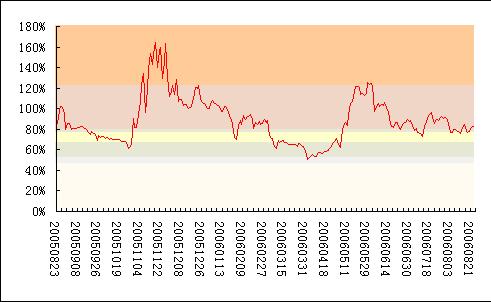

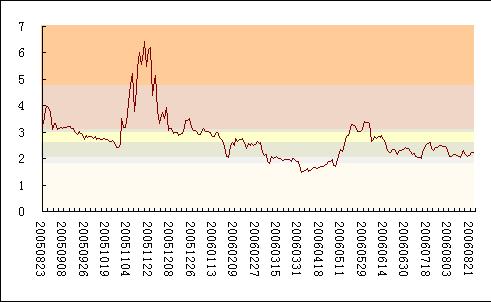

��������о���2005��8��-2006��3�»���Ȩ֤�г�ͳ�Ʒ������� ������� ����2006��8��31�� ����(�ر�˵�����˸��Ϊ����֤ȯ�о����Ĺ����˶���ʹ�ã�������վ��������ת�أ�)�� ��������Ȩ֤�г�ͳ�Ʒ�������(2005��8��--2006��8��) ������2005��8��22�յ�һֻȨ֤�����Ϲ�Ȩ֤���н��ף�����2006��8��23����ֹ���ף��ҹ���Ȩ֤�г�����������һ�ꡣһ���У������г�����27ֻȨ֤�������У�����������149�ڷݣ�����������141�ڷݡ����ڴ����ԭ��ʵ����ͨ���Ѵ�165�ڷݡ�һ�����Ľ������ݱ�����Ȩ֤�г����ֳ���������� ����һ��Ȩ֤�г��������� �����ɽ��������������ʡ������ʡ�����ʾ��ϸߵ����½�����ʾȨ֤�г��������ԡ� ����1���ɽ��� ����2005��8��22����2006��8��23�գ�141�ڷݵ�Ȩ֤��244����������ۼƳɽ�14907��Ԫ���൱�ڻ�����Ʊ�ɽ�����24.2%����0.1%�ķ���˫���㣬Ȩ֤��Ϊȯ���ṩ��30��Ԫ���ҵ�Ӷ�� ����Ȩ֤���ճɽ��������������Ʊ�ɽ��һ�ȸߴ�200����Ԫ��Ŀǰ���½���ά����40��60��Ԫ��(��ͼ1) ����ͼ1 Ȩ֤���Ʊ�ɽ����Ա�ͼ ����2������������ ����Ȩ֤�����������ʷ�ӳ����۸�ĸߵͣ�����������Խ��(��)��˵����۸�Խ��(��)��ͨ������һ����ÿ��������Ȩ֤�����������ʵ�ƽ��ֵ���Լ�����������Ϊ��ʷ�����ʱ�����ƽ��ֵ(��ȥ����֮����ͣ�յ�����)�����Կ���������2005��11��23��Ȩ֤�г��������ݣ��������������½���2005��11��17���������������ߴ�164.54%��Ϊ��ʷ�����ʵ�6.4������ʱֻ������JTB1(��Ѷ ���� ��̳)һֻȨ֤��Ŀǰ�����������ʻ������ȶ���70%��90%֮�䣬Ϊ��ʷ�����ʵ�2.1��2.5������ͼ2��ͼ3�� ����ͼ2 ������ƽ�����������ʱ仯ͼ ����ͼ3 ������ƽ������������Ϊ�������ʵı���

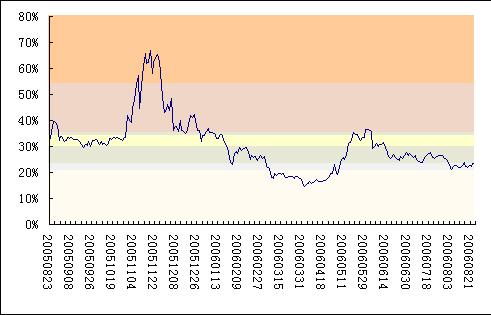

����3����۱��ʡ������� ����Ȩ֤������������Ҫָ����۱��ʡ������ʾ�����½���2005��11��17����۱������ߴ�67.0%��Ŀǰ������20%--25%��������Ҳ����ߵ�2005��11��16�յ�617.3%������Ŀǰ��40%--70%����ʾȨ֤�Ѵ�����Ŀ�תΪ��������Բ�����(��ͼ4��ͼ5) ����ͼ4 ������ƽ����۱��ʱ仯ͼ ����ע���Ϲ�Ȩ֤�����=(��Ȩ��+�Ϲ�Ȩ֤�۸�/��Ȩ����-���ɼ۸�)/���ɼ۸�*100% �����Ϲ�Ȩ֤�����=(���ɼ۸�+�Ϲ�Ȩ֤�۸�/��Ȩ����-��Ȩ��)/���ɼ۸�*100%

������������

|

��֧��Flash

|

|||||||||||||||||||||||||