|

ТшәУЦӨИҜСРҫҝЦРРД Бхб·

(МШұрЛөГчЈәҙЛёејюОӘТшәУЦӨИҜСРҫҝЦРРД№©РВАЛ¶АјТК№УГЈ¬ЖдЛыНшХҫЗлОрЙГЧФЧӘФШЈЎ)

ЎЎЎЎҙУ2005Дк8ФВ22ИХұҰёЦJTB1(580000)ЙПКРҪ»ТЧТФАҙЈ¬»ҰЙоКРіЎ№ІУР10Ц»ИЁЦӨЙПКРЈ¬·ўРРЧЬБҝҙп75.05ТЪФӘЎЈУЙУЪҙҙЙиөДФӯТтЈ¬ЦБ2006Дк3ФВ10ИХЈ¬КөПЦБчНЁБҝТСҙп92.75ТЪФӘЎЈұҫОД¶ФИЁЦӨКРіЎ°лДк¶аөДҪ»ТЧКэҫЭҪшРРБЛНіјЖ·ЦОцЎЈ

ЎЎЎЎТ»Ўў»ҰЙоИЁЦӨКРіЎҪҘЗчАнРФ

ЎЎЎЎ1ЎўТюә¬ІЁ¶ҜВКТСҙу·щПВҪө

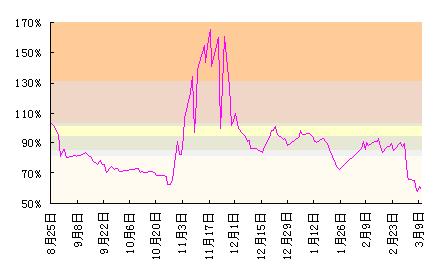

ЎЎЎЎИЁЦӨөДТюә¬ІЁ¶ҜВК·ҙУіБЛЖдјЫёсөДёЯөНЈ¬Тюә¬ІЁ¶ҜВКФҪёЯ(өН)Ј¬ЛөГчЖдјЫёсФҪёЯ(өН)ЎЈОТГЗТФБчНЁБҝ(·ўРРБҝјУАЫјЖҫ»ҙҙЙиБҝ)ОӘИЁЦШјЖЛгИЁЦӨКРіЎөДјУИЁЖҪҫщТюә¬ІЁ¶ҜВКЎЈ2006Дк3ФВ10ИХЈ¬»ҰЙоБҪКР10Ц»ИЁЦӨөДјУИЁЖҪҫщТюә¬ІЁ¶ҜВКОӘ59.58%Ј¬ОӘјУИЁЖҪҫщАъК·ІЁ¶ҜВКөД1.90ұ¶ЎЈ3ФВ7ИХЙПКРөД»ҰіЎJTP1(580996)өДТюә¬ІЁ¶ҜВКЙхЦБТ»ЦұО¬іЦФЪ20%ЧуУТЈ¬ҪцПаөұУЪЖдАъК·ІЁ¶ҜВКөД0.68ұ¶ЎЈ¶шФЪ2005Дк11ФВ17ИХЈ¬ИЁЦӨТюә¬ІЁ¶ҜВКФшёЯҙп164.99%Ј¬ОӘАъК·ІЁ¶ҜВКөД5.62ұ¶ЎЈ(ИзНј1ЛщКҫ)

ЎЎЎЎНј1 »ҰЙоИХјУИЁЖҪҫщТюә¬ІЁ¶ҜВКұд»ҜНј

ЎЎЎЎ2ЎўТзјЫұИВКЎў»»КЦВКТІіКҙу·щПВҪөЗчКЖ

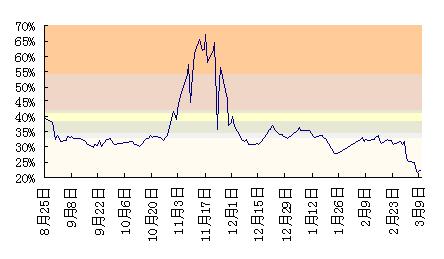

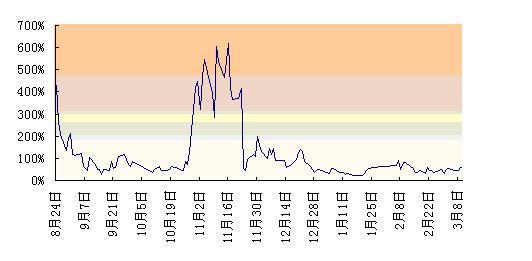

ЎЎЎЎИЁЦӨөДБнНвБҪёцЦШТӘЦёұкТзјЫұИВКЎў»»КЦВКТІіКҙу·щПВҪөЗчКЖЎЈКРіЎјУИЁЖҪҫщТзјЫұИВКУЙЧоёЯКұөД67.04%(2005Дк11ФВ17ИХ)Ј¬ҪөЦБ2006Дк3ФВ10ИХөД21.81%ЎЈёьУРЙхХЯЈ¬»ҰіЎJTP1(580996)ЙПКРөЪТ»МмөДТзјЫұИВКҪцОӘ1.32%ЎЈјУИЁЖҪҫщ»»КЦВКТІУЙЧоёЯКұөД617.28%(2005Дк11ФВ16ИХ)Ј¬ҪөЦБ2006Дк3ФВ10ИХөД53.03%Ј¬ЧоөНФшҙпөҪ22.12%Ј¬ПФКҫИЁЦӨТСҙУЧоіхөДҝсіҙЈ¬ЧӘОӘҪПАнРФІЩЧчЎЈ(јыНј2ЎўНј3)

ЎЎЎЎНј2 »ҰЙоИХјУИЁЖҪҫщТзјЫұИВКұд»ҜНј

ЎЎЎЎНј3 »ҰЙоИХјУИЁЖҪҫщ»»КЦВКұд»ҜНј

ЎЎЎЎИЁЦӨөДИэёцЦШТӘЦёұкҫщҙУ2005Дк11ФВЦРЎўПВС®Жрҙу·щПВҪөЈ¬ХвУлGОдёЦ2Ц»ИЁЦӨ11ФВ23ИХЙПКРЎў11ФВ29ИХҙҙЙиөДИЁЦӨЙПКРөДКұјдПаОЗәПЎЈХвПФКҫИЁЦӨРВ·ўЎўҙҙЙиКЗИЁЦӨКРіЎИИ¶ИПВҪөөДЦчТӘФӯТтЎЈ

ЎЎ[1]ЎЎ[2]ЎЎ[3]ЎЎ[4]ЎЎ[5]ЎЎ[ПВТ»Ті]

|