来源:五谷讲坛公众号

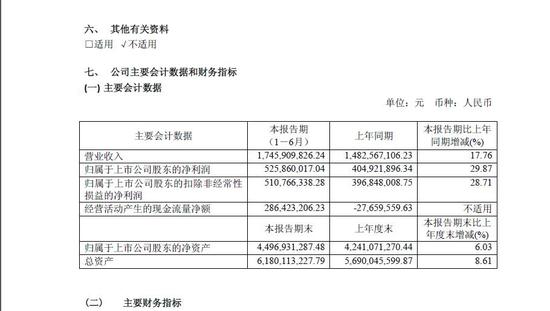

8月24日晚间,口子窖(603589.SH)在上交所公布了2017年半年度报告,实现营业收入17.46亿元,和2016年同期14.83亿元相比,增长17.76%;归属于上市公司股东的净利润 5.26亿元,相较于2016年上半年4.05亿元,增幅在30%上下。

何故?

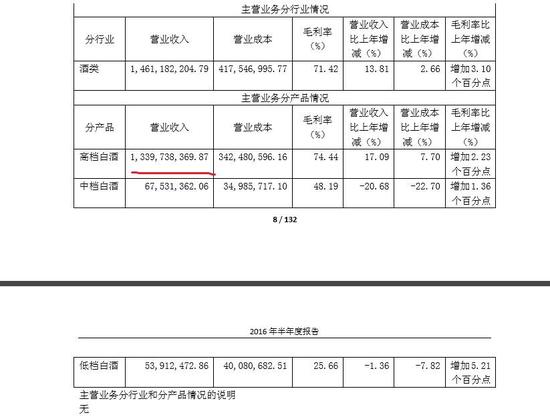

对此,口子窖方面在公告中表示,公司的营业收入变动主要为公司中高档白酒销售收入增长所致。

《财经啸侃》特约、独家撰稿人五谷君梳理发现,2017年上半年,口子窖高档白酒贡献收入约为16亿元,和2016年同期13.4亿元相比,增幅在19%左右。

口子窖自设立以来一直从事白酒的生产和销售,主营业务未发生过变化。其生产的口子系列白酒是目前国内兼香型白酒的代表品牌,生产和销售口子窖、老口子、口子坊、口子酒等系列品牌产品。

口子窖是安徽省内白酒行业的龙头企业之一,在省内具有很高的知名度。然而,白酒市场为充分竞争市场,口子窖所处淮河流域周边及主要市场安徽省内的白酒生产企业众多,其中不乏知名企业,并且近年来贵州、四川、山西等其他地域的白酒厂家不断发展,其所面临的市场竞争日趋激烈。

口子窖方面也承认,公司的主导产品面临更为激烈的竞争,若公司品牌影响力下降、营销不力、产品不能满足市场需求,或者公司为应对竞争加强品牌推广和市场宣传,加大促销力度,导致营销费用大幅上升,将对公司盈利能力产生影响。

2017年上半年,经济增长整体稳健,白酒行业整合力度进一步加大,一二线白酒品牌竞争力明显增强,进一步拓展了龙头酒企的产品线和市场覆盖面。

但在消费升级的推动下,大众酒市场区域分割严重,集中度虽有所提升但仍偏低,而大众消费的崛起也为中端白酒品牌提供了扩容机会,市场竞争日益激烈。

然而,也不是所有酒企都能受益!

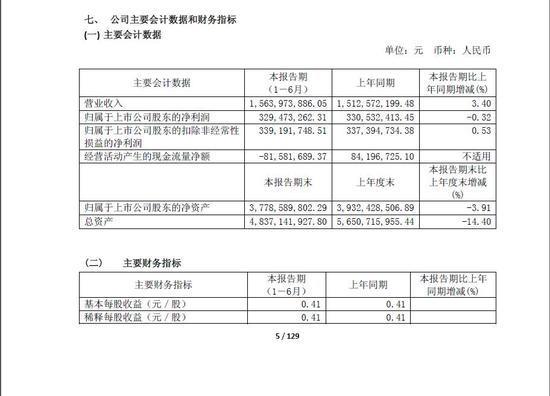

8月19日,迎驾贡酒(603198.SH)在上交所公开了2017年半年度报告,实现营业收入约为15.64亿元,和去年同期15.13亿元相比,增长3.4%;归属于上市公司股东的净利润约为3.29亿元,相较于2016年上半年接近3.31亿元,同比下滑0.32%。

投资者不禁要问,白酒行业未来发展形势如何?

业界认为,2017年及未来,随着居民消费水平提高和消费者消费观念的升级转变(比如更关注安全、健康、享受等),白酒行业转向常规增长、市场向名优酒、老品牌和核心产品集中度会进一步提高。

但同时,中国食品产业分析师朱丹蓬也告诉《财经啸侃》特约、独家撰稿人五谷君,未来白酒行业分化情况会更加严重。

从目前形势来看,口子窖的收入、利润都保持着增长态势,股价也随之走俏,当然,其中最大的受益者莫过于口子窖的高管们了。

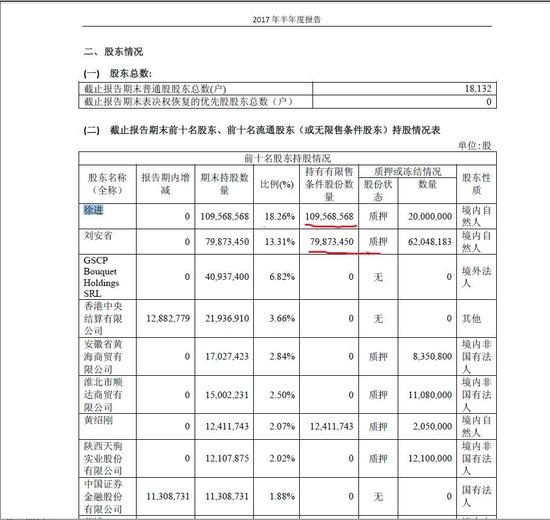

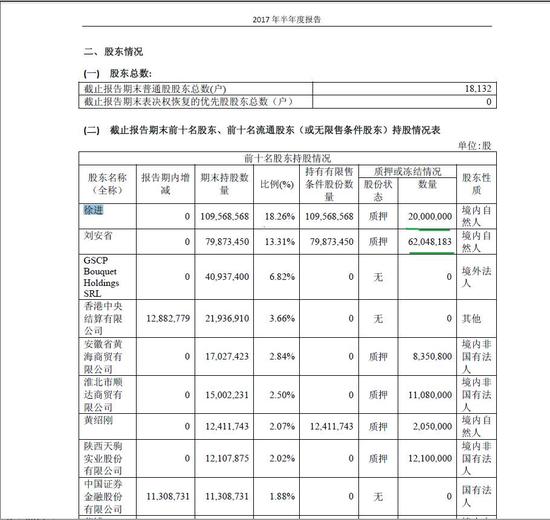

截止2017年上半年底,徐进(口子窖董事长)和刘安省(口子窖监事会主席)分别是口子窖的第一大股东和第二大股东,持股数量各自约为1.0957亿股和0.7987亿股。

另外,截止2017年8月24日收盘,口子窖股价收于41元/股左右;粗略计算一下,徐进和刘安省的持股市值分别在45亿和33亿元左右。

朱丹蓬等业内人士向《财经啸侃》特约、独家撰稿人五谷君表示,中国白酒消费升级红利,让口子窖这样的二线白酒品牌的老板成为酒业首富;

虽然这也很正常,然而,在贵州出台最严禁酒令之后,白酒泡沫会不会破裂,还有待观察。

按照公务禁酒规定,贵州省全省范围内的公务活动,一律禁止提供任何酒类,一律不得饮用任何单位和个人提供的任何酒类,包括私人自带的酒类。全省范围内的公务活动,一律禁止公款赠送任何酒类。规定重申,在工作时间内和工作日午间,一律不准饮酒。

然而,平安证券也研究认为,政务相关消费占高档酒比例目前已大幅降低,且支付路径、消费场景均已完成重构,茅台、五粮液等高档酒公司无需过分担忧。

不得不承认的是,口子窖登陆资本市场,加上高档白酒逐步回暖,口子窖高管团队成为最大的受益者,徐进和刘安省顺利跻身中国十亿元级别富豪俱乐部。

由于股票仍然处于限售期内,徐进和刘安省目前还无法减持套现,但徐进和刘安省却利用手中的股票进行各种资本运作比如借款担保,充分享受资本红利。

截止2017年上半年底,徐进和刘安省已经质押的口子窖股票数量,分别约为2000万和6205万股,市值各在8亿和25亿元上下。

一位证券人士向《财经啸侃》特约、独家撰稿人五谷君直言,为何不少酒企都打算搞高管股权激励,一方面是为了激励高管团队勤勉工作,另一方面高管团队也可以攫取巨额财富,并借助手中股票为个人融资等服务。

进入【新浪财经股吧】讨论

责任编辑:邵文燕