原标题:A股上市中止,徽商银行发债也被否 监管:贷款风险分类不真

由于不符合“贷款风险分类结果真实准确”条件,安徽银监局禁止徽商银行(03698.HK)发行一笔绿色债券。

8月22日,安徽银监局在一份公告中称,根据《中国银监会中资商业银行行政许可事项实施办法》规定,中资商业银行发行金融债应当符合“贷款风险分类结果真实准确”的条件。经审查,徽商银行关于发行2017年绿色金融债券的申请不符合此项条件。因此,不同意徽商银行此次发行绿色金融债券。

徽商银行是安徽省唯一一家省级法人银行,由多家城商行、城市信用社重组而成。2013年11月12日,徽商银行在香港上市。今年4月18日,在香港上市的徽商银行公告称,证监会同意该行中止A股发行审查,但未给出明确原因。

或影响发债补充资本

金融机构发债,须满足多项条件。

具体为:根据《中国银监会中资商业银行行政许可事项实施办法》(银监会令2015年第2号)第六十四条规定,中资商业银行募集次级定期债务、发行次级债券、混合资本债、金融债及依法须经银监会许可的其他债务、资本补充工具,应当符合以下条件:(一)具有良好的公司治理结构;(二)主要审慎监管指标符合监管要求;(三)贷款风险分类结果真实准确;(四)拨备覆盖率达标,贷款损失准备计提充足;(五)最近3年无严重违法违规行为和因内部管理问题导致的重大案件;(六)银监会规章规定的其他审慎性条件。

若如此,则徽商银行也难以通过发行资本债、混合资本债等方式补充银行资本。

今年以来,随着证监会发布上市公司再融资新规,银行业股价上涨,以商业银行为代表,上市公司选择定增、可转债、优先股、二级资本债等方式补充资本,规模达数千亿元。

徽商银行的资本充足率已逼近监管红线。

根据财报,截至2017年3月,徽商银行资本充足率为12.79%,核心一级资本充足率为8.67%,一级资本充足率为9.79%;截至2016年底,分别为12.99%、8.79%、9.94%。而核心一级资本充足率的监管预警线是8%。

但就在今年6月,围绕资本补充计划与分红,徽商银行董事会和该行第一大股东中静系发生争执。3月,徽商银行公布2016年度分红预案,拟向全体股东派发现金股息每10股0.61元(含税),比2015年每10股1.59元(含税)分红大幅下降。徽商银行表示,这是为了留存利润补充资本以及为满足8%的监管预警底线的需要。与之相反,该行大股东中静系提交一份与之完全相反的补充议案,要求“提高至与2013年—2015年平均分红同等水平”,最终徽商银行董事会提出的既定分红方案获得通过。

监管严查贷款风险分类

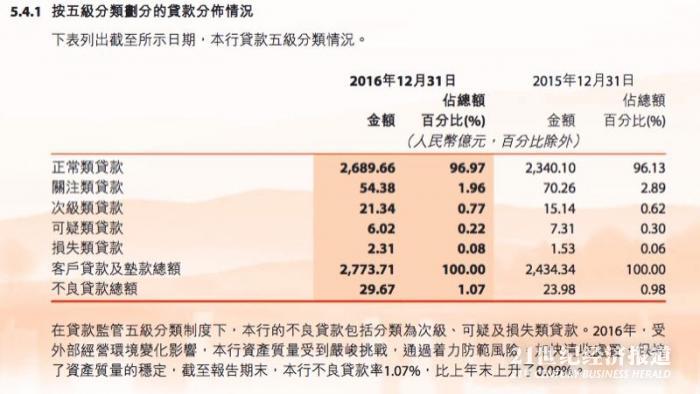

所谓“贷款风险分类”,根据银监会2007年印发的《贷款风险分类指引》,商业银行按照风险程度应至少将贷款划分为正常、关注、次级、可疑和损失五类,后三类合称为不良贷款。

徽商银行财报称,2016年,受外部经营环境变化影响,徽商银行资产质量受到严峻挑战。截至2016年末,该行不良贷款余额29.67亿元,比上年末增加5.69亿元;不良贷款率为1.07%,比上年末提高0.09个百分点;不良贷款拨备覆盖率为270.77%,比上年末上升20.28个百分点。与不良贷款增加不同的是,关注类贷款2016年减少15.88亿元,占比从2015年末的2.89%下降至2016年末的1.96%。

贷款风险分类是商业银行风险防控重要措施。

银监会今年4月发布的《关于银行业风险防控工作的指导意见》(银监发〔2017〕6号,即“6号文”)要求加强银行业信用风险管控,维护资产质量总体稳定。包括:银行业金融机构要严格落实信贷及类信贷资产的分类标准和操作流程,真实、准确和动态地反映资产风险状况;建立健全信用风险预警体系,密切监测分析重点领域信用风险的生成和迁徙变化情况,定期开展信用风险压力测试。各级监管机构要重点关注逾期90天以上贷款与不良贷款比例超过100%、关注类贷款占比较高或增长较快、类信贷及表外资产增长过快的银行业金融机构,重点治理资产风险分类不准确、通过各种手段隐匿或转移不良贷款的行为。

进入【新浪财经股吧】讨论

责任编辑:白仲平