相关阅读:

文 | 《投资时报》研究员 黄凤清

此外,万科还存有通过盈余公积隐匿巨额利润之嫌。

此前,已有小股东反映权益未得到维护,在过去近十年里万科股价一直在低位徘徊,同时现金分红也不高,并对计提明显超过行业平均水平的盈余公积金提出了质疑。

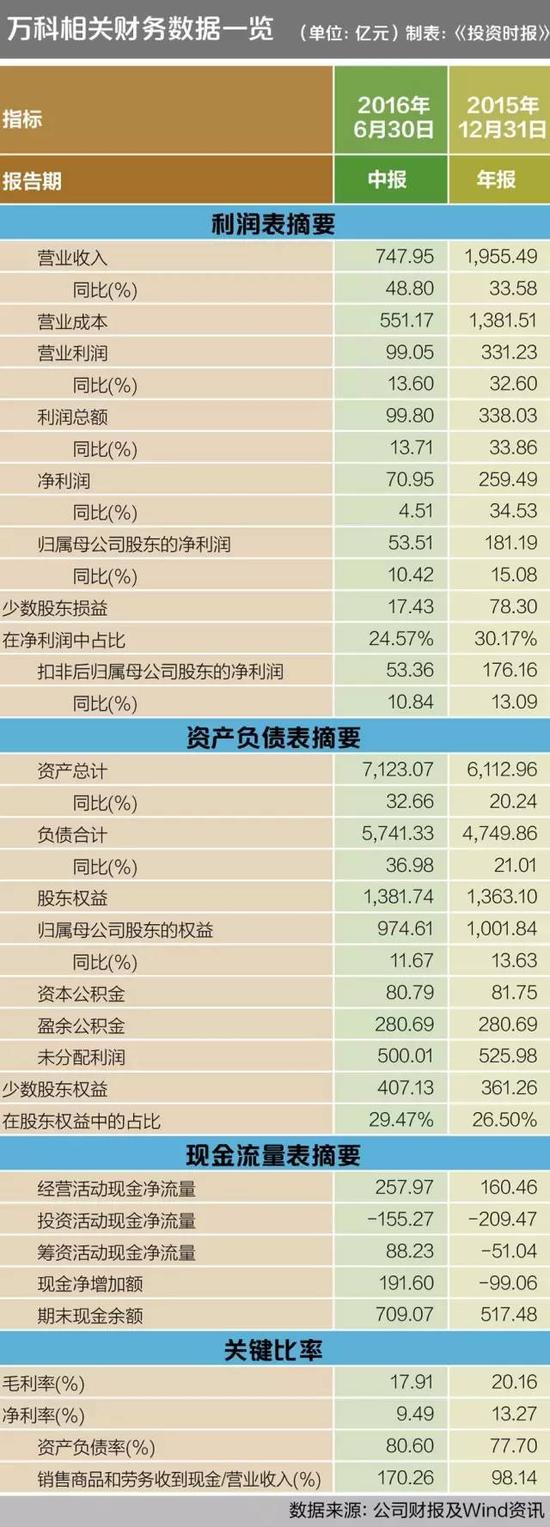

从万科2015年年报可以看到,其“盈余公积”占公司总股本的比例非常大,远远超越其它同类地产上市公司。《投资时报》研究员统计后发现,至2015年末,万科盈余公积高达280.69亿元,占股本比例为254%;绿地控股盈余公积为32.54亿元,占股本比例为27%;保利地产盈余公积为21.51亿元,占股本比例为20%;华夏幸福、金地集团、中粮地产盈余公积分别为9.73亿元、16.88亿元、9.26亿元,占股本比例分别为37%、38%、51%,均远低于万科的计提水平。截至6月末,万科盈余公积保持在280.69亿元。

盈余公积是指企业从税后利润中提取形成的收益积累,可用于弥补亏损、扩大生产经营、转增资本(或股本)或派送新股等。然而,万科连年盈利,因此不需要盈余公积金弥补亏损。而自2007年“10转6”后,万科再没有实施过任何转增。

盈余公积的提取实际上是企业当期实现的净利润向投资者分配利润的一种限制。大量提取盈余公积会使得“可分配利润”基数变低,从而大幅减少股东现金分红数。在“宝万之争”前的多年内,万科虽获得巨额盈利,但却一直采取低现金分红,股价由此持续低迷,当然,这无疑为内部人组成的资管项目底部吸筹提供了巨大机会。

进入【新浪财经股吧】讨论

责任编辑:凌辰 SF179

聚焦

close