天价全通教育底色:核心数据缺失 盈利难界定

⊙记者 郭成林 祁豆豆 ○编辑 吴正懿

公开数据显示:截至2014年末,全通教育学生用户近100万,公司预计2015年学生用户可增至500万。全通教育在致投资者的一封信中称:“全课网计划以硬件免费送、软件免费用、服务支持随时到的模式,在三年内为200个城市、20000所学校、40万个班级、1亿多学生提供互联网教育服务。”

相关研报大胆预测,以目前收费较高的产品个性化学习包(360元/年)为例,目前有100万的学生用户,预计2015年底做到1000万,就有30亿元的营业收入,以此商业模式估算,净利润有望达到15亿元-20亿元,市值达到500亿-1000亿。

牛市必然夹杂着泡沫,但全通教育的K线依旧吸睛。

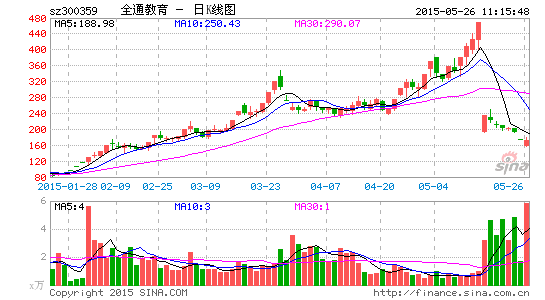

质疑的声浪从未休止,但这并不妨碍全通教育股价一路攀升。截至5月25日收盘,全通教育的总市值约371亿元,动态市盈率逾1600倍。

这意味着什么?同向看,在美上市的行业标杆新东方总市值不过38亿美元、市盈率约19倍,全通成为中国最大教育上市公司;纵向论,全通估值远超创业板平均100倍PE,除权前坐稳第一高价股宝座。

投资者看到的却是一幅割裂的图景――一面是,上市一年半,全通教育股价累计涨幅近20倍;另一面则是,公司近三年利润原地踏步、毛利率水平逐步走低、2015年一季度业绩下滑,以及拳头业务“校讯通”的日薄西山。

全通教育股价与基本面的“脱轨”,其拥趸归结的原因主要有三:全课网的爆发式增长;持续并购带来业绩补充与流量入口;在线教育闭环生态圈的无限前景。

历时一月,上证报记者采访了多位在线教育权威人士及券商研究人员,试图对全通教育的业务成色进行全面解构。但囿于全通教育的信息披露有限,记者无法对全课网的用户、收入等数据进行准确推算,但依据有限的公开资料掐算的多笔经营账(详见下文)显示,公司及其推崇者口中的 “付费用户及收入利润爆发式增长”几乎是不可能完成的任务。

“全课网的资源与实力究竟如何?与‘淘宝同学’、‘度学堂’、‘腾讯课堂’、‘100教育’竞争有何胜算?公司公告屡屡对全课网ARPU、DAU、MAU等核心数据避而不谈,让我们雾里看花。”一位教育业金牌研究员对上证报记者说。

“做教育生态圈的方向肯定是对的,但问题是,凭什么全通能在激烈竞争中取胜?需要一段时间来证实或证伪。”一位基金经理也告诉记者,“但这过程中,股价已远远脱离基本面,而始作俑者早以各种方式退出。谁真正关心做不做得成?”

有分析人士指出,盛名之下,为证明自己,全通教育有必要详细披露各细分业务付费用户情况、数量、活跃度等诸项核心经营数据,并就未来三个月乃至一年的数据给出明确预判,以稳定投资者预期。

在许多人眼里,故事远比业绩重要。解析全通教育的资本运作手腕:引入吴鹰等股东、业务下滑前及时上市、通过并购扩大体量填实利润、转型故事持续推高股价、再并购再融资。

全通教育并非孤例。在“互联网+”的风口上,A股数十只股票跻身“百元股”阵营,其突出共性是小盘、次新、高市盈率、互联网或金融或高科技。更深一层看,全通教育映射的是A股投机思维及制度建设的现况:IPO制度下优质互联网与高科技投资标的稀缺、并购重组与股价操纵在监管上的模糊边界、公募基金非理性投资的“坐庄”痕迹……

全课网核心数据缺失

未来三年,全课网究竟能有多少用户、能赚多少钱,是决定未来全通教育盈利能力与估值水平的核心因素。但问题在于,与宏大的战略目标相比,全通教育增值产品的真实数据难以准确估算

全通教育究竟讲了一个怎样的转型故事?

在多个城市的“校讯通”陆续被叫停后,全通教育去年开始业务转型,并将在线教育市场锁定K12(幼儿园到十二年级)。

2014年8月,全通教育正式发布互联网教育平台全课网。其业务模式是,围绕“校园和班级教学应用场景”以及“家庭学习和交流应用场景”,提供多点在线应用,深度服务教师、学生和家长用户。

全通教育的股价因此被点燃。

具体而言,全课网主要通过阅卷系统、作业平台、大型竞赛活动等方式对学生学习能力进行数据收集及分析,并提供语、数、英三科个性化学习内容及服务。全通教育董秘办对记者表示,“全课网是我们自己开发的平台,可以在手机上用,这块有APP、微信、H5等渠道。”

未来三年,全课网究竟能有多少用户、能赚多少钱,是决定未来全通教育盈利能力与估值水平的核心因素。但问题在于,与宏大的战略目标相比,全通教育增值产品的真实数据遮遮掩掩,难以准确估算。

记者检索公司所有公开信息披露。截至4月21日,全课网共有近2418所学校、约42239位老师、超181万名学生、超378万名家长正在使用。但客观而言,用户数的增长并不能直接反映付费用户的增长,公司的营收和利润直接取决于付费用户。

尽管全通对付费用户数据直接披露甚少,不过以公司一款“慧成长”的增值服务产品为例,截至2014年末,慧成长服务用户超过320万人,付费用户约70万人,付费用户只占到服务用户的21.88%。

再推算全课网所构建产品体系的ARPU(每用户平均收入)值,这决定了全通教育将用户转为利润的水平。

记者整理公司披露所有公开数据,进行估算,以“成长帮手”这一增值产品为例,目前该产品在7个省份进行推广,广东省内是8元/月,省外是10元/月,公司和电信运营商分成6:4。

按照全通教育披露的数据,以“成长帮手”的推广速度作参考,公司一年净增50万的付费用户。据此,假设每省增加人数相同,广东省每年增加71429人,其他六省合计增加428571人,那么公司依靠“成长帮手”产品可获得约5828万元的年营收。

基于全通教育有限的信息披露,能做推算的业务屈指可数。

再看“动力加校园一卡通”产品,公司披露其2014年服务用户较2013年增长8倍,付费用户增长5倍,产品10元/月,却唯独没有披露该产品具体的用户数量。如果5倍、8倍的高增幅背后隐藏着一个很小的基数,那么公司或许只是在玩数字游戏,难逃避重就轻之嫌。

而对另一款增值产品“慧英语”,公司在2014年年报大方披露,该产品服务用户数15 万,付费用户数2.4 万。记者进一步了解到,“慧英语”收费标准为每月10元,与运营商按照6:4分成。由此可知,“慧英语”去年营业收入为172.3万元,且其付费用户仅占服务用户的16%。

盈利能力难界定

要达到全通教育有关发展战略的目标,全课网覆盖学生的范围,必须在现有基础上于三年内扩大100倍。

就是这样一个粗线条的故事,却吸引了一拨拨追捧者。股东榜单显示,机构是这出“击鼓传花游戏”的主力军。

相关研报对全通教育也推崇至极,其计算盈利与估值的方式极为大胆:以目前收费较高的产品个性化学习包(360元/年)为例,目前有100万的学生用户,预计2015年底做到1000万,就有30亿元的营业收入,以此商业模式估算净利润有望达到15亿元-20亿元,市值达到500亿-1000亿。

就此,记者重新检索全通教育年报及所有公告,截至2014年末,学生用户近100万,而公司预计2015年学生用户可增至500万。

一年400万的学生用户,即便参照“慧成长”付费用户占服务用户约20%的比例估算,个性化学习包今年的净增付费用户80万人,每人每年360元,公司个性化学习包今年的营业收入预计也仅2.8亿元。

另外,全通教育4月21日接受机构调研时豪语:“2014年全课网发展模式初具雏形,2015年发展全面提速。计划2015年内覆盖100个城市,服务5000所学校,20万教师,500万学生用户,扩大市场份额,形成竞争优势。”

据此推算,要实现这一目标,从4月21日到今年底,全通教育必须要实现学校用户增加106.78%,老师用户和学生用户的增长幅度将分别要实现373.50%、176.24%。

事实上,从去年底到今年4月21日,全通教育服务的学校用户、教师用户、学生用户以及家长用户的增长幅度分别为245.43%、201.71%、81%以及18.13%,能否在高基数的情况下实现上述的用户覆盖,难言乐观。

全通教育公告及年报对全课网单用户ARPU值(每用户平均收入)、DAU(日活跃用户数量)等核心指标,屡屡避而不谈,令其盈利能力难以准确分析。

就在市场对公司用户拓展及业绩增长生疑之时,公司5月14日停牌并于次日发布澄清公告强调:“上述关于全课网的业务规划,存在一定的不确定性,不构成公司对任何投资者及相关人士的承诺。”

显然,全通教育对今年底计划达到亿元级收入规模的底气,已略有不足。

必须提及的是,以上用户流量的增长,及基于此对公司进行的营收估算,均是依据全通教育公开披露的有限信息为主。记者在采访调研的过程中,并未从全课网上获得更直观的流量数据。

也即,公司单方面披露的学校用户、教师用户以及学生用户真实增长数据,还有待第三方机构给出权威说法。

进入全课网平台可见,公司“智・课堂”中的微课服务对象仅为7所中小学校,且均是广东省中山市管辖区的学校,分别为中山市东区中学、东区松苑中学、东区柏苑小学、东区竹苑小学、雍景园小学、水云轩小学以及东区朗晴小学。

对比公司去年年报披露的,截至报告期内拥有700所学校用户以及三年内服务20000所学校的目标似乎相差甚远。

4月10日,全通教育在致投资者的一封信中,这样描述全课网发展战略,“全课网计划以硬件免费送、软件免费用、服务支持随时到的模式,在三年内为200个城市、20000所学校、40万个班级、1亿多学生提供互联网教育服务。”

要达到这一目标,意味着全课网覆盖学生的范围,必须在现有基础上于三年内扩大100倍。

熟悉全通教育的投资人曾告诉记者:“不能把全通教育当成一个教育公司来估值,公司提供的是互联网服务,按照互联网公司的商业模式,引流直接决定了公司的营收和利润。”但不得不提的是,引流之后的增值服务及变现能力才是决定能否为全通教育带来真金白银的关键。

做生态圈还是买业绩?

面对目标,全通教育按下了并购驱动的按键,也顺手勾画了打造在线教育闭环生态圈的宏大战略。

2015年1月,全通教育披露,拟拟82.87元/股定增633.52万股及现金52500万元,合计10.5亿元收购继教网100%股权(评估值为11.1亿元,增值率943.13%)。

据查,继教网为K12基础教育教师职业教育提供系统平台建设、课程内容开发和培训体系构建等服务的教育服务企业,经营管理的全国中小学教师继续教育网为教育部首批推荐的“国培计划”网络培训平台。

从去年3月开始,主推全通教育的券商研究报告即提出:“由于传统教育环节中,教师是其中最重要的切入点,继教网将进一步丰富平台教师资源。作为全国教师继续教育最大互联网入口,继教网将进行有效导流,并与全课网结合通过提供免费硬件和软件能解决教师课上课下痛点,助其提高工作效率,从而不断提升平台粘性。”

如果说继教网为全通教育打通了学校及教师入口,那么西安习悦则直接给公司推送了学生和家长用户,进而布局多点在线应用。

公司披露,拟以82.87元/股定增57.92万股+现金3200万元,合计8000万元收购西安习悦100%股权(评估值为8005.81万元,增值率1854.21%)。西安习悦为专业从事教育信息服务的互联网公司,主要业务为利用移动通信、互联网技术和云计算技术,开发教育信息互联网产品,构建信息化平台。

然而,对于依靠收购实现流量导入的做法,记者在采访中,难以获得其他在线教育企业的认同。

“生态圈需要有一个坚实的支点,如小米,必须要自身手机终端做得非常强,才能够靠后期并购导入其他流量。如果你的支点都没做起来,弱弱联合,客户体验与粘性提不上来,导流量的效果会很差。”某在线教育龙头企业负责人对记者说。

目前的全课网,无论从用户数、客户体验、粘性及忠诚度,还难以成为在线教育行业的“乐视”或“小米”。

在全通教育的在线教育画饼尚难变现的情形下,如何支撑业绩增长及高股价,俘获投资者芳心?答案就是通过持续并购及再融资。一方面,通过并购迅速增加公司业绩,维持高股价;另一方面,在高位发行股票再融资,获得资金后再谋扩张。

2013年,继教网营业收入24337万元,西安习悦营业收入469万元。同一年度,全通教育营业收入17225万元。若收购成功,以上述业绩来计算,意味着全通教育来年的营业收入将有望超过144%的增长。

这就是一个高估值与高业绩承诺的资本游戏。为保证收购标的资产未来三年的业绩增长,全通教育与朱敏等4名继教网股东签订对赌协议,要求继教网2015年、2016年和2017年净利润分别不低于6800万元、8500万元和10625万元。另外,西安习悦股东承诺2015年、2016年和2017年净利润分别不低于580万元、760万元和1050万元。

这意味着,继教网和西安习悦合计净利润,在2015-2017年至少为7380万元、9260万元、11675万元。

失色的校讯通业务

随着各省市陆续清理有偿使用的校讯通,该业务的盈利空间正在缩小。

在波澜壮阔的互联网风潮中,全通教育成功将自己包装成一家互联网公司,而非传统的教育公司。

而在全课网的耀眼光环与并购催肥术背后,是全通教育昔日赖以上市、今朝日薄西山的校讯通业务的衰败。

查阅资料,全通教育近三年营收从1.56亿元增至1.92亿元,触及瓶颈;利润水平原地踏步,为4000多万元,2015年一季度业绩更同比下滑;利润率逐步降低,从27.9%到23.3%。业绩K线背后,是全通教育赖以上市的“拳头”业务――校讯通的光鲜不再。在该项业务中,全通教育对中国移动[微博]极度依赖,2014年中国移动为其贡献销售收入1.82亿元,占其总销售收入的94.85%。

上证报记者了解到,从2014年年初至今,深圳市、陕西省教育厅、保定市、乐山市、北京市等地有关部门先后下发通知,要求整顿校讯通。

对此,全通教育曾对外表示,“说校讯通被叫停并不准确,政府文件真正说的是学校不得为商业机构入校、入园办理校讯通提供便利条件。”

事实上,或更早之前,已有多个省市在逐步清理有偿使用的校讯通。2009年底,成都市教育局曾专门出台文件规范“校讯通”的使用,要求还没有开展“校讯通”业务的学校一律暂停使用该业务,已经开通的学校则要逐一清理。2010年5月,四川省教育厅发文,“校讯通”不准强迫使用。2011年3月,安徽省教育厅发文,明令禁止“校讯通”。

在2014年,校讯通业务引发更多争论。作为家长与学校沟通的平台,校讯通因其发送业务信息、强制使用、强制收费等而频遭质疑。同时,随着移动互联网的崛起,校讯通的入口优势正在被互联网企业侵蚀。

随着各省市陆续清理有偿使用的校讯通,校讯通这项业务的盈利空间正在缩小。一季报显示,全通教育盈利569.7万元,比去年同期下降22.7%。

“‘校讯通’说白了就是教师用电脑向学生家长群发短信的平台,主要的用途是布置作业。此前教师自发地用飞信向家长手机传递此类信息。但飞信是免费的,电信运营商不乐意,于是有了校讯通。只要打通教委,推广非常便利,虽然名义上自愿,但家长一不愿让孩子看脸色,二怕错过重要信息,绝大多数家长都会订阅。”长期关注全通教育的研究员对记者说。

对此,有观察人士评价:“依靠校讯通业务起家,展现全通教育实际控制人陈炽昌打通运营商、教委的体制资源,在非市场化环境中谋利的商业实力。如今,要在互联网市场化大潮中脱颖而出,基因是否会水土不服?”

市场终会给出答案。

进入【全通教育吧】讨论

文章关键词: 全通教育