��1�۹ɰ�˶��ϢӪ�����ٻ��� �����ֹ���40%

����֤ȯʱ������ ����

�������ɼ۱��ֺ�������˾�кο�����������һ��ǰ����������˶��Ϣʱ�����ʡ�ʱ���㱣����հ�˶��Ϣ����450Ԫ���ٵ�A�ɵ�һ�۹ɡ���˾�����ٽӴ��������У����а�����˾һ�����ĵ��Ĵ���ͨ�ɶ���

�������찮��������������ʲ���һ��ǰ����˶��Ϣ��ͨ��ֵ����7��Ԫ���ң�2014��5�³���˾�ɼ�ԼΪ30Ԫ���ܹɱ�����ͨ�ɱ��ֱ�Ϊ6872��ɡ�2416��ɡ����˶��Ϣ��ͨ��ֵ�Ѵ�109��Ԫ��ͬ������1457%��

������������˶��Ϣ��ҵ��������ԶԶ������ֵ�IJ���������Ӫҵ������ִ���»�����Ϊ�ɳ�������Ҫָ���Ӫҵ���룬����Ҳ�����١�

��������������ʾ��2010����2014�꣬��˶��ϢӪҵ����ͬ�������ʷֱ�Ϊ114%��12%��-6%��5%��-32%��Ӫҵ����ͬ�������ʷֱ�Ϊ67%��24%��18%��32%��7%��

������˶��Ϣ���й�������¶����˾��ҪӪҵ�����Ӫҵ�������ڵ������Ⱥ͵��ļ��ȡ���������˶��Ϣ2014����ļ���Ӫҵ����Ϊ1734��Ԫ����2013��ͬ�ڵ�2691��Ԫ��ȳ��ִ���»���

�����»���ҵ���赲���˻������������ݹ������ϣ���2014���2015��һ���ȣ���˶��Ϣ�Ļ����ֹɱ�������40%��������Ҳ��ʾ�����3��������37������ϯλ�����밲˶��ϢԼ14��Ԫ����һ���ڻ��������ܶ�Ҳ����16.5��Ԫ������ζ��85%�Ļ������뷢�������3���¡�

����֤ȯʱ������ע����ڰ�˶��Ϣ��ͨ��ֵ��͵�ʱ�ڣ���˾��Ʊ�����µĻ����ʾ�ԶԶ���������5���µĽ����ȶȡ�

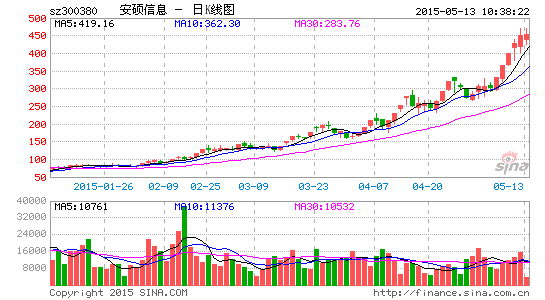

����2014��5����6�£���˶��Ϣ������Լ600%�����51Ԫ��2014��7����12�£�������1000%�����101.8Ԫ��2015��������������Լ490%�����450Ԫ��

�����ӹɶ����������ڻ����ķ�������£�ֻ�к��ٵ�����ɢ������Ե��˶��Ϣ�ı��ǡ�2014��1�µף���˶��Ϣ�ɶ�������1.97����6�µ���ˮһ����9330������12�µ�ʣ5066����2015��3��9�գ���˶��Ϣ�ɶ�����Ϊ3478������������4��30�չɶ�����������4357����

��������Ϊ�����������˶��Ϣ���Թ�˾������������˶��Ϣ���Ӵ�����25�ε��У�����9�η�����2015�ꡣ���չ�˾��¶��5��8�յ�һ�ε��У����л���Ϊ���Ż���[��]����ͶĦ��������֤ȯ��

��������ע������Ż������²�Ʒ�ڽ���һ�����زְ�˶��Ϣ��Ϊ��˾���Ĵ���ͨ�ɶ���3�һ�����Ҫѯ�ʹ�˾����ս���Լ����Ų�Ʒ�ȡ����ڹ�˾δ�������Ĺ滮����˶��Ϣ�ƣ�����δ��������������ʲ��ˣ�������Ҳ������������С�

����������ѯ�ʰ�˶��Ϣ����ҵ���Ų�Ʒ����˶��Ϣ��ʾ����100�����е���ҵ���ű��͡��������ű��͵�ITϵͳ���Ѿ�ʹ�ð�˶��ITϵͳ��Ʒ����˾������ȫ�����з���

�����й�����ʾ����˶��Ϣ��Ҫӵ���Ŵ�����ϵͳ�����չ���ϵͳ�����ݲֿ����ҵ������ϵͳ�Լ���������ϵͳ���Ĵ����Ʒ������������ҪΧ�ƹ�˾ҵ��չ�������˹ɼ۵����ʣ���ǰҲ�����������⡣

����������Ȼ�dzɳ�����ؼ�������ָ�ꡣ����2014��6�£��л���ѯ�ʹ�˾��Ϊ��Ӫҵ����̯�㵽�˾���������ܵͣ��������˾���͡� ��˶��Ϣ��ʱ���ͣ�Ϊ�ͻ��ṩ�������������Ͳ�Ʒ��������Ʒ�ͷ����ӹ�˾���˾�����������ȷ���ߡ������������ε�֪ʶ��Ʒ�ļ۸����������ձ�ϵ͵���ҵ���ص��йأ�Ҳ�빫˾��ҵ��ģʽ���г������йأ���ͻ��������ǿ���������ֱ��۵͵ȡ�

��������˶��Ϣ�ɡ�����

���ר��

�������

�������ĵ��˻�����

�۽�

- Ȩ������ֱ������������

- ����Ӣ��֮������ɽ�ʰ�

- �ӳ��������������ʡ��

- ��������ѹ�������ߴ�ʦ

- ����Ű��������СӢ��

- ̫ƽ��ս�ۣ���������ҫ

- �����ѹ��ߣ������Ĵ���

- ȥ����ħ��������������

- ������ʱ�濴����������

- ����˵�߾��ߣ�Я������

- �ֻ���һ������������

- ������˲�䣺��Ч���

- ��������������������

- ̽����СС̫�մ����м�

- �ӵ���ʷ�����˿����Ϸ

- ֳ������ӡ�ڰ����֮ս

- �������澭�������������

- ����ħ����������Ȩ���

- ��ħ������֮ս���ְ�

- ���ʵ���ѩս�����������

- ����֮�����г�������

- ��ħ����������������

- ��������2�������������

- ��ٻŮ�Ļ�2������1888Ԫ��

- �������ѽ���������Ȩ�������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�