原标题:“宅经济”板块降温之后,重新审视网龙(0777.HK)的价值 来源:格隆汇

2020年春一场席卷全国的“新冠”疫情,令“宅”成为大势所趋。因此诸多行业面临线下业务停滞压力,遭受冲击不小,比如服装、餐饮、酒旅、娱乐、出行等等,但也刺激了以“宅经济”为标志的线上业务的异常繁荣,主要包括游戏娱乐、在线办公、在线教育等板块。

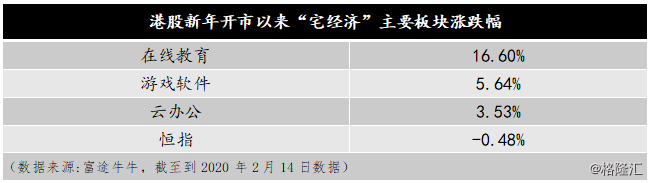

不过“宅经济”板块受情绪升温,在迅速崛起之后,近日开始迎来回调。其中,港股在线教育板块调整最大,但目前涨幅仍明显领先于其他板块。而个股方面,兼顾在线教育及游戏业务的网龙无疑是板块中最受关注的热门股之一,其在不到半个月涨幅近四成,但目前已回吐一半。

与此同时,公司于日前发布公告,宣布先旧后新配售3300万股,拟筹集资金约1亿美元,以支持其教育业务拓展,包括埃及项目及国内教育生态的拓展。当日公司股价反应强烈,仅单日跌幅就超过10%。根据一般经验来看,配股作为一种再融资行为,往往会导致股价波动,而长期判断的标准主要取决于再融资的目的。对此,海通国际与建银国际均表示此举系教育业务发展需要,短期会导致股价震荡,并继续看好网龙的长期价值。

“市场短期是投票器,长期是称重机”已成市场共识。在情绪退潮之后,对于长期投资者而言,更值得重新审视其价值,并评估行业变化所带来的影响。

一、在线教育业务或迎爆发,游戏业务开局不俗,获众多机构一致看好

网龙作为国内老牌游戏厂商的代表,同时也是在线教育领域的先行者。早在2010年国内在线教育爆发之时,公司就开始进入教育领域,经过长达10年的布局,已完成从技术(AR/VR、全息影像、交互等互动教育领域)、渠道(全球化)及产品(涵盖各个细分领域)三个维度对于教育信息化的深度布局,起步早且布局相对完整。

1.全面助力在线教育,网教通DAU破百万

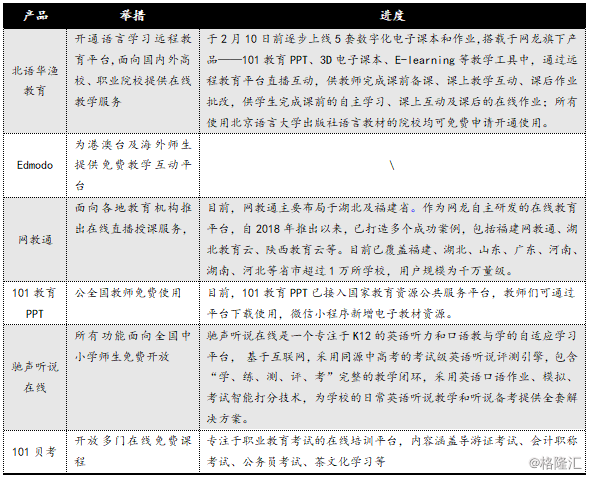

受疫情影响,全国多地学校延期开学,网龙快速响应教育部“停课不停学”号召,全面加入到这场“防疫战”中来。公司凭借在教育信息化领域中多产品布局的优势,面向全国教育机构、师生提供在线课程服务,且内容涵盖K12、职业教育等多个领域。

据数据显示,截至到2月10日开学首日下午7时,网龙旗下网教通平台日DAU突破120万,当日访问量破千万,刷新了该平台的单日在线用户数、单日平台新增用户数等多项纪录。

所以,公司作为“停课不停学”政策的响应与支持者,同时也将是受益者。可预见的是,伴随向全国展开,公司在线教育业务用户基数将得以迅速扩大,为进一步货币化提供空间。

2.在线教育业务或迎爆发,游戏业务开局不俗

公司现以游戏与教育为主的双子星业务格局,两块业务增长形势良好且预期明确。

目前,教育业务以普罗米休斯(海外)及华渔教育(国内)为主,盈利模式以海外硬件销售为主,而国内仍在布局阶段,主要以政府招标模式向各地学校或教育部门提供教育信息化解决方案,未来可以收取年费作为盈利模式,但短期内处于投入阶段,收入贡献较小。

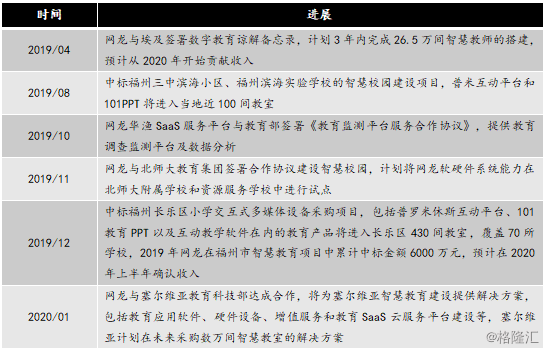

未来增长的确定性主要来自于两方面:一方面,来自于新兴市场在手订单的逐步释放(如下表所示),尤其是埃及和俄罗斯三期这类大额订单,且将于2020年开始贡献收入;另一方面,疫情期间,受益面向全国师生提供在线课程服务,推动其在线教育平台的用户规模及获客效率提升,为进一步货币化提供空间。

游戏业务作为网龙的基石业务,也是“宅经济”的主要受益板块之一,公司凭借《魔域》、《英魂之刃》、《征服》等王牌IP,在春节期间表现不俗,为游戏业务稳定增长创造了有利的开局。

与此同时,公司的新游戏也是一大看点,尤其是首款二次元手游《终焉誓约》(已有版号)和《魔域2》有望成为主力军,目前10余款新游戏正在开发及测试阶段,待游戏版号审批放开后预计逐步推出。此外,公司于2019年12月与Bilibili(BILI.US)达成正式合作,《终焉誓约》将由B站独家代理发行,现已进入内测阶段。

3.获多家机构一致看好,上行空间明显

由于有基本面支撑并且增长预期明确,所以,自本月初以来,网龙便陆续受到招银国际、建银国际、里昂证券、广发证券、海通国际、光大证券等多家投行一致看好推荐。

其中,建银国际认为,公司游戏业务将继续保持强劲增长,远超行业平均增速,而在线教育业务将迎来爆发。虽然近期游戏和教育业务双轮驱动公司股价上涨,但建银国际认为市值仍有上升空间,并上调目标价至33港元(报告发布日股价为22.6港元,上涨空间约50%),给予公司“跑赢大市”评级。与此同时,多家机构也纷纷上调其目标价。其中,兴业证券上调至36港元,海通国际与交银国际维持其“买入”评级并先后升至32.8港元,按当前收盘价22.7港元计,仍有至少近50%的上行空间。

网龙作为“宅经济”的主要受益者之一,其在线教育业务爆发预期的背后,也折射出此次疫情对于国内在线教育行业的深远影响。

二、加快在线教育渗透率提升,加速行业优胜劣汰

疫情期间,在线教育需求陡增,主要来自两方面:一方面,来自公立院校。“停课不停学”,学生学习进度不能受影响,公立院校在开学后对网上教学有很大的需求,需要在短时间内快速搭建平台、老师快速熟悉线上教育模式,并保证教学质量;另一方面,来自线下教培机构。停课倒逼众多线下教培机构转型线上授课的诉求强烈。

这会进一步带来什么影响?

也主要是两方面:一方面,提高获客效率,加快在线教育渗透率的提升。以线下授课为主要场景的公立院校和线下教培机构转向线上,短期对像以网龙为代表在线教育机构的获客效率提升作用明显,培养了用户习惯,也推动了在线教育的普及。

另一方面,加速行业优胜劣汰,马太效应凸显。疫情倒逼部分线下机构转向线上,在做大蛋糕的同时,也加剧了竞争强度。一些头部玩家看到了此时的线上化趋势,正抓住一切机会引流,争相开放自身的在线教育课程和系统。如腾讯教育组成了“不停学”联盟,联手多家合作伙伴,为公立院校提供免费课程内容、为学生在家学习提供免费平台和课程内容、为线下教培机构转线上提供平台工具等。猿辅导、作业帮、新东方在线等均推出了海量的免费课程供学生在线学习。而消费者仍会优先选择那些口碑好、教学质量好以及师资强的机构。

所以,此次疫情对于行业最大的意义在于提供了低成本培养用户习惯的机会,显著加速了在线教育渗透率提升的进程,同时也加快了行业优胜劣汰的过程。

三、结语

疫情可以说是教育信息化加速的催化剂,正推动在线教育行业迎来高光时刻,但这并非意味着线下教育就能被完全取代。

未来,它们之间一定是并行发展,或者说是共生的关系。譬如,现在已经非常普遍的双师课就是一种线上+线下的辅导模式,而新东方在线的东方优播,也在线下建立了线下体验中心。

而那些教育质量突出、教育与营销并重,且线上+线下相互协同在线教育机构将会备受看好。网龙则是优势标的之一,游戏+在线教育双轮驱动,布局教育基础设施,估值低有安全边际,在经历明显回调之后,吸引力更加凸显。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)