原标题:坚朗五金经营能力够“坚朗”吗? 来源:证券之星

如果问,2019年中国最伟大的工程是什么?那就是被誉为“ 新世界 七大奇迹”之首的北京大兴国际机场,而 坚朗五金 作为这件宏伟工程的建筑配套件集成供应商可谓功不可没,可以说北京大兴国际机场的顺利投运让坚朗五金有了一块一等一的金字招牌。

那么,坚朗五金经营能力够“坚朗”吗?

一、坚朗五金靠什么赚钱?

坚朗五金成立于2003年并于2016年在深交所成功上市,也是最早登陆A股的建筑五金企业,从事于高端经营建筑五金系统、金属配件等相关产品的研发、生产和销售,是国内建筑五金行业的龙头企业,也是国内规模最大的门窗幕墙五金生产企业之一。

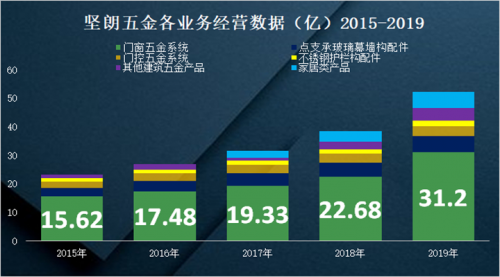

可是,就是这么一个卖五金产品的公司,却能够在2019年实现52.55亿的营业收入,实现4.39个亿的净利润也是很难得的,而随着行业集中度的进一步提升、公司的规模效应逐年显现,坚朗五金将会在4%市场份额的基础上继续扩张。

而从公司所涉及的业务来说,门窗五金业务板块一直是公司收入的主要来源,毛利率持续维持高位在43%左右浮动,且一直保持高速增长状态,同比增速由2016年的11.91%上涨为2019年37.57%;

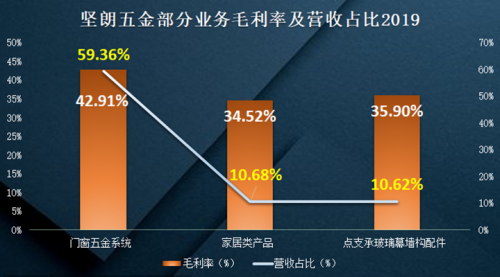

而门窗五金业务营收占比却是逐年走低的,由2016年的67.14%下降为2019年的59.36%,这说明了公司业务日趋多元化,至少应对单业务业绩下滑的风险能力将显著增强。

而公司第二大业务群毛利率却是持续走高的。

家居类产品营收占比由2016年的5.18%上升为2019年的10.68%,毛利率2019年达到34.52%;点支撑玻璃幕墙构配件业务占比由2016年的13.54%上升为2019年的10.62%,毛利率2019年高达35.90%;究其根本,不仅在于公司的规模优势摊薄成本,也与上游原材料价格波动高度相关,公司产品主要原材料为不锈钢、铝合金和锌合金,这三者构成生产成本的77.08%(2014年),而原材料的变动正好与公司毛利率的波动较为吻合。

二、坚朗五金的护城河是什么?

然而,这不是我们今天研究的重点。尽管坚朗五金毛利率受原材料影响而波动,但造就坚朗五金“高级感”的核心竞争力却是公司的硬件和软件。

1、软实力——品牌深入人心

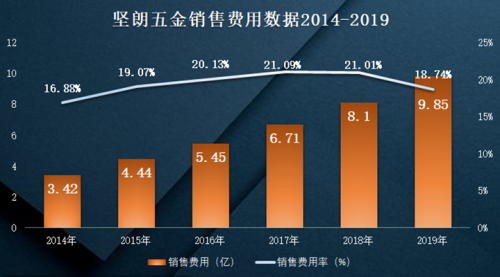

定位中高端市场,产品曾应用于阿尔及利亚大清真寺、悉尼绿地中心、港珠澳大桥、北京大兴国际机场、北京世界园艺博览会园艺场馆等众多著名建筑,而这些建筑也自带宣传属性,为坚朗五金省下一笔不小的宣传开支。打开公司2019年销售费用附注,广告宣传费为681万,仅占销售费用总额的0.69%,同比降低18.69%,且销售费用率也在持续走低,同时销售费用的增加主要是由公司员工数量及扩大销售点所致。

同时我们也应知道,五金销售品类众多,而提升单笔订单规模的关键是形成规模优势,在公司直销体系的建设及信息化管理平台搭建完成之后,坚朗才能迎来业绩的蒸蒸日上及费用率的持续走低。

2、硬实力——研发持续跟进

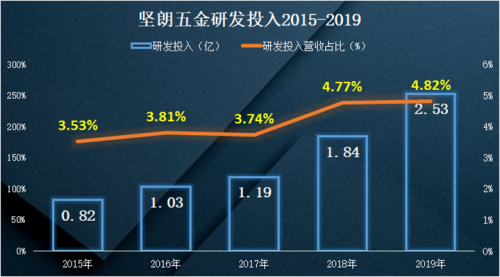

对比细分行业相似的其他上市公司 海鸥住工 ,公司2019年研发投入2.53亿,占营收比重4.82%,呈现逐年走高的态势,而海鸥住工占比仅为3.16%。

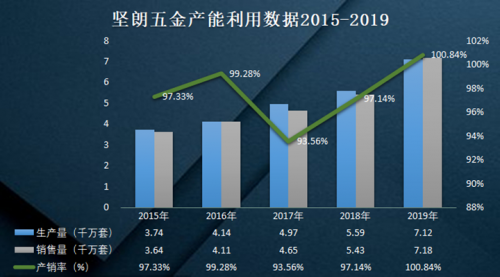

3、硬实力——产能利用持续提升

公司以“研发+制造+服务”的全产业链销售模式不断满足客户需求,自建营销渠道,并利用自身的品牌优势,通过销售渠道共享的方式不断扩大其他业务领域,同时也在继续拓展海外市场。市场认可了,产能就要跟上。近几年,公司合理规划产量,使得产能利用效率明显提升,2019年产销率达到100.84%,产能的扩张让坚朗五金货源充足,进一步占领市场份额。

三、这个公司就没有啥大问题吗?

公司其实面临着流动性资金不足的问题。2016年上市2017年就变更募集资金用途,将原用于高性能门窗及门控五金系统扩展项目的资金用于补充流动资金,其数额高达3.80亿。

那么公司的流动资金不足原因在哪?

2018年之前,坚朗五金一直面临着回款能力不足的局面,营收增速持续高于应收账款及应收票据同比增速,但上市之后的坚朗五金试图改变这种不利境地,不仅通过上市募得资金增加流动性,2019年回款能力有所改善,加之于公司近两年票据持续贴现(2019年票据中只剩商业承兑汇票),实现当年回款52.07亿。

但我们需要考虑这家公司回款能力增强的可持续性,近些年公司应收账款及应收票据占总资产的比重持续维持30%以上的高位水平,而货币资金仅有10%左右。

四、总结

总体来说,这家公司目前正处于持续扩张阶段,成长性和盈利能力表现较好,但回款能力不足的问题却是持续存在的,从公司近两年应收票据的持续贴现以及长短期借款的持续增加,叠加下游房地产行业的持续影响,未来的坚朗五金仍有可能面临现金流不足的问题,若公司能够采取更加积极的回款政策,相信不被资金束缚的坚朗五金表现会更好。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)