经历了2016年的资本市场股债齐跌、交易量萎缩、佣金费率下降、史上最严监管,上百家券商却交出了一份“喜胜于忧”的答卷。

券商中国记者获悉,中证协近日发布证券公司2016年经营数据,证券公司未经审计财务报表显示,129家证券公司全年实现营业收入3279.94亿元,实现净利润1234.45亿元,5家券商未实现盈利。量价齐跌的行情下,券商去年整体营业收入同比下滑43%,全行业净利润同比腰斩。

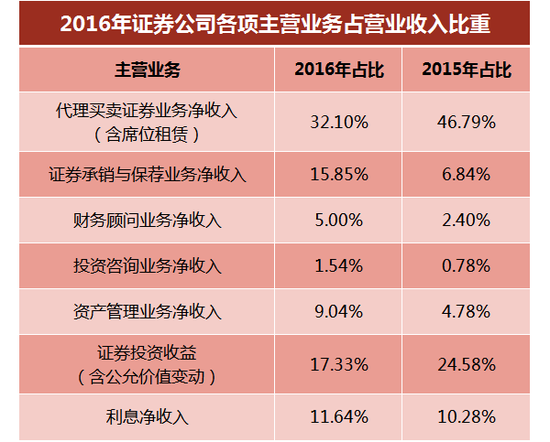

可喜的是,券商收入结构正进一步优化。2016年的券商主营业务中,经纪业务净收入占营业收入比重由2015年的47%降至32%,下降了15个百分点;证券投资收益(含公允价值变动)占比由25%降至17%,下降了8个百分点。

与此同时,券商去年全年投资银行、资产管理及资本中介业务收入同比增长明显,占营业收入的总比重增至近三成。数据显示,2016年券商证券承销与保荐业务净收入达519.99亿元,同比增长32%,财务顾问业务净收入同比增长19%,资产管理业务净收入同比增长8%。

多位行业人士认为,券商整体营收和净利同比下滑近五成,基本符合市场预期。但券商收入结构处于改善调整中,经纪、自营和两融业务承压,投行和资管等业务成为业绩亮点,贡献率持续提升。证券业整体盈利能力长期来看持续向上,行业长期发展趋势仍是不断扩展,盈利能力持续增加。

经纪业务占比下降15个百分点

2016年,A股市场交易量萎缩、指数下跌,导致券商经纪、自营业务承压,全行业业绩下滑近五成。

据中证协最新统计,证券公司未经审计财务报表显示,129家证券公司2016年全年实现营业收入3279.94亿元,较2015年的5751.55亿元下滑43%;去年全年实现净利润1234.45亿元,较2015年的2447.63亿元减少49.57%;去年全年有5家券商未实现盈利。

从主营业务收入结构来看,二级市场低迷、成交量下降致使券商经纪业务、自营业务收入下滑明显,同比减少六成。数据显示,2016年证券行业代理买卖证券业务净收入(含席位租赁)1052.95亿元,较2015年的2690.96亿元减少61%;证券投资收益(含公允价值变动)568.47亿元,较2015年的1413.54亿元减少了约60%。

但是,与此同时,券商经纪业务、自营业务收入占营业收入比重正在下降。2016年,经纪业务净收入占营业收入比重由2015年的47%降至32%,减少了15个百分点;证券投资收益(含公允价值变动)占比由25%降至17%,减少了8个百分点。

财富证券分析师杨莞茜分析,2016年在量价齐跌的行情下,券商遭到业绩与估值的双重压制,难有超越市场表现,“不过经纪业务与投行业务此消彼长,券商收入结构进一步优化。”

投行、资管业务占比增至约三成

券商正在逐渐摆脱“靠天吃饭”模式,在市场持续震荡的背景下,发力投行、资管及资本中介业务成为去年全行业一大亮点。

券商去年全年投资银行、资产管理及资本中介业务收入同比增长明显,占营业收入的总比重增至近三成。

数据显示,2016年券商证券承销与保荐业务净收入达519.99亿元,同比增长32%,财务顾问业务净收入164.16亿元,同比增长19%,资产管理业务净收入296.46亿元,同比增长8%;投资咨询业务净收入50.54亿元,同比增长约13%。

券商中国记者统计发现,券商上述四大主营业务收入占营收总比重31.44%。而在2015年,这一比例是14.8%。

据中证协统计,截至2016年12月31日,129家证券公司总资产为5.79万亿元,净资产为1.64万亿元,净资本为1.47万亿元,客户交易结算资金余额(含信用交易资金)1.44万亿元,托管证券市值33.77万亿元,资产管理业务受托资金总额17.82万亿元。

与2015年相比,券商2016年净资产、净资本、托管证券市值、资产管理业务受托资金总额均实现同比增长。多家券商在2016年完成“巨额”定增及配股,实现增资扩股。

比如,华创证券则于2016年12月实施了配套融资,按重大资产重组方案使用募集融资净额73.48亿元对华创证券增资扩股;长江证券则在去年7月份完成了83亿元定增,资本实力大幅充实;东北证券在2016年4月完成配股工作,募集资金净额34亿元。

行业创新和完善监管同时推进

“二级市场在经历过风雨之后,尚需风平浪静的恢复和积蓄能量。经过飞速发展中国的金融市场已经取得长足进步,但是与海外发达金融市场比较仍有较大差距,市场与监管都处于不断摸索与快速前进的进程中。未来需要监管先行,行业创新和完善监管同时推进。监管的中短期主要定调仍是保持金融市场总体稳定,维持市场长期健康发展。”东吴证券研究所所长、首席证券分析师丁文韬分析道。

丁文韬认为,2016年以来,券商单季行业盈利环比稳步提升,同时纵观2013年度以来证券行业净利润水平,行业盈利整体上了一个台阶,日均成交额、两融余额、股权质押规模相对比2014年及之前的规模已是水涨船高。整体盈利能力长期来看持续向上,行业长期发展趋势仍是不断扩展,盈利能力持续增加。

民生证券非银行业分析师周晓萍则分析称,市场交易量萎缩、指数下跌,导致券商经纪、自营业务承压,业绩下滑。在市场持续震荡背景下,业务结构差异逐渐扩大,行业分化加剧。短期内,市场环境大幅改善概率较低,交易量和资产投资收益率难以大幅提升。建议关注业务优质、经营多元化,以及具有再融资等事件催化的券商。

进入【新浪财经股吧】讨论

责任编辑:马天元 SF180