ʮ��ȯ�̲����ܱ���5�´��̻����15%

������ҵ֤ȯ�����ܱ���ţδ�� ЪЪ��

������عˣ������ս��������ת��ǿ����������������С�ⶥ����֤����ǰ��Ӧ�Բ��ԡ�

��������2015��Ȳ��ԡ����ս����չ��2015���A�����飬������1948����ս��Ϊ������1948�ꡰ���ġ��������й���������������ġ�2015��ĸ���¡����й��Ρ���Ϊ�µ����ڹ�ʶ��ʱ�����������������Ƹ���ǧ������ӿ��A���г�������һ�ֲ���׳���Ĵ����顣������δ�����꣬�ǵ����ﶼ�п��ܣ���������С��¶�������Ϊ���ǿ�Ц�ġ����ǣ�ţ��Ҳ�Ầ���ˡ�2015��ܸ˻�ʢ�е���ĭ������£����鲨����Ӵ��̿��ܽ�����8%��10%����������ȵ�����ˣ���Ҫ���ƺûس����գ���ÿ�λص�֮����׳־���͵�����ʱ����

��������20150322�������ѹ�����ɽ������Ǯ����ɵ��������ţ��ǿ����ţ�в��Զ�������������Ѱ�һ��ᡣ20150419���������������ִ�ţ�С������Ρ��Ĺ��롣��ǰ�ǵ�һ����߳��������������Ρ���ⶥ����С�ⶥ����20150503����ת��ǿ��������������ţ���е������ܸ���Զ�����ļ�ܲ�Է�ţ�º��ֵ��²����Ӵ�5�·�������֡�С�ⶥ����������20150510��С�ⶥ����֤����ǰ��Ӧ�Բ��ԡ�����С�ⶥ������֮��ţתΪ��ţ����ѡ�ṹ�Ի��ᡣ

������չ����ţδ�ϣ�ЪЪ��

����(1)����������ţδ�ϣ�������ĭ���dz�̬��������ת�ͽΣ��ڿ�����۾�����������֮ǰ��Ͷ�������Ŷ��й�ת�ͺĸ�ɹ������룬�����ŶԴ��µij��У�Ͷ�ʹ��У��Ȿ����һ��ȫ��ҵ��ͨ���Ƹ�ЧӦ������ҵ�����¡�վ���������������϶��ڴ�����ţ������ţ����ţ��Խ��Խ�ã�ֱ�����á������桱���ʱ��г��������¶��ɹ����֡���ţ�й����У��������������Ľ��࣬���ƹ���Ͷ������ˣ���ĭ���ڽϳ�ʱ��Ĵ��ڣ����ǣ������л��в��ۣ�����ĭ̫����ʱ��������е�������ĭ����С����Ȼ�����ٰ���ĭ������

����(2)���ڣ�ָ����ţ����ЪЪ�ţ�����Ƚ���1-2�·ݡ�5�·������г�����ǿ����������ԭ���ǣ�ָ��ǰ�ڴ�����Ǻ��г�����ܼ�������С��������ĭ�����������¹ɷ��н��ࡢ���Ƴ����Ʊ���ʡ�ɡ�����еȣ�������������º͵ĵ��ؼ���������ָ����������ͨ��������������10%~15%���ҡ�Ԥ��δ��������֤��ָ���������������ƣ�����Ƚ���1-2�·ݵ����ơ�

����(3)�ʽ����쳣���ɣ�Ԥ�Ʊ����¹��깺���ڹ��к��ʽ����ʵ��Ŷ���С���ʽ�ⶳ�������Ӱ���ֵ�ù�ע��2015��2�������������ʽ�ⶳ���г��������죬��֤��ָ�ʹ�ҵ��ָ��4���ڼ��ھ�ȡ�������棬ƽ�������ʷֱ�Ϊ5%��8%������깺�����ʽ��ڼ䣬ƽ�����������ʷֱ�Ϊ6%��9%�������¹ɷ���Ԥ�ƶ����ʽ�3.3���ڣ�����5��19��20��21�����춳���ʽ��ܶ�϶࣬�ֱ�Ϊ1.7���ڡ�2.9���ڡ�2.1���ڣ�5��22��25����Ϊ�ⶳ�߷��ڣ��ֱ���1.6���ں�9000���ʽ�ⶳ���ʡ�

������Ͷ�ʲ��ԣ�����ָ�������⣬��ѡ�ṹ�Ի���

���������ܵ�������5���������齫�Ӵ�ǰ�ķ�ţתΪ��ţ���������Ҳ�Ӵ�ǰ��ֱ�����תΪ����������ս���������Ƽ������ϣ��������ȴ����¸ߡ�

��������������ȫ�ʵľ�������Ͷ���ߣ���ǰ�������Բ�λ��ͬʱ������ָ���������¹������ͼӲ֣����鹥���汸�����÷�������ȸߵ�ͷ�硣(1)�������͵��ṹ�ġ���Լ����������������Դ���������������豸��������ˮ���е����ۺϹ��ȵȵȡ�(2)TMT��ҽҩ����ҵ���й�ֵ�İ����ɳ���(3)���¶���ѡ���ֵ����ֵ�а�ȫ�ʣ��Ҵ���ת��Ԥ�ڵı�ġ�(4)���ա�����Ϊ�����ĵ�ֵ��顣

����������������������ijɳ��ɷ���Ͷ���ߣ�ά�����Ǵ�ǰ�IJ��Խ��鼴�������ǽṹ�����Dz�λ��(1)������������ҵ��Ϊ�����ijɳ����Ǵ���ţ�е���ս����������صIJ�ҵ�Ǵ���ţ����ǿ������ѡ������ϵ�ӥ���Ǵ���ţ��Ͷ�ʵ�ս�Է����ڿ��õ������������������++�����ر�����ҵģʽ�������߱������������Ƶġ�������++����صĹ�˾������������ҽҩ�Ƚ���������ʱ����ص��������ѷ���Ļ������Դ����Ϊ�����Ľ��ܻ�����صĻ����ҵ4.0��ص�����ҵ�����Ļ��ᡣ(2)������������Ȼ֤���[��]��ҥ����ָ�������ɳ��ɴ�����Ǻ��Դ��ڲ����Է����ͷŹ����У����Գû���ѡ���Խ�(3)��������濼���ƶ��£�Ѱ�Ҧ���Ϊ���Եĺ��ģ�������˳��о߱����Ǻ����Ƶ���̬��˾������Ѱ�Ҹ��¡����ŵĻ��ᣬ�ر����ھ���¹ɵĻ��ᣬ�齨�ܹ�սʤ��ҵ��ָ���Ĺ�Ʊ�أ������ҵ���¹��ܱ���5��11��-5��15�գ�ʮ��ֻ��Ʊƽ���Ƿ�16.30%��ңң�����κΰ���ָ����

������֤ͨȯ�����ܱ���������ţ��˳

������ʱ����Ӣ�ۣ�ţ���д�ţ�ɾ����Ե�ʱ��������ҵ�����ִ�ҵ����TMT���߶����졢ҽҩ��������ҵռ�������������壬���ָ��ű�����Դ��˳Ӧ�й��ε�ת�����ơ���ţ�о���ˮ�Ǵ��ߵĹ��̣��������䴴ҵ������05-07����ز�������ҵ��������ͨ��ֵ�л���ռ23%��Զ��07��ز���33%����ţ�ж��л��ᣬ��ҵ��Ϊ��ս��������Ϊ��ս��������������ߴ�������չ�����ص㿴�ô��Ϻ���

������Ҫ����

������ҵ����ǿ��ʱ����Ӣ�ۡ�(1)ʱ����Ӣ�ۣ�ţ���д�ţ�ɾ����Ե�ʱ��������ҵ�����ִ�ҵ����TMT���߶����졢ҽҩ��������ҵռ�������������壬���ָ��ű�����Դ��˳Ӧ�й��ε�ת�����ơ�(2)��ҵ��ţ��Ϊ�ʽ��г���ѡ��Ľ����������ӳ��δ������ͬʱҲ�ܹ�����ʵ�崴��δ����ͳ��12������IPO��������ҵ����ҵ���ۼ�����176�ң�ռ����IPO��ҵ������44%���ڴ����ҵ���棬2011������ҵ�幫˾Ա������ƽ����������10%���ϣ�������2014���в���3%�����˴�ҵ���⣬������Ŀǰ������ҵҲ�Ѿ��ﵽ��2411�ң�������ҵ���������13��5��������5.2�����ʱ��г����ٺ������塢��ҵ���Ѿ����˴���δ���Ĺ��̡�

����ţ�о���ˮ�Ǵ��ߵĹ��̡�(1)ţ�о����ʽ�ӿ���ֵˮ�Ǵ��ߵĹ��̡����ڵ�ǰ��ҵ����Ƿ��߹�ֵ�������һ���Ƕȿ����������Ƕ��ǡ��ӹɼ��Ƿ��������������ҵ��ָ��114%����֤��ָ��33%������������������и����Ƿ���λ������ҵ�塢��֤��ָ�ֱ�Ϊ99%��56%�����û��ô���ԡ����Թ�ֵˮƽ�ϣ�����PE(TTM)��ʾ����ҵ��ָ108����Զ���������18�������ǣ������������PE��λ������ҵ��112��������53�������������С��(2)����ţ�л������Z��ҵ������05-07����ز��������»��������˳ɳ�����Ϊ��07��ƫ�ý��ڵز��������һ�ޣ��������Ƕ�������ҵδ��ǰ���Ŀ��á����ý����ֹ�ע�IJ�λ���жȣ�����15��1����ǰʮ���زֹɴ�ҵ����ֵռ�ð��������ͨ��ֵ��22.5%����07���ļ��Ȼ�����еز���˾��ֵռ��ҵ������ͨ��ֵ�ı���Ϊ33.3%����ǰ����Դ�ҵ��ļ������ZԶ����07��ĵز���

����������ţ��˳��(1)��ս������ţ��ָ������10-20�����߷���ֵ/GDP1.5-2��������֤����ҵ��ָ����1��3.4������ֵ/GDP��0.97��ţ���ս�Դ��������ҵ��չ�����Ľߡ��й�ת�Ͳſ�ʼ���ʲ����Z��Ҳſ�ʼ��ţ;���ܳ���ţ�е����ڵ������ɹ�������ع��С�������ߵ�����������ڷ��յ��£�Ŀǰ�����������г����ܻ��н��Բ��ۣ�����ǰ���ظ����ǵ�ɲ�����Ǽ�ɲ����Ӱ���г�б�ʵ��������ơ�(2)���ִ�ҵ������05-07��ţ�еĵز������DZ���ţ�е���ս��������ţ���У�������ҵͬ�������ǻ��ᣬ��ǰ����������Ϊ��ս�����Ὣ��Ҫ�������ߴ��������ĸ���صĹ���ɡ����ڸĸ���صĽ��ڹɡ����������еĴ��Ϻ�����ǰ�δ��Ϻ�����DZ����(3)��������Ƽ����Ϻ���

����������ʾ�������ƽ�����Ԥ�ڡ�

��������֤ȯ�����ܱ���������ֽ�����

�������������

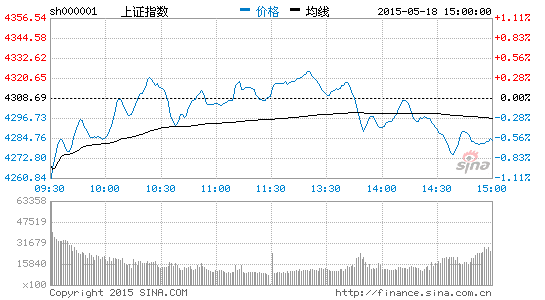

�������ܴ�������ʷ����������ƣ���һ���ܶ��г��м�ǰ����ķ���̬�Ƽ����Ϲ���������������4415���С�ߵ�֮��ȴ��ʼ���������ġ�����������ߵͣ����������ָ��4308�����̣����Ƿ�2.44%�����ڳ�ָ����14695�㣬������1.48%�������ܳɽ����72371��Ԫ����ǰһ�ܷŴ�12932��Ԫ�����������˵����С��ָ�봴ҵ���������ǿ�ƣ��ֱ�����9632���3145�㣬���Ƿ��ֱ�Ϊ7.78%��5.78%��

������ҵ�������

����������������ҵ�µ����ֱ��Ƿ������ڡ����м��ɾ���������ҵ�������ǣ����д�ý���Ṥ���졢ũ�����漰�����豸���Ƿ���ǰ��ʳƷ���ϡ���ͨ���䡢����װ�μ����õ������Ƿ���С���Ӷ�����ҵ��������������װ���������װ�����ϡ���װӡˢ�����ﱣ�������������������Ļ���ý��ҽҩ��ҵ��ũҵ�ۺϵ��Ƿ���ǰ�����ա�ʯ�Ϳ��ɡ�ʯ�ͻ�����֤ȯ�����С��������������ݽ��輰���˵ȱ��ֽ�����

�����ʽ��������

�������ʽ��������������ܻ����г��ʽ�������1613��Ԫ����������300�г�����С��ҵ�弰��ҵ��ֱ�����804��Ԫ��211��Ԫ��154��Ԫ�����ܸ���ҵ�ʽ���ʾ����������з������ڡ�����������ز�������װ�εȾ���������ϴ��Ṥ���졢���з���ũ�����漰��֯��װ�Ⱦ���������С��

�����г�չ������

���������г����ֺ����������[��]�ٶȽ�Ϣ������Ͷ�������е���Ȥ����20����ҵIPO���ٶȺ�ȴ���г����ܵ����ݵ�ѹ������������̬���������ԣ����¹�����1-4�¹̶��ʲ�Ͷ��ͬ����������12.0%�����ٱ�1-3�·ݻ���1.5���ٷֵ㡣��1-4�µ�ȫ�����ز�����Ͷ��ͬ�Ƚ�����6.1%�����ٴ������������µ͡����⣬4�·�M2ͬ�����ٻ�����10.1%����ӳ��ʵ�徭���Ŵ������㡣������ձ���ֲ��ѣ����ڡ��ز����ֳ�������г�����������ҵ���������ǿ�ƣ���Ҳ����ش���Ӱ���¼Ӵ��������ȡ�

������ĩ֤��ᷢ���˷����˶Ի�����ҵ����С�����ָ�����Ĵ��ţ���������Ԥ�ڹ�����淶�г��������г��������ͼ����ı䡣������˾Ҳ��������֤180ETF���ٶ����г����ܵ�ѹ�������ܽ���23ֻ�¹ɼ����깺���г��ʽ��潫�ٶ��ܵ����ܿ��飬���ܹ����г�������ֻ���������

������̩���������ܱ�������ȫ�� ���绹������

����1.511�����ζ���������ʿ��ܽ���������5��11�գ�����������������[��]����������Ϸ��ġ��������ƽ���ط���������ƽ̨��˾�ڽ���Ŀ��������������������Ҫ�������Ϲ����֧������ƽ̨��˾�ڽ���Ŀ�������ʡ��Ƿ�ʼ��ˮ�����ǵ�ǰ�г���һ����Ҫ�����ۡ��ط�����ƽ̨�Ľ�������Ŀ��ʮ�����ԣ�Ҫ�н�����ͷŷ��գ�����ֱ�Ӿ͵ز�������2014������ķ����ͷ��������ԡ�400����������г����ٽ���ţ�е���Ҫԭ����������������ʵĸ��ơ��ͷŷ��ձ�����ţ�еĶ��磬�����������������硣���粻���������������������ǿ����ƶ��߷���ƫ���ʲ�������ֵ����511���������ζ���������ʿ����½�������ʱ���Z�����ܳ��ֽ������ϲ���������ά�ֶ���֤��ָ4600��Ľ���Ŀ�꣬��511�����̨�ϵ��Դ�ҵ��ָ��Ŀ�굽3600�㡣

����2����2013��ĶԱȣ�����֮��Խ��Խ�࣬����ܲ���г���ĭ���ĵ���������������������ġ���ֻ���ϵ�б����ж����ʾ2015����2013�������֮�����ر����������ʵı仯���ɡ�������Ϊ�ظ�����2013��Ǯ�ĵĿ����Ի���Ϊ�㣬������Ҫ���������������ϲ����Ŀ����ԡ�������Ƿ���ȫ��ծȯ�г����ڳ��������ʵ�����������ծȯ�г����Բ������ڳ��֡�����2013��IJ���֮�����ڣ���ǰ��ܲ����ĭ���ĵ����������г����ڽ����Ŀ��ܡ���������Ϊ���������һ���µ��г���ֵƽ̨�ܹ������γɣ���Ϊţ���г��ڵĸ�������չ�γ�֧�֡�

����3������ռ�ţ����سɳ���511����ƶ�����ռ�ţ�ȡ��2014��Ķ����Ի��ᡣ���ǽ���Ͷ�����������¾�������Z˼·�����ڽ��ڲ��سɳ��Թ�˾����ͳת��˾�Ļ��ᡣ��ҵ��������Ȼ�dzɳ��Ĵ���(��������/��Զ�ɷ���)��ͬʱ�����Ƽ������ڷ������۸��ƵĽ��ڵز���ֵ�ݵ����(�����ز�/���֤ȯ/��ҵ������)��������Դ�ݵ����(�й���ҵ/��ïͨ��)�����ǻ��Ƽ���Ӧ������3.0����(ũ��Ʒ/�Ƽ���)���������ô�(�����ɷ�/����������)������ĸ�����(�й���ʯ/����ɽ��)����֮����Դ��������(��Դ����/�����)���������¼���������Ͷ�ʻ������ʿ��(��Ӱ�ӡ�����������)��

����1�������¼���5��11�գ����������������С���������Ϸ��ġ��������ƽ���ط���������ƽ̨��˾�ڽ���Ŀ��������������������Ҫ�������Ϲ����֧������ƽ̨��˾�ڽ���Ŀ�������ʣ�ȷ���ڽ���Ŀ�����ƽ�����Ч�����ͻ���������ڷ��ա�

����2���������ټ������������������������С����ڵ����������ȭ�ͳ��������ģʽ��Ϊ�������ط���������ƽ̨���ղ��ܡ���������ص�����֧���ڽ���Ŀ�Ĵ����������淶ʵʩ�ڽ���Ŀ���������ʡ���ʵ�����ڽ���Ŀ�������ʹ����������������״�ʩ�������������ڵĵط�ծ�Z���¹�(��ΥԼ���ա����һ�)�Լ��Ŵ��ʲ�֤ȯ���Ե��γ����ȭ��Ԥ�ƽ��������ǽ���������Ҵ���������ţ���������Ҳ�����Ҹ�ȼ���������������������С�

����3���г��ķ���ƫ�ý���һ�����������óɳ��ɺĸ�ת�ɡ�Ŀǰ��������2013����ӽ������ܾ��ó������У����г���Ԥ����������������Ƚ��ȶ��������ٳɷ���ƫ�ø��ǣ���Ҳ�����ǽ�����������������óɳ��ɺʹ�ҵ����Ҫ���ɡ�������Ϊ�ط�����ƽ̨ҩ����ͣ�������ƶ��г�ƫ�ó�������������ά�ִ�ҵ��ָ��Ŀ��3600�㣬��ָ֤��Ŀ��4600����жϲ��䡣

����4���ɳ�+��ͳ��ҵת�����ߡ������Ƽ���ҵ������(���ɵ���/�������ص�����)����Ӧ������3.0(ũ��Ʒ/�Ƽ�/���߲�������)������Դ����(��Դ����/�����ҵ/�����ɷݵ�����)���ɳ��ɺʹ�ҵ�����Ƶ�ǿ��Ҳ�������������ִ�ͳ��ҵ����ת�Ͷ��ع�������ĸ�(�й���ʯ/����ɽ������)�ͳ������ô�(��������/�����ɷݵ�����)������滮�����ĸ������Ͷ�ʻ���Ҳ������������

��������֤ȯ�����ܱ����г���������

�������̲����Ŷ���Ϊ��ý��Ĵ�����ʽһ�����Ŵ����ԵĴ����ٶȺ�ȣ���һ����ÿ�������ڵ��������Ӱ�����ж���ÿ���˶������ڴ������Լ���������Ϣ����˷�����Ŵ��г������IJ��������ַ�ɢ������ģ�͵Ĵ�����ζ���г�������ʧЧ������ʵ�徭�õ���Ҳ�����֣����ʱ��г����֡�X2X����ġ��������µ������£����ǵ��ǵ�ǰ����ȡ�Ĺ����г�������������ʩ(����PPP)������ȫ�ֵ�ƫ��Ӳ������������»�ѹ����ծ���û�ծȯ��������һ������ȷ����������Ŭ����������Ϊ�����г���Ȼ�����ֹ۵��г��������У����ԳƵ���Ϣ��(���ܲ��ż��ضԴ�ҵ�������̬��vs�����岻�ϱ�ɢ�������ӵ���ν�����Ҷӡ�����)����ý�岻�ϷŴ��Ժ�Խ��Խ�����ڴ�ҵ��Ϊ�ijɳ��ɡ������������������ƣ����ǽ�����ڴ�ҵ��������Ǹе�������Ͷ���߿�����ע��������ʩ������(���ں���������ҵ������ǶȾ��ǹ�ҵ4.0�������;���)��

���������ܱ����Ǽ�����˼ý������г������Ӱ�죺��ͳ��Ϣ������ʽ�£���ý�䵱���г����ȶ������Գ��г�������(�Ƕ��˺����ȣ�������ά��)��������ý��ʱ����ÿ���ڵ��������Ӱ�����ж���ÿ���˶������ڴ������Լ���������Ϣ����˷�����Ŵ��г������IJ��������仰˵����ͷ����ռ�ŵ�ʱ��ת������Ϣһ�����������ڶ�ͷ�ġ��۲��ȥһ�ܲ�ͬ��Ϣ�Ĵ�������õ�ע�ţ�

����������Ϊ���ַ�ɢ������ģ�͵Ĵ�����ζ���г�����һֱ����Ч�ġ�ͬ�����г�ʧ��Ҳ����ʵ�徭�õ��г��֡����ʱ��г����֡�X2X����ġ��������µ������£����ǵ��ǵ�ǰ����ȡ�Ĺ����г�������������ʩ(����PPP)������ȫ�ֵ�ƫ��Ӳ������������»�ѹ����ծ���û�ծȯ��������һ������ȷ����������Ŭ��������ϣ���ܿ����������ƵIJ�����

������ӳ�����ǵ����ò��Ժ��г��۵��ϣ�������Ϊ�����г���Ȼ�����ֹ۵��г��������У����ԳƵ���Ϣ��(���ܲ��ż��ضԴ�ҵ�������̬��vs�����岻�ϱ�ɢ�����ص���ν�����Ҷӡ�����)����ý�岻�ϷŴ��Ժ�Խ��Խ�����ڴ�ҵ��Ϊ�ijɳ��ɡ������������������ƣ����ǽ�����ڴ�ҵ��������Ǹе�������Ͷ���߿�����ע��������ʩ������(���ں���������ҵ������ǶȾ��ǹ�ҵ4.0�������;���)��

��������֤ȯ�����ܱ���ά��������� ������С����

���������ж�ά�����ܹ۵㣺��ҵ���оֲ�ѹ��Ҳ�оֲ����㣬�����ж��е�������Ͷ�ʲ��ִ��岻����ά��������3D��ӡ�;���������������Ի������������õ����豸����Դ��ҽҩ��ҵ��ѡ�ɣ�PPP���������Ϊ�����ɵ����Z�ص㣬��ɫ��Ϊ���ڹɵ��ص㿼�ǡ����Ƽ��������⣺����ʶ���ƻ���������ʶ����б���������������Զ�̿���Ԥ�ڣ�ƻ��������ѡ��������ƻ���»��������ڡ�

������ҵ��ָ������ѹ������ɳ�������Ҫ���롣���ܡ�֤���Լ̸��ļ���𡱵ȴ��Ա�֤α������ָ��������̸֮�����������ǿ�����һЩ��������Ʊ���ڵĴ�����ǣ�����ά�ֿ����ͺõ�����̬�ȡ���Ѱ����Ͷ�ʵijɳ��ȵ㣬���������������ֽε���Ҫ����

���������ж��еס�������ǰ��4000-4500���ǹ��������������Ҫ����������ţ�������г��Խ���Ȩ�ذ������鲻�ߣ�����������Ȼ�Ǿ��ú����ߵĽǶ����������ҿ�������ȷ�����ж������ײ������⣬һ�����ߵĿ��������������в��ְ�����������ָ���ĵײ�����ע�������㣬���÷����������ֽε���Ҫ����

��������������Ʒ�֣�������3D��ӡ�;���������������ǰ���Ƽ��ķ������ڷ�ڣ�û�����ɲ��������ࡣ�������һ����û�����飬4���������������ԣ�5�´��������ࣻ��ҵ4.0ͬ����ǰ���г�����������ޣ�4����Ѯ��ʼ�������������߶����ӵ��й�����2025������Ҫ��ɲ��֡�

��������Ʒ�֣�Ͷ�ʿ������豸����Դ������PPP�����ѿ�ҽҩ��1)�������������Ĺ������������ʼ���ܺ������ظ�ѹ���˵硢ˮ���Ȱ���������棻��Ϲ�����Դ������������������й��˵�����У�����ĵ����豸����Դ��ҵֵ���ص��ע��2)4�¾������������»�̬�ƣ�������������������ӭ����ϣ������⡣����������£�PPP������г����������ٽ�������3)ҽҩ������Ϊ�ɳ��͵�Ʒ�֣��г����ֲ������������ҽ�Ʒ���ҽ����е���������ַdz����ۡ���ǰ�Σ��������ҩ��˾�в��ǿ��ܣ�������ҩ����ҵ�����г���������ӡ֤����������������ҽ���ļ��ܼ��·���ҽҩ������Ȼֵ���ڴ���ҩ�۸ĸ�Ƕȶ��עѪ��Ʒ�Ͷ���Ʒ�֣�ҽԺ�ĸ���ע����ҽ���豸��ҽ�Ʒ���ͳ��ҵ�����ɫ�����ŵ����������������ݲ���Ԥ�ڣ�ŷ�������������������ɣ���Ԫ������ǰ���ƣ�����������Ʒ�����ھ��ÿ���������ʱ���Լ�ϡ����ҵ���������ƽ�����ɫ����������ԴƷ�е��ϼѱ��֡�

���������Ƽ�����С���⣬�ֱ�������ʶ���ƻ���������ʶ��������������֤ȯ�����еĿ������ڣ�δ����������ǩԼ���ڣ����з�������Զ�̿�����ָ������Ը�������ǿ�̼���ƻ��������������ȵ�ƻ���»��������ڡ�

�����㷢֤ȯ�����ܱ�����ֵ��Ԥ�ڵ�����ʽ����

�������ܵ���Ҫ�仯�У�1��30�����еز������ܻ�������17%����������ۼ�ͬ������10%���ز��г����ڸ��������У�2�����ڹ�ҵƷ�۸����������������������ˮ�ࡢ������ú̿�ȼ۸��µ���ֻ�л���Ʒ�ǵ��൱��3��A��������ȯ����֤ȯ�г��������ʽ����������4�����м��ʽ�����������10���µ������ѻ�����2010��ĩ���������ˮƽ��

�����ڽ�����Ϊ�����ܵĻ���·��֮���������ֲμ��˹㷢֤ȯ�����ܻ��뻥����+�����ϵ��У������ڵ�����11��������й�˾����λͶ��������Թ�˾�����������Ȥ����ӭ��㷢�����ҵ�о�Ա��ȡ���м�Ҫ�������ǴӲ��ԵĽǶȣ����Ը�����ҷ���һЩ����۲���ĵ����ĵã�

����1�����й�˾�ձ鷴ӳ�ʱ��г�̫��ǰ�ˡ�Ͷ���ߵ�Ԥ��̫�����ˡ����DZ��ε��е����й�˾���ܶ�ǡ���ҵ���ܡ����ߡ�������+������ͷ��˾��Ҳ�ǹ�ȥһ���������ҫ�۵����ǡ���������ȥʵ�ص��е�ʱ������ȴ��������¶��һ�֡��Լ�Ҳ�������ɼۡ��ı��顪�����DZ�ʾ�Լ��Ĺ�˾ȷʵ�����������ϵ����Ը��֮�У���չҲ��Ѹ�٣���Ҫʵ�ֹɼ�����ӳ������Ը����ȴ��Ȼ��Ҫ�ܳ�ʱ��ĵȴ�(5-10������)����һ���棬����Ҳ�������Ͷ���������к���ǰ��һЩ��ͬ������ǰͶ���������е�ʱ������ѯ���ߵ���̬��˾�˽�ҵ����״��δ���滮��������Ͷ���������У�ȴ��ø������������ǻ�dz����ȵ���˾����������Լ�����ҵģʽ���¡���ֵ����������ʽ���ŵȷ���Ľ��飬��ϣ����˾����ִ�С�����ij�ҹ�˾�Ķ��ؾ������ǣ�ȥ��Ͷ���������е�ʱ�������ǡ�����������ת�����������������Ľ�����������飬��������Ǻò�����������û����磬��������������ʱ����Ͷ�������������ǽ��顰����Ҫ������֡�������ʵ�ܶ������dz�����֡���˺ܶ����й�˾������������һ�ֱ�Ͷ���������ܵĸо�������Ҳϣ����ҡ�����һ������ĽŲ�����

����2������״��һ����˵���г�����ȷʵ������һ�ַ����Եġ���ĭ��״̬��������һ���ӽ��������ƺ����й�˾��ֵ����Խ�죬���Ͷ����Ԥ�ڵĿ����ԲŻ�Խ����Ҳ��Ϊʲô���С���ĭ���������Ӷ������ն��������͵���Ҫԭ�����˵����ĭ���Ķ����ǹɼ۵ı���ԶԶ�����˻�����Ļ����Ǵ����ǵ��еķ����������Դ�ҵ��Ϊ�����ijɳ��������ѽ����ˡ���ĭ��״̬�������롰��ĭ���Ժ���ζ�����Ͼͻ���̣��෴����Ͷ���л�������Ľ����������ڡ���ĭ���Ρ������ڱ��ε����У���һ�����������ָ��ܡ������ǵ��еĺܶ����й�˾ȷʵ�����������һ���dz�����Զ���滮���ڻ�����ʱ���£���ҵ�Ŀ�궼�Dz���ȫ����������ȫ���������������£���ͨ����ҵ���ݡ���Ҫʵ��������Ŀ�꣬��Ҫ�����������Ͷ�룬�ʱ���֧����һ���������֣�ֻͨ�������ľ�Ӫ������������Ŵ�����������֧������Ӵ���ʱ���֧��Ψһ��·��ֻ��һ��������ֵ���š���ֻ��ͨ����ֵ�Ŀ������ţ������ڲ�����������˾����Ȩ��ǰ���»�ó���Ĺ�Ȩ���ʣ���ֻ���ڻ�ó�������֮���ܸ�������ȥ�����ʱ���֧�����DZ�ھ������֣�ʵ�֡�Ӯ��ͨ�ԡ�����ˣ��ڹ��С���ĭ���Σ��ܶ˾�����һ����ֵ��Ԥ�ڵ�����ʽ����״̬������Ͷ���߶Թ�˾��Զ��Ԥ��Խ�ã�����ֵ���ŵþ�Խ�죬����ֵ����Խ�죬�ֻ�ʹ��ҶԹ�˾Ԥ�ڽ�һ��̧�����������������Ʊ���������ʽ���������ţ����ϴ���ɼ۵ġ���ĭ����

����3���������������ƣ�����Ҷ���Ϊ��ѹ�崴ҵ�����һ�����ݵġ�ע���ơ��������Ƴ����������ܴٷ�����ĭ���Ľ�һ��������¹ɷ������Լӿ죬��ע���ơ������Ҳ���ڽ����°����Ƴ����ܶ�Ͷ���ߵ��ġ�ע���ơ��Ƴ���������ҵ�Ĺ�˾����������ɾӣ���Ĺ�Ʊ�����ͷų�����������ѹ����Ĵ�ҵ�塣����������ĵ����������ƣ�������Ϊ�����ڡ�ע���ơ��Ƴ��ij��ڣ���������Դ�ҵ�����ѹ�ƣ��������ܽ�һ�����١���ĭ�������š�����Ϊ��ע���ơ��Ƴ�����ζ�źܶ������Ƚ���ǰ���������ʽ�����ʱ���ܶ��ѵĴ�����˾����ñ�����ʱ���Ѫ���ӿ��ʱ���֧�����Ų�������������˶�ʵ�ּ��μ���ʽ���������ⷴ��������������ʽ�����Щ�����й�˾ȥ���Z�����������������һ���������¹�Ҳ���롰��ֵ��Ԥ�ڵ�����ʽ���š����������ڡ�ע���ơ�����ɶ�ҵ�������ƣ����ʹ�¹ɵĹ�ֵԽ��Խ�ߣ�����ʹ��Щ��ֵ���ѺܸߵĴ����Ϲ��Եò���ô���ˣ����������ض����������г�����ĭ����������ĽΡ�

����4����Ȼ����Ʊ�����Ŀ������ſ������ջ���ƹ��еĹ�����⣬������ֻ��ʵҵ�������������Ӷ�ʹ������������ɡ�������������ˡ���ĭ�����Ѻ�Ľ���������ܲ��ҡ���Ȼ������Ϊ��ע���ơ���ʵ�ij��ڿ��ܴٷ��г��Ľ�һ��������Ź��е����ǣ���ҵ���ʵ�θ�ڻ�Խ��Խ���ټ��ϻ�������Ҳ��������ɵ����ı仯����Ϳ��ܻ�ʹ��Ʊ����ṹ����ʧ�⣬����Ҳ������˳������µ���������ʱ�����Ǿ�Ҫ����֮ǰ�ᵽ�ġ���ֵ��Ԥ�ڵ�����ʽ���š����ַ���ı仯����һ�����й�˾����ֵ��ʼ��������ô��ͳɱ��������������½����Ӵ���ʱ���֧������άϵ�������ᵼ���ʽ������ѣ�����ʹͶ���ߵ�Ԥ�ڴ����Ͷ����Ԥ�ڶԹ�Ʊ�������ֻ��һ���������ֵ�������Ӷ�������ֵ��Ԥ�ڵġ�������������������һ���ӡ���������ת��Ϊ���������������к�ʵҵ��ͬʱ�������µ���������ǣ�ƣ���ˡ���ĭ������֮��Ľ�������dz����ҡ�

����5����Ŀǰ�����������Դ��ڡ����������Σ�����������ֵ��Ԥ������ʽ�����������Ĺ�����ĭ���ȴ����ۺ�ͨ�ͷ�����Ԥ���źš����ķ����˴ӡ���������ת���������Ĵٷ����������ǹ��еĹ�����ⱻ���ƣ����ӹ�����������δ����ѹ�������ڹ�Ʊ���еĹ������ţ��������������δ����ѹ�������ھ��ø��ջ�ͨ�����д����������ߺ������Ե��ս�����Ŀǰ�����������������������߱������ӹ�������ѹ����������A����ʷ������ţ�е����Σ���Ȩ���ʽ�����Ŵ����ʽ��ı��ض���20%���ϣ���Ŀǰ��һ�����Ե���10%���ӻ������ߺ�������������Ŀǰ�����������ڷ��ɣ��ʽ�����Ҳ�ڲ������У��ʽ��潫�dz�����)�����������ΪA���г��Խ�������ֵ��Ԥ�ڵ�����ʽ���ŽΣ�ά��ǰ�ڵ��ֹ��жϡ����ڶ��������ǶԴ��̹ɺ�С�̹ɾ����ã����°���һ�����ۺ�ͨ�����У��Ϳ��ܴٷ����̹ɵĻص��Լ�С�̹ɽ��롰���ķ���ڴ��̹����������佨���ע��Щ��ֵ��δ���������ҵ(���С�ú̿����ɫ������)����С�̹����������佨���ע��Щ�������ͬʱ���š�����ϲ�ҵת�ͷ������ҵ(ҽ�Ʒ���������ý�����������ӡ�����)��

����ƽ��֤ȯ[��]�����ܱ�����ܳ��֮�� ά���ֹ�Ԥ��

������Ҫ�۵㣺(1)������ӳ�˴�ҵ�塢�������봴Ͷ�г���λһ��Ĺ�Ȩ�Ƹ������뽻�ײ�������й�˾��ֵ����ЧӦ�������˳���в����ǡ�(2)�ж������г����е����������ڸĸ�������ߣ�Ԥ���г������������Խ�ά�ָ�Ծ�ȡ�(3)�ⲿծ�ж�����ӳ���ײ�ȷ�������ӣ�����Ȩ��Ӱ�����ޣ�(4)���ڼ�ܲ���ij����ƽϢ���г��ڵȴ��µ����߷�ڣ�������ɳ�Ͷ�ʻ�����ڣ����ڹ�ע��ɫ�������������豸����ҵ�Լ�����ĸ�ɳ���ע������ҽ�Ʒ�������Դ����ҵ��������+���⡣

������ҵ�����ǿʢ�����ڹɵ��Ե�Ե�ɡ���������������Ϊ���㣬�ͽζ������������������Եij���ͷź�ۻ�����IJ������ܵ�Լ����ʹ���ڼ�ֵ�ںͼ�ֵ�������Ϸ��ƫ���ڳɳ���ʵ����������Ϊ��ҵ�����ǿ�Ʊ������������Ѿ��ӹ�ȥ�������������߱����ʲ���ת���ڳɳ�ϡȱ�ĸ����������ת���˵�ǰ�Ĵ�ҵ�塢�������봴Ͷ�г���λһ��Ĺ�Ȩ�Ƹ����ţ��뽻�ײ�������й�˾��ֵ����ЧӦ��ǰ�߷�ӳ��ת�������˲�ҵǰ�����Ȩ������ʱ����������ϣ���һ�������ܻ��ܵ������˴�����ݵij������Ŀǰ�в����ǣ�������ӳ��A���������Ϣ���Գƽ��������������ֵ������������ϣ���һ�������ܻ��ܵ���ܲ����ߵ�Ӱ�죬������Ҫע�⡣��֮��Ƚϣ����������У�����ĸ���һ��һ·���������ʲ�����ͬ���߱������ý������������ڽ�������ĵ��ԣ������ڶ���������һֱǿ�������������ʲ����DZ������������������Թ�ֵ(����ڴ����ʲ����ǹ�Ȩ�ʲ�)��������߱��ĸ����ߴ���������Ԥ������(���������ʲ�֤ȯ��������)�����������ˮ�Ǵ��ߵIJ������档

�����������Ҫ�ȵȣ�������������ս�������ڽ��ھ������ݵı��ֵ������ǵ�Ԥ��(˽�˲��Żָ����̻����������������Ŵ��ڲ�ȷ����)�������ҿ��ɶ��ڹ�Ȩ�ʲ���ֱ���Դ̼��Ѿ��ڱ��������������ж������г����е����������ڸĸ�������ߡ�ע������Ŵ��ʲ�֤ȯ������ͳ����ҵ������������������½����̨��������ĸ�(������ؔڹ���)�ļ�Ҳ�������ڴ���Ԥ���г������������Խ�ά�ָ�Ծ�ȡ�

�����ⲿծ�ж�����ӳ���ײ�ȷ�������ӣ�����Ȩ��Ӱ�����ޡ����ڽ���ŷ���г�ծ�еĴ��������̶��ʽ���Ķ��������ǵĹ۵����£�(1)ͨ��Ԥ�ڵıʱ仯������һ�������ã����ǵ�ʵ�������֧���������ԣ����Ԥ�ڸ��ƿ��ܸ�����������Ʒ�ۖ������أ�(2)�Ӵ����ʲ��ı��ֿ���������ıʳ���Բ�������ծ�е������������ڽ��ײ��棬ǰ�ڵ������Ƶ�ծȯ����Ԫָ�������ֲֳִ���½���ص������ơ�(3)�г�����ũ��Ʒ�ۖ�Ԥ�ڻ������Լ���������������Ԥ�ڽڵ�IJ�ȷ�������ʵIJ����Կ����������ӣ�����Ȩ���г��������Գ�������赣�ǡ�

�����г��жϣ���ܳ��֮��ά���ֹ�Ԥ�ڡ��Ӵ����ʲ��ع����Ȩ�ʲ����ݵȽǶȱ���ţ��˼ά����ҡ(���ڻ�������������ߵ�Ч��·�����ɶԱȵĽ���ο�2012��֮��ŷ������ŷ���еı���)�����ڼ�ܲ���ij����ƽϢ���г��ڵȴ��µ����߷��(����Ԥ�ڿ����ǹ���ĸ�ĸ������ļ�)������������ά���г�������ֹ��жϣ�������ɳ�Ͷ�ʻ�����ڣ������������������������ʲ�Ϊ��������ע��ɫ�������������豸����ҵ�Լ�����ĸ�����ɣ��ɳ���ע������ҽ�Ʒ�������Դ����ҵ�Լ�������+����ȡ�

��������֤ȯ�����ܱ����¹��깺��Ϯ ���ط���Ϊ��

������۾��á���������������ƣ����4�·ݳ�������-6.4%��������۶�����10%���̶��ʲ�Ͷ���ۼ�����Ϊ12%��M2����Ϊ10.1%����Ͷ�ʶ��ԣ�2015��1~4�·ݣ�ȫ�����ز�����Ͷ��23669��Ԫ��ͬ������6.0%�����ٱ�1~3�·ݻ���2.5���ٷֵ㣬������ǰ4���£��ҹ����̶��ʲ�Ͷ��78355��Ԫ��ͬ����������12.7%�����ٱ�ǰ3���»���0.9���ٷֵ㡣���ز�Ͷ�ʶ������Խ�̽�ף��������۾������١�

�����ʱ��г���Ȼ�����š����ò��á����в�����������M2��������䣬�����ƣ���IJ������ݺ͵��Ե���ۡ�������ұ����������ȱ�ڡ����ǣ����ж��ʽ�����İ������г������Ƕ����������������ʽ����Ų����Ϳָߵ�����ѹ�����г���һЩ��ܴ��ŵ����ж�Ҳ����ǿ��һ�з紵�ݶ����г������ͼӴ��������ܴ�ҵ��Ĵ��������

����Ŀǰ�г���Ҫ��Ͷ���߲������ߵ��������Լ�Ͷ����֮�����ĭ�����������ھ��õ�������£������������������Ϊ��ȷ�ҳ�������ͬʱ�����й�ֵ��ҵ���ı��룬ʹ�ù�Ʊ�ڴ����ʲ��еĵ�λ�ܵ����������ʵ�ѹ������Щֱ�Ӷ�����Ͷ���ߵļ�ֵ�жϲ���Ӱ�죬��Ҳ����������������ֹ���̬�������е�ԭ���г�����Ĵ�����������������̬������¶���г���ǰ�ھ���10%�����µ����ڼ����Է��������н�Ϣ��˫�������£������˿��ٷ��������ǣ�����̬�������ַ���������V�ͷ�ת��

�����ͱ��ܶ��ԣ��г���λ��������������ѹ������Щ��һ���棬�¹ɷ������ڶԹ��е�Ӱ�죬����������ֺ������������һ���棬ָ�����ж��ʽ�������������г������ı������������������������ĸ�λ���䡢ȯ�����ý��������������Ļ��Ȼ��䣬��ֱ�ӱ���Ϊ������ָ֤���ʹ�ҵ��ָ�����ǡ�����֤50ָ��ȴ�µ��ķ���룬��ˣ������г����ʽ�ѹ����Ը���Щ��

����Ԥ�Ʊ����г�����ѹ���ٶ�������Ȼ�����������̲�̤�ķ��ջ�û�е��������ٽ磬��ʹ��ˡ������Եĵ���ѹ��Ҳ�������ѹ����Ԥ����ָ֤���������ֺ���Ŀ����Ը���Щ�������ϣ���ӯ����ֵƥ��Ƚϸߵĸ���Ǩ�ƣ��������ʸ����������������˹��糭�ס������ϣ�ע��Ͷ�ʽ��࣬�ص��ע���йɵ����ڲ���������Ͷ�ʷ��棬������Դ��������̥�����˹�������Ϊ����

��������֤ȯ�����ܱ���ĥ������ ������û�н���

������ָ�������䣬��ҵ�����ʸ֮�ġ��ڹ����㲻����ʾ���պ�����ʹ�ҵ������ƾ����ַ�������䣬��ȶ��ԣ���ҵ���Ŀǰ�Ѿ����ϡ���̳�����Դ�ҵ�������Ҳһֱδ��ֹͣ��������ԣ���֤��ָ����2.44%������4308.69�����ָ����1.48%������14694.95����С��ʹ�ҵ��ָ����ֱ�����7.78%��5.78%������ҵ�������������Ṥ���졢ũ�������ʹ�ý���Ƿ�����ǰ�����ֱ�����11.14%��11.12%��10.86%��ʳƷ���ϡ����кͷ������Ƿ����ڵ����������ϣ��ǻ�ũҵ���������ܺͺ�ͬ��Դ�����ȱ�����Ϊ��Ծ��������Ϊ�����ڿ����г��Ĺ۵㲻�䣬���ڹ�������ʾ���պ��г��������ղ�δ�������г����ʱ�����ߡ�

������ҵ���Ͷ��û�н��������ǶԴ�ҵ������������ۡ����ٴӶ�����������ҵ�����ĭ�������ڱ����ơ�������˹���[��]ָ����Ȼ������ȫ��Ƽ��ɵ�Ͷ�ʷ����ڣ������ڹ������ڴ�ҵ�����ڴ��µĴ��£��������������Ŵ�ҵ������ٴ��¸ߡ�Ȼ�������ڴ�ҵ��ij����߹�ֵ��Ϊ�����ص�ָ�������Щָ�����һЩƫ�ģ���ҵ������֤A�ɵ���ӯ��֮��Ŀǰ��5.63������2014���һ����ˮƽ����˵����ҵ�����Թ�ֵ��������ʷ���ˮƽ������������ֵ�Ƚ���������ҵ������֤A�ɵ���ֵ֮��ȴ����ʷ�¸ߣ�Ŀǰ�Ѿ��ﵽ13.2%����ǰ�Դ�ҵ���������ջ��ǹ����ߵ�̬���ϣ����⣬����Ҫǿ����ҵ����һЩȨ�ع������۴�ҵ��ָ������Щ��˸��ɵ�����ֵ�ù�ע����֤���Ͻ��з�����ʾ����д���ָ��ʱ����ҵ��ĵ������Ǵ�����¼���������ԣ����ǶԴ�ҵ���̬���ǽ��������ۡ�

�������ﱻ���������ʽ�Ż������������Ŀǰ�ܵ����ڹɵ����ۣ�ָ���������ǣ����һ��ڻص���������Ϊ�����ڽ��ڹɵġ�������Ҫ�����������ʽ�Ŀǰ�����ʽ��������������ǣ�һ�ǹ�����ļ�ܣ����Ǹܸ��ʽ������ұƽ����ޣ����Ǹ۹ɴ��ڷ���ЧӦ�������ʽ�Ż���������������ɡ���������ΪĿǰ��������Ա����������ڹ��⣬��ɫ����ԴƷĿǰҲֵ�����ã���Ϊ���ǿ����°���ľ��á���ˣ�������Ϊ����Ŀǰֵ�����á�

�������õ���Ԥ�ڣ������������Ƚ��Ӵ��й����QEֵ���ڴ���4�·ݵĺ�۾������ݻ������ǵ���Ԥ�ڣ������������еĹؼ������ڷ��ز��ϡ�4�·ݷ��ز��������ͬ�Ȼ��������¿������ͬ����Ȼ���½�14.93%�������������������ز��¿���������������ͬ���������Ժ�ת��Ȼ������������Ʒ��ز���ʹ��תȴ��Ȼ����֧�ž��ã������ھ��û������״̬������������Ҫ��һ�����ɡ��й����QE���²����dz���˵�Ρ���ʹû����0����ˮƽ������Ȼ��ͨ���ط���������ծ��ĵ�Ѻ�û���������ҷ��У���������һ����QE��������

�����۵��ܽ�¹����г�������ڼ��������г����ա����Ź�����Թ��н��д���ָ���������ʽ������ٶ������Ż����г������ڼӴ��¹����к����Ҫע����ա����������ϣ����ǻ��ǽ������������������⣬һ�ǽ��ڡ��ز�����ɫ�����ˡ������������飻������������Ͷ�ʣ��ֱ��У�1������飻2�����Ļ���飻3��һ��һ·��4��������5����ҵ4.0;6���Ϻ����½������غ����Ȱ�顣

����������ʾ�����ö����ƽ�һ�����ĸ������Զ����Ԥ�ڡ�12345�༭����ܲ

������ע��һ�ƾ����ź�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����

�������ĵ��˻�����

�۽�

- �������澭�������������

- ����ħ����������Ȩ���

- ��ħ������֮ս���ְ�

- ���ʵ���ѩս�����������

- ����֮�����г�������

- ��ħ����������������

- ��������2�������������

- ��ٻŮ�Ļ�2������1888Ԫ��

- �������ѽ���������Ȩ�������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�