机构评大跌:调皮生打闹引起骚动 长牛逻辑不变

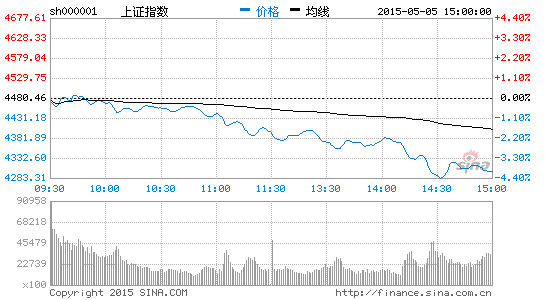

周二,A股低开低走,两市逾2000只个股下跌。截至收盘,上证综指跌4.06%,跌破4300点,深证成指跌4.22%,沪深300跌破4600点,单日下跌3.99%,均创1月19日以来最大单日跌幅,中小板、创业板也均跌2%以上。从行业来看,申万一级行业全线下跌,其中,钢铁、建筑装饰、交通运输、公用事业、房地产、家用电器、银行等板块跌幅较深,机械设备板块相对抗跌,跌幅在1%以内。

主板跌幅超过创业板源于主题性大市值公司跌幅大。5日跌停个股不到30家,多数是近期急涨品种,有过多个涨停板,如央企整合的中字头股、资产注入预期概念股等。这类公司股价大幅波动通常与游资相关,是调皮生的打闹。

长期来看,支持A股牛市的逻辑并未改变,放缓过快上涨节奏有利于A股长牛。宏观经济方面,财政政策和货币政策不断为经济托底,二季度经济有望企稳反弹;改革不断推红利逐步释放,是资本市场长期向好的重要引擎;货币政策仍有放松空间,资金面宽松终将引导资金价格下降,有利于A股长期向好。短期调整有利于形成慢牛格局,仍看好风险收益比相对更高的蓝筹股,以及有改革红利支撑的相应板块表现。

今日两市暴跌,沪指、深成指均大跌逾4%,银行、地产等权重股亦暴跌。英大证券研究所所长李大霄[微博]表示,维持4572点大顶观点不管,杠杆牛行情基本结束。

4572点成为大顶主要的支撑主要四方面,首先,目前估值已经很高,其次,新股的供给在加大,第三是杠杆牛市中监管层也开始控制杠杆,最后监管层已经提示了风险。

现在由于担心管理层出手调控而主动离场观望的机会成本很高,我们认为市场对于“5・30”的担忧反而使得监管层没有必要出手干预,预期会自我落空。而在当前牛市预期下市场震荡向上概率远大于向下,这是当前过早担忧下一个“5・30”最大的悖论。

目前A股的估值分布情况已经表现出较多泡沫,A股高估值股票占比情况已经高于2007年“5・30”和6124最高点时的水平。后续能否通过业绩改善来缓解是个问号,而通过并购重组来改善其持续性也是个问号。

目前管理层正在缓慢释放对疯牛的监管政策,证监会[微博]宣布适度增加新股供应,长期看对抑制“疯牛”有作用。但由于证监会增加新股供给市场已经有所预期,对短期市场影响则相对有限。

大时代战胜了小周期,当“增量经济”模式进入“存量经济”模式以后,基于传统周期的“投资时钟”也随之失效。代表A股传统行业的主板市场从2013年至今经历了一轮完整的盈利周期,其中2013年是盈利回升周期,2014年至今是盈利回落周期。但这是一轮“存量经济”下的盈利周期,因此向上和向下的弹性都不大。而从股市表现来看,大盘指数的表现甚至完全和其盈利趋势反向,这使得很多基于传统“投资时钟”框架的投资理念在过去两年失效(包括我们自己也曾为此吃过不少苦头)。

监管与供给持续施压,牛市换挡中,但只要经济犹弱、政策不休,市场新高犹存;换挡期,建议抓紧缰绳,骑牛不下。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论