����֤ȯ�������ץ������ ��ţ����

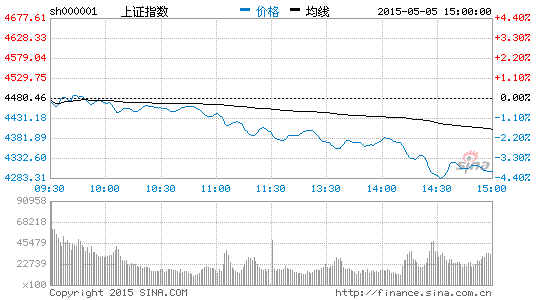

����5��5�գ���ָ��4.06%���ش�200�㣬��ҵ����2%�������ձ�5��4�պ���������ʾ�����ۡ�ţ��Ҳ�������ա���ͬʱ�г����ڡ��ϵ�ӡ��˰���������𣬴��⡰��ܽ��Է�ţ�º��֡�����ô�����չ��д���Ƿ���ţ�����ڵ������źţ�������������֤ȯ��۲��Լ�����ҵ����ʦһ����5.5���о����Լ�����Ͷ��������ҵ������

����������֤ȯ�о�Ժִ��Ժ��������[��]���ӹ�������ת����������

����1������ĺ������˼·���ڴӹ�������ת���������š�����Ļ��ҿ��ɽ������������ط�����������һ�ֻ����ȳ����������Ͽ������߶����ڻ����Գ崫ͳ�������ή�������������ڲ����д����ɫ��ȫ�꾭�û��������7%���ң���ȥ���������ơ�

����2���������������ɵı����£�����������ʲ������Լ����ҿ����ƶ���ţ�л����ǰ�У�������ڽ��������仯��Ҳ����ı䷿���츻����Ȩ�츻ʱ���ij������ơ�

����3���Ӽ�ܲ��濴����ϣ��������ţ��������ϣ���������ܡ��ϵ�ӡ��˰���ʱ�����˰��Щ��ʩ���ڻ���������Ŀǰ���조��ţ������Ҫ˼·���Ǽӿ�IPO�����ʽ�����ע��ʵ�徭�á����ǵ���������Ȩ���ӵȼ��������أ�IPOע�����Ƴ�Ҫ��������������������Ҳ������г������ش�Ӱ�졣

����4�������Ϸ������л�����һ�����ﵽ������������ڵ����ѣ�������λ֮��ɳ����Կ��ܸ���

�������������� ���پ��������¹ɳ��+��ܺ���+���ڸܸ��µ������ڶ������롰ץ����������ţ���¡�

�����ع����ڱ��桶ץ����������ţ���¡����������������빩������ʩѹ��ţ�л����У���ֻҪ�������������߲��ݣ��г��¸��̴棻�����ڣ�����ץ����������ţ���¡�

���������г������������ڼ���빩���ij���ʩѹ��

����1.����12���¹ɿ�ʼ�깺

����2.�����ձ�����������ʾ���¡�ţ��Ҳ�������ա�

����3.������֤ȯ������֤ȯҲ�����µ�1352ֻ���������ʡ�

������������Ϣ���ڶ���������С��Ӧ�����£�ţ�л������ڽ��С�

��������ţ�С������������С��ĸ�Ԥ�ڡ������ʲ����䡱�����г��������ģ�ţ���¸��̴档

���������ڣ���ע��һ�������������������������ѵ�����ת���������ɳ����Դ������

������������� �����Ρ�ţ�к���������������䣬��δ�ʱ�

�������г���˵���������ֻ��ı�ţ�еĽ��࣬��������ı�ţ�еķ�����ţ�з������Ȼ�Ǻ�ۻ����档�ӻ���������������ţ�еĺ����������������������ز��»������µľ����ʲ����䡢�����������������µ������ʲ�����;������б����µĻ��ҿ��ɡ�Ŀǰ��Щ���ص�ȷ������һЩ���䣬������������ţ�з����ʱ䣺

������һ�����ز��»������µľ����ʲ������dz��ڵģ�������ر仯������һ�߳��еĸ�Ƶ������������ת��������Ӧȫ���������ڵĿ��ѹ���ͳ����ڵ��˿�ѹ�����ѿ���������Ťת�����Ҽ��㷿�ز��������ȣ����ز���Ϊһ�ָ����������ʲ���ǮЧӦ�Ѿ���ʧ��

�����ڶ��������������������µ������ʲ����������Ż���������δ�䡣�������������Щ�仯���ط����������跨�ƿ�43���ģ�ͨ��PPP�ͳ������ģʽΪ�����ṩ�µ����������ʲ���������һЩ���룬�����ڻ����в����죬��չ�Ƚϻ����������ʲ��������������ǰ�ij�Ͷ��ȡ�

�����������������б����µ�����[��]���ҿ��ɲ���û�иı����������Խ��Խ��ֻҪǰ�������ز��䣬���ҿ���һ������ֹͣ�����ҿ����°볡��Ҫ�ǡ���ͨ����������ʵ�徭�õĴ�����������һ�����Ǽ۸ߣ���������Ѯ��Ϣ�Ŀ����Խϴ���һ�������������ߣ���˼·�ϲ����ǵ����ļӡ�ˮ��������Ҫ�ӡ�����������Ҫ��ͨ���ٴ��PSL�ȷ�ʽ�����й����е�����֧�ֹ������ŵ�Ͷ�ʣ�����Ҳ�������

����ֻҪ������������Щ�źţ����־Ͳ���ֹͣ��ţ�е�����Կ��Լ�������һ��ȫ���ķ��ز����۳�����ת���������ȥ�����ز�Ͷ�ʷ������ڶ����������ģ�̼���Ԥ�ڣ�����Ͷ������30%���ϵĸ����������������ں�M2�������������ҿ���ת��Ϊ�������š����ģ�������Ʒ�۸�����PPIת�������壬CPI���е�3%���ϣ���ʹ�����ս��������ߡ�

���������Ͽ����������źŶ���ǰ�����źŵĽ������������ĵĻ���ǰ�����źţ�ֻҪ��Щ������ת����ź���δ���֣���ôһ�����ܡ��е���ȥ���ͻ���ǧ�����ţ����վ������

�������������� �����ء��ʽ������Ѿ�������һ����ʷ�͵㡣4���ʽ�����Ӧ�����⼸��ԭ��

����1)���ռ����ַ�����3�����ռ����-1500�ڣ���4���������������ֵԤ�����Ա�ǿ����ʷ����ֵԤ�������ռ��ָ���Ժ�һ�£��������H�ɺ�A��4�±��ֺã��������������йأ��۱һ�����ֵ�������¹�Ҳ������֤��

����2)�Ҿ��ø���Ҫ����ʵ������������ܳ����˴��ή���������ݿ���6��Ʊ�����������6��SHIBOR���ʳ����˸�����ȵ��»����������Ѿ������˵��ң��������ζ��������û���Ŵ����������´����Ʊ�ݡ�

����ΪʲôҪǿ������������Ϊ����Թ�ծ˫ţ�е��ж���˵������Ҫ�ġ��Թ�����˵���ʽ����ʵ���ζ�����������½�+���������ʲ�������г�����û�з����仯����ծ����˵���������Ϊû������������ô���г��������ľͻ��������Ӧ���ʽ����ʵ�λ���ܾͻ�ά�ֽϳ���ʱ�䣬��������Ҳ�ᱣ�ֽϿ��ɵ�̬�Ƹ�ƽ�ʽ�����ô�Ӹܸ���Ϣ�Ŀռ�����ˡ�

���������������ƿ�ΰ��������ʵ�ܼ����ڿ��������ڿ��á�

�����ܵ��������ڡ�һ��һ·�����Ҵ�ս�Ժ��������ٻ���Ͷ�ʵı����£��������Ļ�������Ŀǰ������������������ǿ�������еİ��֮һ����һ��һ·���аʹ��Ѿ�ǩ�𣬽������ж����й������Ƿ�����ڶ�������Щ���Ǵ���������������������ˮ��������ʩ���軹���������ܻ�Ҫ�����й��Ƚ��裬��Ҳ�Ǵ��������Լ�����������м��������������жϽ����ɵĵ�������������������Ҳ�ǽ�С�ģ����С����������ʡ�

�������⣬������ҵ�����滹�м�����Ҫ�ġ��μ����ܡ����ƶ���

����1)�������е�PPP���ߡ�2015�������������Ѿ��������ְ���м������й�˾�����Ҫ��PPP����Щ��ĿͶ�ʶ����ﵽ��ʮ�ڵĹ�ģ��˵����������PPPģʽ�Ѿ���ʼ��ʵӰ�쵽������ҵ��PPP�Խ�����ҵ�����ش����ã����ڲŸ����̶��ѡ�

����2)�й������ֲ��ʲ��������У��й��罨ĸ��˾�ʲ�ע����¼�����Ԥʾ�Ž���������ĸ�IJ������ڼӿ졣�����ް����й������Լ�һЩ�еط�������ҵ����ĸ�Ŀǰ��δ��̨��Ԥ���ھͲ��µ���

����3)������Ϣ�Ȼ��ҿ������߲�����δ�������н�һ�������߳�̨���������Ҳ�����档

����4)���ز������������������Ǽ��������ڴ����г�ƴɱ������ת�������ţ����ز���������˾����Ҳ�п��ܻᷴת����Ϊ���й�˾ʼ���Ǿ������Ƶľ����ߡ�

����5)��ƱСƱ���ڸĸ�ĸﶼ��Ϊ��ת�����ţ����ս���Ϊ�����Ժ��ʼ�������������Ϊ��װ�ΰ�鿪ʼ�����װ�������Ҿ��г��������ܳ��а�鶼�ڼ������š�16����ڵ��г���70������й�˾���й��ҡ�������������ʲô�أ�

������Ͷ�ʲ��������������ڹ�ܽ����Ƿ��ϴ�Ĺ�˾�����û�й�ܵ��ˣ��Ǿ�Խ��Խ��Ͷ�ʱ������������������ڼ�������������һ�飬���ǡ���������Ȼ�����й��罨���й���ұ�ȡ���һ��һ·���аʹ�����ϲ�Ԥ���Լ�����ĸ�����Ҫ������Ŀǰʱ���ص��Ƽ����ްӡ��й��������Ƿ���С�Ľ������ط����������У��ص��Ƽ����е��¹��Ƚ�������������ɷ�����ˮ��ȡ�װ���ְ��Ŀǰ�ܶ�����Ƿ��Ѿ��ϴ�����Ҫ��עװ���ְ���ҵ������������ص��Ƽ��Ƿ���С������ɷ���������̬�ȡ�ʯ�����̵�����̷����Ƽ��й���ѧ��Χ���ɷ��ȡ�

���������ز��������������õز��ɶ����ȹ�ֵ�����顣�ص��Ƽ����������

����1)һ���߳��л�����������ա� a)�·���������������4��25����5��1�գ����Ǹ��ٵ�14������������Ʒסլ�������ͬ������50%����������20%������һ�߳���ͬ������60%����������10%��b)���ַ��ȶȸ��ߣ��Ա���Ϊ����4�·ݱ������ַ��ɽ���������12%��ͬ������223%��1-4�·��ۼ�����122%��c)��ͷ��˾�¶������೬�г�Ԥ�ڣ����4�·�����177�ڣ�ͬ������34%��d)�����渴����Ȼ�ɳ����ԣ�Ԥ�ƶ�������ҵ�����ּ�������̬�ơ����ǵ����������Ŀ������ߡ���������Ŀǰ�����ƫ�ߵĿ�桢��������������У�������ΪĿǰ�����渴�վ��н�ǿ�ij����ԣ��۸�ҲԶû�е��������ǵĽΡ�

����2)������Ȼ�ºͣ�δ���н�һ����ǿ�Ŵ�֧�ֵĿ��ܣ�330���߳�̨֮��4��5�·������ϴ��ڹ۲촰���ڣ����˽���Ϣ֮�⣬Ԥ�ƶ����ڼ���ǿ�̼��ĸ��ʲ��������������ѹ���Ӵ�������Ϊ���������������в����Ŀռ䣬�����һ����ǿ�����Ŵ�֧�֡�

����3)�������õز��ɶ����ȹ�ֵ�����顣�ص��Ƽ�����ǣ�������Ϊ����Ǵ�ɶ�Ѹ�ٶ������ֳ�ŵ������ԶԹ�˾δ����Ӫ���ģ�ͬʱ����Ͷս����ɣ���������ǿ��˾�ʽ�ʵ������Դ��ȡ������δ�����һ���������ܣ�Ԥ��15-17��EPS�ֱ�Ϊ1.31/1.70/2.12Ԫ��ά�֡�ǿ���Ƽ���Ͷ��������

�������������������ɡ������������µ���������Ļ���

���������г����������ǽ����ص��Ƽ���ŵ�����������ڴ�������������̩��ѧ�����ֽϴ���ȵĻص������ǵĹ۵����µ���������Ļ��ᣬǿ�ҽ���Ͷ������ϧţ�����ѵõĻص�����������Ӳ֡�

������ŵ���š����ǹ���Ա���ֹɼƻ��ɱ�16-17Ԫ��1��3�ĸܸ˾����ǽ���Ϊ��30%���µ����棬�ᶨ����200����ֵ���ϵĹ۵㣬���ڿ�������500-1000�ڣ�

�����������ڴ��Ʒ�������ͼ۷��������������䣬��תծת����������ѵĽ��ֺͼӲִ��ڣ�

�������������콺�۸��ַ�����ʱ��Ϳռ䶼��ܴ���Ȼ�ǽ����Ի�����ֵ�û������룬����ũ�Ѹĸ������ע���Ԥ�ڣ�

��������̩��ѧ��PVC�۸�ת������һ��һ·��ʯīϩ���PB��1.6����

����������ũҵʳƷ������ݺ�����մ���µĻ��ᣡ

����ũҵ������ҵ��������ã�ȫ������ũҵ��飡���������+¡ƽ�߿�+��ũ+��ԭ�ɷ���

����������[��]�ġ�2015����ũ����ĸ�Ԫ�꣬ũ�Ѹĸ��������罫��6�³�̨����˾����ժñ����װ��������սͶ����Ȩ������ũ���ʲ�ע��ֵ���ڴ���

������¡ƽ�߿ơ�������ɺ�˾ʵ�ʿ����˽����Ϊ���ż��ţ����տ������й���������������ҵ���ϡ����\�����ֵ�ֵ���ڴ���

��������ũ��2015�깫˾���������������ָ�������������Ա���������㹫˾���������������������ٽ������������٣���������������ɣ�5����ĸ�����������������ӣ�

��������ԭ�ɷݡ���˾��������Ԥ���������������ʵ�ʿ�������Ӣ��������Ǯ��Ůʿ������˾Ա���ֹɼƻ�����˾����������ģ�������������������۷�ת��

����ʳƷ���ϣ���鲹������ǿ�ң�������ԣ��

��������������ʳƷ���ϰ����28������ҵ��������26λ����������300ָ��2.6���ٷֵ㣬����н�ǿ�IJ�������

���������Ƽ������顣(1)����ҵ���ָ��ռ����������ĵ������ƹ������Ѽ�ѹ��֣��������Ѻ������������ȶ����¼۸���ϵ�������ͣ����ְ���ҵ�걨�ͼ���ҵ��ϲ�ˣ�����ҵ���ָ��ռ������Ǽ����Ƽ�����Һ������ę́�������Ͻ�����ӹɷ���(2)���Ѿ���ҵ��ů�������ԣ�2014Q2������ԣ����;��������ʵ����������2015��һ��ĩԤ���˿����ͬ�ȴ���63.8%�� 2015�깫˾ҵ������������Ԥ�ڡ�

������������Ʒ�Ƽ������ɷ�����˾�������ȫ����ҵ5ǿ��ս��Ŀ�꣬��־����Ϊȫ����ֵ�������Ľ���ʳƷ�ṩ�ߡ���2014�깫˾Һ̬����̷�ҵ�������������ͷ��λ�ȹ̣����ɹ�����ֲ�ﵰ�����ϣ�������ҵ����Ʒ���������Ļ��Ϊʵ��ǧ��Ŀ��춨������2015�����ע��˾�����������⣬ͬʱ�ɹ�ע����ʽ�����͡�������+�����

����������ҽҩ �⺺�����������

����1)�����ص�����ҽҩ���¹�(������ҽҩ������������������)��

����2)һ��������ͽ������������õİ��(Ѫ��Ʒ)��

����3)ȫ�����߲��䣬����߿Ƽ�ҽҩ�ɼ����������������

�����������ҵ� ���ơ���Լ�ֵ���ԣ���������ҵ���

�����������ɿ��üҵ������Լ�ֵ������ֵ�͵��Ƿ��⣬����������ƽ��γ��µ�֧�š��Ƽ���ij���ǰ���Ƽ�����ͷ�⣬�����ע�����������ſ�����������������۹ɷ���

����4�·�����������ǿ���ҵ����Ͷ�ʻ��ᣬ��Ϊ�������ֹۻ��ǽ����Ƕȣ��ҵ綼�߱�Ͷ�ʼ�ֵ���ֹ��������ҵ�����ţ�к�̱�����ʮ�㣬2007��2009��ţ�к��μҵ綼���Ƿ���õİ�飻�����������ҵ����ֵ�ϵͣ����������У��Ƿ���С���ҵ���ͷ��������Ƿ�������������ֵ�ϸߡ�

������ǰ���ǵĹ۵�û�з����仯�����������⣬һЩ�µı仯Ҳ�Լҵ����γ�֧�š�

����һ����ҵ�����������ƣ�3���ҹ��Ĵ�ҵ��ڼ��ڽ����������죬�������Ⱦ������˽ϴ���ȵ�������ͬ�������յ��ָ����������併����խ������������á�ͬʱ���ز���������תҲ�Լҵ�δ������ָ��γ�֧�ţ������ж϶����ȼҵ���ҵ����һ���Ƚ��������ơ�

��������һ���Ȼ����Կ�ѡ���ѵ����ýϵͣ��ҵ���ҵҲ�½����١��������Dz��Դ����ڵ����ѵ�Ͷ���жϣ��ҵ������Ͷ���ֶ��Ļ��ᡣ

������Ͷ�ʱ���ϣ�����ǰ������һֱ�Ƽ��ĸ��������ġ��������ϰ����Ҫ��ͷ�⣬���ǽ����ע��������Ļ����Ҫ�Ƽ����ſ������������(����ί�Կյ��۸�ս��Լ�����ö���Ʒ��)�ͻ��۹ɷ�(ҵ�����ƿ���)��

�������������� �������ص��鳤�����ɿ���

����1��������Ӱ���µ�2.57%���µ���������������������ڽϴ��յ�������ָ��������������Ԫ����ָ���������ʼ�������Ƿ����Ѿ�����60%��Զ��������ƽ���Ƿ���TTM��ӯ���Ѿ�����60����������Ϊ����������������ҵ�Ĺ�ֵ�Ѿ�����֧�����յ����ϴ�����Ҳ��������Ƶ�����֡�

����2���ص��鳤�����ɿ��ã��ڹ�����־����ҵ��������������ƶ��£�������ҵ�ij�������������Ȼ���ģ����ɵ�·�����Ϊ�������������Ӱ���ص��Ƽ���飬���۴ӹ�˾ҵ���������Ի������ߵ�֧�ַ����������������κ����⣬���ɵ�·�����ҵ�����β�����ҵ�ij���Ͷ�ʼ�ֵ��Ȼ���ģ��ʺϳ��ڳ��С�

����3���������˿Ƽ�ӳ���ҵ��ֵ�ù�ע��������������ʵ����ʵ��ǿ����ϱ��г�����֪����ʶ������Oculusͷ������[��]Hololens�豸ԭ�ͻ����Ƴ�����صĹ�ѧ����������ͷ���������Ȳ�ҵ����˾�ٴα��������˼⣬��Ϊ�������ѵ���ֵ���ص��ע�����㡣

�������������� ������ά�ֵ����豸����Դ��ҵ�Ƽ�����������ṩ��������

����1)����Ͷ��������������Ҫ�ٴ룬Ͷ�ʶ��������¸ߣ�

����2)��ļ����ƽ������������ļ���½����أ�������Դ�����������г�����

����3)��һ��һ·�����裬�����˵缰�ظ�ѹ�ȸ߶˵����豸���ڴ�����ӣ�

����4)����������Ƴ�������Դӭ����һ�ָ������ڡ�

�����ص��Ƽ���ϣ�

�������ǻ���Դ(600869)������Դ������+���������ڡ���ѱ�ģ�����һ��һ·���裬Ԥ��δ����Ŀ������أ�Ŀ����ֵ400-500�ڣ�

���������ɵ���(002339)������Դ������+��������ѱ�ģ���Դ������ƽ̨��������ƽ���������ҵ�����������ļ�ʽΣ�δ���ٷ����ز��ϣ�������ֵ45-50Ԫ��

��������������(002350)���������ֵ�����ά�����г�����Ƚ�����Դ�������г����߹ܳ���2.5�ڲ��붨��������δ����չ���ģ�������ֵ30Ԫ��

������ɭԴ����(002358)����������Ϣ��������ֹ������ͨ�����ӷ�չ������Դ������������Դ���ʲ�����ע�룬δ��ҵ���������ٳ�60%��15���ֵ��24����������ֵ78Ԫ��

�������������(601222)��ͨ����������ʽ�ƿ����������Դ�������������ƽ���վ���裬ҵ�����뱬���ڣ�15���ֵ��23

���������� ʯɽ������������������һ������

��������������������龭�����������������飬�Ƿ�63%��������Ϊ������������������������������������һ�����ǡ�

��������ǿ��ǿ�������䣺

����(1)½�������ա����ڽ��輰�������Ϻ���������������־���䣻

����(2)ʮ��������Ÿĸ���������룬��ġ���ҵ��λ���ơ��ʲ�֤ȯ�����������Ʋ��䣻

����(3)��������ںϷ�չ���䣻

�������ڹ������������¼���

����(1)5��8��ϰ����dz��ö���˹����һ����������պ��졢���ǵ��������ܵ�����

����(2)5�·����������ר���ʽ�ƻ���

����(3)5��13�������ٿ��й���������ѧ����

����(4)6-7�·������ҵ��λ����ָ���������

����(5)9�·ݿ���70�����ı���

����(6)�°�����������ںϼ��Ϳտ��ŵ������������

����(7)�ܱ߾��ƵIJ��ȶ���������������ҵǿ�Ҳ��������ա����塢��Խ���зǡ���ӡ�ȡ�

�������������ص��Ƽ���

����(1)�������졪�й��ع�(�о����ʲ�ע�롢���Ӳ�������ĸ�������졢�������Ϻ����衢�����Ӫ���ϱ����ϲ�Ԥ�ڵ�)���㴬�������й�������

����(2)�ɻ���װ���к��ɻ����鶼��������ֱ�ɷ���

����(3)�����������й�����(����ս�ԡ����ÿ�������)����о�Ƽ�������˼׳����Ƽ���������ͨ�ȣ�

����(4)�߶�װ�����к�����(���Һ��շ�������չս�ԡ�������ר���)���ɷ��Ƽ����ɷɼ��������и�����

����(5)�����ںϡ��ߵº���(�����ںϵ䷶����̹�˵�����װ)��̩���Ƽ�(��Ʒ������)�����ظ���(��ѵ��ά�ޡ�оƬ�Ȳ�ҵ������ͨ)���Ĵ�������

����(6)�������ϡ���������(�ռ��)�������ɷ�(����������)��

����(7)��Ϣ��ȫ����ʿͨ(��Ϣ��ȫ�������Ҷ�)��

������������Դ���� ���ݹ�/��٩���г�������ᶨ������л����ɡ�

���������г�����´�181�㣬����4%�����ǽ���ᶨ������й�ֵ��Ժ���������֧��ȷ���Ļ�����顣

����1�����Ǻ���ϲ�Ŀ�����������2014������������ص��Ƽ��ij�ȼ����Ϊ��������İ��֮һ�����ָ�������������ƽ���������Ƕ���ǿ�Ƶ�����Ȼ�������ٴ���ʷ�¸ߣ������Ƿ�2.4%��Ŀǰʱ�㣬��ȼ�����Ȼ�ǽϺõ�Ͷ��Ʒ�֣�5�·��Ϻ���Ȼ���������ij����������ס��°��������ٴ��µ���Ԥ���õ��г��Ͽɣ��������������ͷš��Ƽ���ģ�����Ȼ�������ټ���������ȼ���������Դ��������Դ�ȡ�

����2�������������������Ƿ����ڸ���ҵ���Σ����������ͷ��˾��ֵ���ں������䣺��ˮԴ35����ɣ�»���28�������ۻ���27������������42���������Ը�Ϊ80����������Ϊ��2015�ǻ���Ԫ�꣬δ������֧�֡��������Ͷ��ȷ������ҵ���������������г��������ǼӲ�����������Ŀǰʱ�����������ھ���Эͬ��չ�滮����춬�»��Լ�ǰ���Ƿ���С�Ĺ̷���ҵ�Ȱ���ֵ������

��������������� �������ά����ҵ�����䡱

�������ǿ��û���������һ�־��ñ���еĹؼ����ã��ںܶ���ҵ�������Ѿ��Ӹ����ԵĹ��߱�Ϊ��������Ҫ�أ����ݳ�Ϊ��Ҫ�������ϣ���˽����г��ڳ����飬���ڵ����ǺܺõĽ�����ᡣ

�������ڸ���ϸ���������ͷ��˾������Ϊͻ����������Ϊ����ǰ�ڽ�Ϊ��ֵĵ�������Щ��˾��Ϊ��˵����úͼ�ֵ�ԣ���ֵ�������ϴ����¸ߣ���������ڶ�������������ת������Ĺ�˾�������ǡ����Ǽ���ǿ���Ƽ������������������������������������Լ���ҵ��������飬���ư���ڵ���ͷ��˾��

�����������������������Ϣ����������������ȫͨ���������������������пƽ������ҵ��������������������

������������ý ��ұ��ǿ���Ƽ��ڸ�������ҵ�б��ֳ��������ʵ���ظ���

����������ָ֤���µ�4.06%����ָ֤���µ�4.22%���ܴ�Ӱ�죬��ý����µ�3.18%������е�67�Ҹ��ɳ���ͣ�Ƶ�7�Ҹ��ɣ�����11�����ǣ�49���µ���������Ϊ��Ȼ�����г��ܵ������ʽ���������ϵ�Ӱ�죬��ţ�����������ϵ�̬�Ʋ���ı䡣��ˣ����˼ᶨ���ô�ý�������ı���֮�⣬����ǿ���Ƽ��ڸ�������ҵ�б��ֳ��������ʵ���ظ��ɣ����¹۵�ֵ��Ͷ���߹�ע��

�������ȣ����Ǽᶨ���ô�ý����ҵ�еĸ�����ҵ����ͷ���ɣ��ر��Ƕ��ں��С�������+������Ԫ�صı�ġ���Ϊ��������A���г��ܹ�Ϊ��Щ����ӵ�������������Ĵ�ý��˾�ṩ�㹻����ļ������ʽ�ͷ�չ�ռ䣬����ǰ̬��������ϣ���ľ���ӵ��ȫ��̬��ҵ��������������������ݺͻ��������ڵ������Ƹ����Լ���ռ����Ϸ��ҵ��ͷ��λ�Ļ����ϻ������ֻ��������ڵ�������ά����Щ��˾�ӳ���Ͷ�ʵĽǶȶ���ֵ��Ͷ������ע�����Ҹ�ֵ�ü��ص�ţ�н�����

�������⣬����ͬ���ص��Ƽ��Ƿ��������ϸ�ַ���ͱ�ġ���У����Ⱦ������߰�飬���ż�ͥ���������������¡����߹�˾������Ծ�� ���ڻ����г�Ԥ�ڶ�̬�������Ƽ����軪��������㴫ý������ͨ�� ��Σ����������ڽ����Ӱ�г������𱬵ĵ���ظ��ɣ�����Ժ����ͷ���Ժ����ֱ�����棬�������ݶ˵������ֵ������ߴ�ý�����ڽ����Ѿ�ȡ�õij�ɫƱ���ɼ����Ǻ�����Ŀ�ḻ�����϶�ֵ���Ƽ���

�����������������ţ�������ϵ�̬�Ʋ���ı䣬���IJ����Ǹ�Ͷ�����ṩ�����������ʱ�ĵľ��ѻ��ᡣ

����������ʾ�����ô�����С�����Ч������Ԥ�ڡ��ʱ�������������ҵҵ������Ԥ��

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����

���¹ؼ��ʣ� �����ʲ�Ͷ���ĸ�ͨ������

�������ĵ��˻�����

�۽�

- ���������Լ����ܣ���

- �ó�ȥ���������ʳɫ

- ���ӽ���Ϣ���������ȳ�

- ��ʱ���ֻ�������91����

- ���ȭȭ���⣺������ѹ

- �������֣���֮����

- �����Կ���ʬ����������

- ��ʽ������Ĭ���������

- ��������������Ƶ���

- �߸������Ա���������

- ����������������������

- ѧ�������������ݿ�����

- ����������Ա������Ӣ��

- �������������������

- �����ľ������������

- ����������������Կ�

- �������澭�������������

- ����ħ����������Ȩ���

- ��ħ������֮ս���ְ�

- ���ʵ���ѩս�����������

- ����֮�����г�������

- ��ħ����������������

- ��������2�������������

- ��ٻŮ�Ļ�2������1888Ԫ��

- �������ѽ���������Ȩ�������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�