两大预期带来巨大动力 短暂震荡迎历史高点

天信投资早评

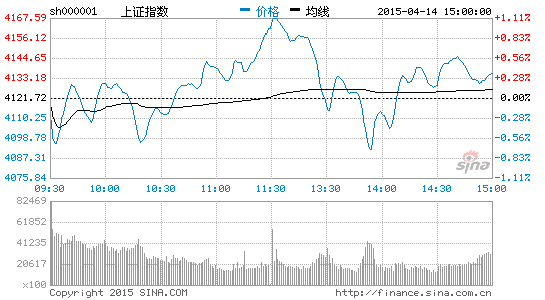

周二市场早盘虽然涨跌不一,但是均是经历了短暂的震荡后开始上攻,其中上证指数再次创出上涨以来的新高。但是午后三大股指均呈现跳水之势,其中上证指数一度跌破4100点整数关口,午后14:00左右一直表现低迷的券商板块崛起,其中西部证券、山西证券一跃涨停,带动指数快速狂飙,4100点整数关口失而复得。在主板市场表现震荡行情的同时,前期牛气冲天的创业板指数出现了小幅回落,其早盘小幅跌开后经历了整个早盘的窄幅震荡于午后紧随主板的跳水而快速下跌,唯一不同的是主板很快在券商板块的带动下拉升,而创业板却维持在低位震荡整理。整体上周二市场似乎已经出现了短期调整的苗头,三大指数涨跌互现。不过依然超过115家个股涨停,虽然市场的成交量有所萎缩,但是日依然具有较好的赚钱效用出现。运输设备、船舶、铁路基建、电力、建筑、高端装备、丝绸之路等板块领涨;保险、信息安全、软件、智能医疗、有色金属、石油等板块领跌。

近期市场连续上攻,在指数突破4000点后我们便非常明确的指数短期指数有望上攻至4200点整数宽口。周二市场指数再次站上4100点整数关口,却出现了明显的震荡,可见短期市场在4200点以及出现了小利空影响了市场大涨的走势。

技术分析显示,近期连续多日上证MACD指标飘红,但是周二收市后红柱明显收缩,可见市场短期内可能会出现反复;另外,KDJ指标已经多日处于超买的状态,似乎也存在短暂修复的需求。在结合本周市场新股申购、股指交割以及中证500和上证50期货开售交易,市场可以说是处于多事之秋,本周继续强攻的走势不太现实,预计上攻至4200点附近后便小幅回落。本周一早间评论中我们非常明确的给出了本周市场先扬后抑的走势概率大,目前离我们的预判更近了一步。

中长期来看,我们依然维持市场牛市格局的论调不变,而且在政策和资金的共振下市场经历短暂的修正后便会开启轰轰来来的上行。两大预期是最大的动力:

首先,A股有望纳入MSCI指数。今年QFII、RQFII额度不断放宽并有可能取消,沪港通制度的不断完善和深港通的开启,都会带来长效的资金流入。最大的资金源来自于纳入MSCI指数,如果A股成功加入国际指数,跟踪全球指数和地区性指数的资产管理者和ETF基金将大量配置A股。理论上对A股的配置资金将超过2万亿美元。

其次,货币宽松预期渐进。从经济增长角度考察,当前各类指标均位于过去25年的低点附近,与之相应贷款利率也应降至历史低点。当前贷款基准利率为5.35%,与5.31%的历史最低值相当,但考虑到去年末金融机构实际贷款利率高达6.92%,经过3月降息之后应在6.7%左右,高于贷款基准利率约130bp,因而从真实贷款利率角度观察,未来潜在降息空间或在5次以上。

近期市场虽然处于普涨格局,但是热点轮动较快,且主要集中于有政策面影响方面,如周一的医疗,周二的铁路和一路一带等等,所以短期建议投资者继续紧抓政策受益,中长期继续关注未来发展方向比较确定的板块,尤其是互联网+概念将是未来20年重要的发展趋势!

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

文章关键词: 大盘 股市 股票