原标题:谁主中国财富沉浮?最简单最直观的等式告诉你:232万亿的银行业≈53个证券业≈15个保险业

报道组成员:李东亮 刘筱攸 陈冬生 胡飞军

2016年银保证信四大金融子行业的大类数据陆续公布。对于四大金融子行业体量,一般来说最直观的印象是,银行是大象,其他子行业的体量不可同日而语,但差别究竟有多大,我们来看数据——

银行业资产总额232.25万亿元,比上年末增长15.8%,负债总额214.82万亿元。其中五家大型商业银行资产占比37.29%。

保险业总资产15.12万亿元,同比增长22.3%。其中,财产险公司总资产2.4万亿元;人身险公司总资产12.4万亿元;再保险公司总资产2338亿元;资产管理公司总资产426亿元。

证券公司总资产(不含客户资产)4.37万亿元,同比减少0.68%。期货公司总资产(不含客户权益) 1097.06亿元,同比增长17.68%。基金管理公司和其他13家具有公募牌照的资产管理机构共管理公募基金9.16万亿元,同比增长9.70%。

一个简单、直观的等式是这样的:一个232万亿总资产的银行业≈53个证券业≈15个保险业。

不容忽视的是,银行总资产全部为可以用以放贷的资产,保险业甚至将客户资产可以用来投资,信托业本身为可以管理资产的管理机构,而证券业总资产中的客户资产和托管的证券资产不得动用,导致净资产、总资产占GDP比重冰火两重天。

银保证信四大金融子行业谁吸引了更多的社会资本,谁的经营模式更能主导社会财富的分配,券商中国记者将通过全面梳理这四类金融机构的数据、模式,以飨读者。

232万亿的银行业

银行业到底有多大?我们需要对银行业近五年以来的资产规模与负债增速有个直观印象,我们将过去五年的中国金融稳定报告相关数据刨出,为您呈现表格如下:

表面上的数据与趋势波澜不惊,但一个银行业人士普遍的认知是,上述表格动辄15% 以上的资产与负债规模增速,今年不一定能看到了。

焦点一:银行业的缩表之困

中国金融稳定报告的数据显示,我国银行业金融机构资产总额232.25万亿。这份报告所记录的时点2016年末是个分水岭,银行业的资产总额在此之后的第一个月(即今年1月)掉头下降4万亿。而后的整整四个月,银行总资产缓慢攀升,终于在5月以232.89万亿的规模重新持平去年末位置。

数据来源于:银监会

这个现象被当时的报道定义为“缩表”,还引发了一众业界人士解读,这会不会成为一个常态化的进程。因为这次与外汇储备大幅下降导致的商业银行被动式流动性收缩不同,一季度出现的是银行主动收缩自身的资产负债表,而且幅度还不小。

事实上结合这半年观察,只要金融去杠杆的主逻辑不变,银行业资产负债表扩张速度放缓是必然的;而在强监管的节奏下,这几年凭借同业业务、表外理财快速扩张的银行受到约束是首当其冲的。

一季度开始,央行正式将表外理财纳入广义信贷范围, MPA考核对银行理财的影响在一季度末数据中已有明显佐证:一季度末理财规模超过万亿的11家银行中,有6家的规模出现下降,即便增长,增速几乎都在5%以内。

值得注意的是,一季度还未到金融去杠杆高峰期,“三三四“等一系列监管举措是从4月开始密集出台的,所以,同业链条收缩其实在5月才体现得更为明显。这也就是为什么,5月底银行理财规模为28.4万亿元,相比4月的30万亿元,净下降了1.6万亿元,走出了十年来的最大单月降幅。

要知道, 前几年银行理财一直保持快速增长的态势,2016年增幅为23.63%,而 2015年甚至高达56.46%。按照2016年理财年报数据,四种类型投资者中——一般个人、机构客户、私人银行、同业理财分别增长了1.82万亿、0.32万亿、0.42万亿和2.99万亿。所以分析师表示,从数据可以看出,只有同业理财有较大的下降空间,而这与目前金融去杠杆、压缩银行同业链条的监管方向是一致的。

焦点二:“国股城农”资产格局如何?

我们先直接地把中国银行业体系的构成、各细分领域的参与家数、近几年的数量变化(除了5家国有行和12家股份行),以表格形式呈现如下:

特别提示的有三点:

一是农合行和农信社减少?是因为这几年在不断地向农商行转制,所以改制后的农商行是增多的;

二是为什么村镇银行增多?是因为农商行这几年特别爱发起设立村镇银行,所以村镇银行是增多的;

三是为何为民营银行增多?答案简单,民营银行牌照加速下发,大家有目共睹。

那么,国有大行、股份行、城商行、农商行,分别贡献了多少的资产规模占比?截止至一季度末,银行业总资产规模为231.93万亿(3月末还没有爬升回去年末的水平),记者查阅银监会同期的报告可得:国有大行83.93万亿,占比36%;股份行43.12万亿,占比18.5%;城商行29.31万亿,几乎相当于同期银行理财的总规模,占比12.6%;农村金融机构31.45万亿,占比13.5%;其他类金融机构为45.09万亿。占比19.4%。

值得一提的是,截至今年一季度末,五大国有行的不良余额,是12家股份行的约2.2倍;而12家股份行的不良余额,又是134家城商行的2.23倍。具体的监管指标,我们呈现表格如下:

15万亿的保险

焦点:停止一路狂奔

在去年监管高压下,保险业终于迎来平稳发展阶段。

我国的保险业起源于清政府开放海禁,但发展历程相对波折,“入世”后迎来高速发展阶段。

2001年12月11日,我国正式加入世贸组织,对保险业做出“高水平、宽领域、分阶段开放”的承诺。

2003年底开始,外国非寿险公司在华设立公司取消限制。同时,除有关法定保险业务外,向外资非寿险公司放开所有业务限制。

至2004年5月底,保险业总资产突破1万亿元大关;

到2007年3月底,保险业总资产达到2.24万亿元,距离突破1万亿元大关仅3个年头;

时隔7年,2014年,保险业总资产突破10万亿;

2016年末,保险业总资产15.12万亿元;

截至2016年5月底,总资产16.06万亿元。

入世后,保险业资产规模保持了高速增长,近几年来增速均超过两位数。

保险业快速发展的同时,也带来一些相对负面的影响,比如,社会公众对保险业存在一定的偏见。

尤其,一些激进的险企高调举牌上市公司,引发了舆论的广泛关注。去年12月初,证监会主席公开场合痛批险资;不久,保监会先后公开处罚了数家保险公司。

2016年底至今年1月份,保监会开启了文件监管的“模式”,强势开启监管模式肃清市场:

12月29日,保监会就修订《保险公司股权管理办法》向全社会公开征求意见;

12月30日,保监会官网发布《中国保监会关于进一步加强人身保险监管有关事项的通知》;

2017年1月4日,保监会发布《保险公司合规管理办法》并明确将于2017年7月1日起实施;

1月12日,保监会就起草的《保险公司章程指引》公开征求意见;

1月24日,保监会发布《关于进一步加强保险资金股票投资监管有关事项的通知》。

随着监管趋严,进入2017年后,保险业增速放缓。前5个月,保险业总资产160625.97亿元,较年初增长6.26%;而去年前5个月,保险业总资产139769.00亿元,较年初增长13.08%。

具体而言,今年前5个月,产险公司总资产24511.20亿元,较年初增长3.23%;寿险公司总资产125750.85亿元,较年初增长1.11%;再保险公司总资产3540.42亿元,较年初增长28.22%;资产管理公司总资产407.87亿元,较年初下降4.32%。

全国金融工作会议日前召开,此次会议提到要促进保险业发挥长期稳健风险管理和保障的功能,并拓展保险市场的风险保障功能。

业内人士预计,未来在监管影响之下,长期产品理财功能将进一步弱化,保障型产品重要性进一步提升。

在行业资产迭创新高的同时,保险机构数量也不断增加。截至2016年末,全国共有保险机构203家,较年初增加9家。其中,保险集团公司12家,新增1家;财产险公司79家,新增6家;人身险公司77家,新增1家;保险资产管理公司22家,新增1家;再保险公司9家;其他机构4家。16个国家和地区的境外保险公司在我国设立56家外资保险机构,12家中资保险公司在境外设立38家保险类营业机构。

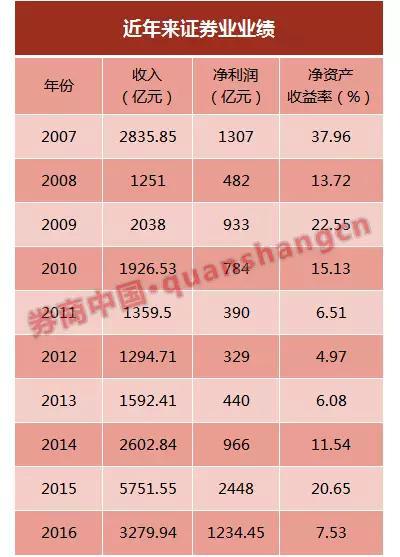

4.37万亿的证券业

2016年末,证券业资产总额为5.79万亿,除去客户资产的总资产为4.37万亿,净资产为1.64万亿,A股市场总市值为53万亿。这意味着,证券行业用1.64万亿净资产,驱动了5.79万亿总资产,服务着超过50万亿市值的股票市场。

2016年,证券业盈利取得史上第三好的成绩,收入结构更趋多元化;但盈利同比惨遭腰斩,净资产收益率排名史上倒数,又突显发展背后的隐忧。

焦点一:净资产与总资产占GDP比重迥异

站在当下时点,可以说证券业的净资产已然不轻,但总资产比重严重瘸腿。

据中国证券业协会,截至2008年12月31日,107家证券公司的净资产为3585亿元,8年后的2016年底,这一数字变为1.64万亿。同样为熊市,证券业在2008年和2016年的净资产收益率分别为13.72%和7.53%,这不能不说这与证券业资产越来越重有关。要知道,去年证券业取得了史上第三好的净利润,可见这一行业净资产已经不“轻”。

从国际视角看,2016年证券业净资产规模占GDP的比重提升到2.2%,大约超过美国和日本一倍;总资产占GDP的比重为7.8%,远低于美国的30%和日本的20%。原因是,总资产中的1.4万亿客户资产不断挪用,33.77万亿元的托管证券更加不会计入总资产。

尽管净资产已经超配,如果考虑到证券业服务的是证券市值超过50万亿的股票市场,而且证券业不能动用1.4万亿的客户保证金,仅能通过自身负债来提升服务证券市场的能力,而债务融资规模又受限于净资产规模,似乎证券业净资产规模仍有较大提升空间,这也是大多数证券业公司定向增发规模动辄数十亿元的原因。

焦点二:业务多元化是吸引社会资本原动力

自2012年,证券业开始了创新发展和大举负债经营的时代。在净资产大幅增加的同时,除去客户资产的总资产规模大幅提升至4.37万亿,2008年的这一数据不足1万亿,这得益于公司债和收益凭证等债务工具的应用。

当然,负债端的大幅攀升,得益于业务端的创新和多元化。如今,证券业的类贷款业务已举足轻重。2016年,证券业的利息收入达到381.79亿元,占总收入的比重达到12%,这还没有计入给经纪业务带来的交易佣金,这都得益于数万亿规模的融资融券和股权质押业务。

实际上,2012年以来,证券业业务结构发生了翻天覆地的变化。2016年,经纪业务收入占比下降至32.1%,2008年和2011年的这一比例分别为70.5%和50.61%,这得益于大量新业务的快速发展。

比如融资融券业务,2012年利息净收入仅为52.6亿元。2016年,融资融券、收益权互换、回购等各项类贷款业务的利息达到381.79亿元。而在2015年,这一收入更是达到史无前例的591.25亿元,几乎达到2008年整个证券业全部收入的一半。

在2010年以前,投行业务几乎仅包含承销与保荐业务,随着并购业务的崛起,财务顾问业务的收入飞速发展,2012年证券业首次单独公布这一业务收入时仅为35.51亿元,而2016年的业务贡献即达到164.16亿元。

另外一个值得一提的是资管业务。随着通道业务的崛起,固收、量化、权益等内部业务条线日趋完善,这一业务的收入也取得不俗的增长。2011年是通道业务酝酿的元年,资管业务收入仅为21.13亿元,而2016年的这一业务贡献已达296.46亿元。

焦点三:盈利史上第三好的隐忧

尽管2016年取得史上第三好的盈利,但这一年也是证券业笑不出来的一年。“净利润史上第三,员工年终奖史上倒数第三吧。”这是一位券商副总裁的心声,虽有夸张,但也有一定道理。

首先,证券业在这一年营收和净利润同比双双遭腰斩。2016年,129家证券公司全年实现营业收入3279.94亿元,同比下降42.97%。其中代理买卖证券业务净收入(含席位租赁)1052.95亿元,同比下降60.87%;证券承销与保荐业务净收入519.99亿元,同比增长24.32%;财务顾问业务净收入164.16亿元,同比增长19.02%,投资咨询业务净收入50.54亿元,同比增长12.86%;资产管理业务净收入296.46亿元,同比增长7.85%;证券投资收益(含公允价值变动)568.47亿元,同比减少59.78%;利息净收入381.79亿元,同比减少35.43%;实现净利润1234.45亿元,同比减少49.57%。

其次,证券业在2016年取得史上不俗业绩的背景是,不但社会对证券业投入的净资产大幅增加、证券业负债大幅增加,而且证券业从业人员人数也大幅增加。

最轻资产的是信托业

信托行业属于典型的小马拉大车金融机构,全行业68家信托公司总资产规模不及万亿元,却掌管了20多万亿元受托资产。

根据中国信托业协会发布数据,2016年信托行业加速转型升级,资产规模突破20万亿元,仅次于银行理财29.05 万亿的规模,成为服务实体经济的重要力量。

与此同时,随着监管规则的进一步细化,资管行业竞争日趋激烈,以及风险因素叠加,信托业发展面临挑战。

券商中国记者获得最新数据显示,今年一季度信托行业资产管理规模实现稳健增长,规模达近22万亿元,稳居金融机构体系中第二大子行业。

稳居资管行业老二

2016年,信托行业掀起增资潮,加之税后利润留存,68家公司的总资产规模得以增长。

数据显示,截至2016年末,全国68家信托公司净资产总额4481.92亿元,同比增长17.61%。

行业排名前十名的信托公司固有资产规模总额1926.25亿元,占全行业35%。

截至68家信托公司净资产总额4481.92亿元,同比增长17.61%,净资产规模排名前五的公司是平安信托、中信信托、重庆信托、华润信托和中诚信托。

相比于所托管的资产规模,信托公司本身总资产可谓“九牛一毛”。

截至2016年年末,68家信托公司管理的信托资产规模继达到20.22万亿元,同比增长24.01%,排在通道三剑客之首(信托、券商资管和基金子公司)。

从资产来源方面看,2016年末单一资金信托余额为10.12万亿元,占比50.07%,单一信托在2016年降幅明显;集合资金信托余额7.34万亿元,占比36.28%,集合信托在2016年呈现上升趋势;管理财产信托余额2.76万亿元,占比13.65%,环比上升,表明信托资产来源呈现多元化分布趋势,业务结构不断优化。

信托业资产管理规模创新高,主要分布于哪些领域呢?答案是支持实体经济发展,并聚焦资产管理和财富管理等业务。

2016年信托财产的投向依旧是在工商企业、基础产业、证券投资、金融机构和房地产五大领域。2016年末信托资产投向工商企业占比24.82%,基础产业占比15.64%,证券投资占比16.2%,金融机构占比20.71%,房地产占比8.19%,其他占比14.44%。

经营业绩方面,去年股市波动,信托投资收益增速大幅回落,去年整体收入出下滑,不过,有赖转型创新方面力度加大,利润实现增长。

2016年,信托业实现营业收入1116.24亿元,较2015年末下降5.09%,实现利润771.82亿元,较2015年末增长2.83%。

通道回流+内生增长

6月底中国信托业协会披露数据显示,在宏观经济发展向好的背景下,信托业资管规模稳中有升。

截至今年1季度末,68家信托公司信托资管规模达到21.97万亿元(平均每家信托公司3230.43亿元),同比增长32.48%。

从从信托资金的投向来看,工商企业依然稳居信托投向的榜首,金融机构紧随其后,然后依次是基础产业、证券投资、房地产。

“今年信托资产规模继续增长,一方面是通道业务回流驱动,二是信托公司主动管理业务内生增长。”华北一家信托公司研究员对记者表示,监管层对券商资管和基金子公司监管严监管,不少通道业务从券商资管回流至信托,信托贷款占间接融资比重大幅提升。

经营业绩方面,整体来看,今年一季度信托行业经营业绩继上一季度快速增长后出现明显回落。

今年一季度,信托全行业实现经营收入216.8亿元,相较2016年1季度的214.99亿元,同比增加0.84%。今年1季度信托全行业实现利润总额155.37亿元,较去年同期水平上升11.11%。

从经营收入的构成来看,信托业务收入占比继续保持上升态势,是经营收入增长的主要驱动力。

今年一季度末,信托业务收入160.21亿元,占比为73.9%,同比增长2.44%;投资收益37.43亿元,占比为17.26%,同比增长5.00%;利息收入为12.29亿元,占比为5.67%,同比下降19.78%。

西南财经大学信托与理财研究所认为,这表明,在信托行业转型升级过程中,信托业务收入持续提升反映出信托公司在主动调整业务结构、持续回归信托本源。

与此同时,业内人士认为,在监管趋严去通道之下,信托规模增速可能放缓,资管行业竞争日益激烈,信托行业面临新的挑战。

“未来,信托行业可能要加强合规经营、规范发展,回归信托本源,深入挖掘新的增长点,更加注重精细管理和主动管理,谋求专业化和差异化发展道路。”谈及转型,江苏一家信托公司高管表示。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:高艳云