近日来金风科技(02208)的股价可谓是涨势如虹,不仅受刚刚获得7亿澳元银团贷款开展澳洲风电项目的事件驱动,还有风电行业底部拐点趋势形成的加持,这个时点的金风科技,可期待值确实有点高。

事件刺激下的股价放量大涨

金风科技是中国最早从事风电机组研发和制造的企业之一,目前已发展成为国内第一、全球前三的风电机组制造企业,在国内连续6年市场占有率位居第一。

风力发电机组制造在金风科技主营业务中占据绝对比重,其它还包括风电场开发、风电服务以及风机零部件等业务板块。

公司2017年第三季度的营收为71.67亿元人民币(单位下同),同比增长18.58%,是2016年第三季度以来增速首次实现转正;该季度净利润更是达到11.63亿元,同比增长68.44%,虽然业绩增长主要来自于公司向苹果转让285MW电站实现的4-5亿元左右投资收益,但贡献4-4.5亿元左右利润的风机业务,其7%-8%的净利率也较上半年5%有所提高。

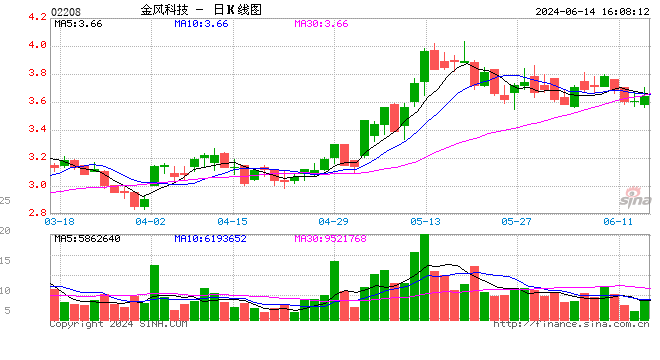

多项短期利好事件刺激,金风科技股价于近日开始放量大涨。公司于12月12日披露机构调研记录表示,第三季度公司在手订单在继续增加,达到15.4GW,接近历史高位。其中已签合同的待执行订单充足,同比增加25%,达到9.6GW。金风在海外自主开发的项目合计达到1770.3MW,其中160MW的美国RattleSnake项目,也已顺利开工。之后公司股价于12月13日出现放量大涨5.84%。

紧接着在12月19日,金风科技宣布,旗下最大风电场澳洲项目成功与澳洲国民银行等九家国际金融机构签订无追索银团贷款协议,从银团获得接近7亿澳元(约合35亿元人民币)的项目贷款。该项目计划于2018年正式开工。该项目规划容量约为530MW,位于澳洲维多利亚州,是迄今澳洲最大的风电场,预计总投资超过10亿澳元。之后公司股价在20日、21日两天接连放量大涨4.96%和7.93%。

但是金风科技的利好消息并不只有这些,风电行业迎来底部拐点,或将成为公司未来最大的看点。

多重利好助推风电行业迎来拐点

风电“开工潮”正在来临,行业景气度得以回升。智通财经APP了解到,因核准未开工以及环保导致开工延迟等问题,风电行业2017年装机并没有达到。但由于下一个补贴下调窗口机制的存在,目前我国已经存有大约115GW的核准未建风电项目需要在2020年前开工建设,这意味着行业将迎来一轮开工潮,将直接利于风电设备供应商的出货。

弃风限电持续改善,陆上风电红色区域有望解禁。目前弃风限电的问题,已随着装机增速放缓、特高压新线路贯通、煤电让路等因素,得到了较大的缓解。根据国家能源局数据显示,2017年前三季度弃风电量295.5亿千瓦时,同比减少近103亿千瓦时,弃风率已从2016年全年的17.1%降至12.2%。

而作为2016年新增装机下滑主要原因的红色预警六省问题,已出现较好的转机。2017年大部分红色预警省市的弃风率已降至20%以下,只有甘肃,新疆弃风率还在20%以上。吉林、内蒙古、宁夏的弃风率分别为19%、14%、3%,其弃风率下降幅度分别为11%、7%、10%。

红色警戒状态的六个省份中弃风率的改善,将有助于相关部门放宽对其限制条件,预计2018年有望恢复部分现红色警戒区的风电建设,为装机量提高奠定基础。

海上风电发展前景广阔,是未来重要的利润增长点。随着海上电价政策的明确,建设成本的持续优化以及配套产业的日渐成熟,我国海上风电在“十三五”期间有望迎来爆发增长期,规划目标是到2020年底确保并网5GW,力争开工10GW。

但是截止2016年累计吊装仅有1.63GW,离十三五目标还较远,这意味着2017-2020年海上风电年复合增长率要达到32.34%。目前东南沿海地区已规划总量超过56GW的长期海上风电发展目标。

分散式风电发展还能再添助力。国家能源局2017年6月6日发布《关于加快推进分散式接入风电项目建设有关要求的通知》表示,“十三五”要做好分散式接入风电项目的建设。同时表示,分散式接入风电项目不受年度指导规模的限制,对于已批复规划内的分散式风电项目,更是鼓励简化项目核准程序。

目前分散式风电预期已经在逐渐增强,近期河南、内蒙和新疆等地都发布了推动分散式风电发展的政策,其中河南省速度最快,不仅出台了政策,还批复了超过2GW的分散式风电,设备企业也参与到河南省分散式风电的开发中,分散式风电将是未来风电装机的重要增量。(文/江松华)

进入【新浪财经股吧】讨论

责任编辑:马婕