从实物资产到金融资产——兼论利率下行的洪荒之力(海通宏观姜超、顾潇啸等)

来源:微信公众号 姜超宏观债券研究

刚刚公布的7月经济数据乏善可陈,尤其信贷的跳水令人极其失望,然而股市和债市却表现出了洪荒之力。有人调侃说,这意味着经济学家没什么用,哪怕研究出经济不好其实也不意味着市场不好。那么到底该如何理解经济和资本市场的关系呢?

在上周末的点评报告中,我们提出当前“利率趋势下行,金融资产为王”,指出“金融资产成为配置首选,其中债市是利率下行的大赢家,而类债券的高股息蓝筹也受益于利率下降”。有人给我们提出了疑问:“你们上半年不是说配置实物资产,怎么又变金融资产了呢?”

在今年7月初,我们写了一篇非常重要的报告“通胀很短,通缩很长”,代表了我们观点的重大变化,其中上半句通胀很短对应着上半年,主要围绕通胀来配置资产;而下半年通缩很长代表着下半年以后,未来应该围绕通缩来配置资产。

在上半年,从行业来看确实也有不少机会,比如说白酒、啤酒、乳制品、猪和鸡,包括煤炭、钢铁,还有我们一直看好的黄金,从涨幅来看,上半年黄金、石油、螺纹钢、猪肉等的涨幅都接近30%。但这些基本都属于实物类资产,而且都是涨价带来的机会。

而作为金融资产代表的债市和股市,今年上半年表现并不佳,其中上证指数下跌了17%,标志性的10年期国债利率从2.82%小升至2.84%、利率上升意味着上半年债市基本没涨。

因此,上半年的实物资产表现远好于金融资产,我们在1季度提出要“小心滞胀”,对经济的结论就是既没增长、又有通胀,而滞胀期的最佳配置就是黄金、石油和农产品等实物类资产。

为什么在下半年就变成金融资产领涨了呢,最近到底发生什么变化了呢?

在我们看来,下半年经济和资本市场最大的变化来自于物价的变化,以及由此导致的利率变化。

在经典的美林投资时钟里面,随着经济增长和物价的变化,经济会依次经历衰退、复苏、过热和滞胀四个周期,而最佳配置的资产会在债券、股票、商品和现金之间轮动。其中经济增长分成“好跟差”、物价分成“涨和跌”,组合起来刚好是四种变化。

但是我们发现,自从11年开始,中国经济增长不再有变化,经济增速始终在下行。如果经济增长只剩下“差”一种状态,那么对应的经济周期就只剩下衰退和滞胀两种组合,在上半年是“经济差兼物价涨”、对应着滞胀期,而未来是“经济差兼物价跌”、对应着衰退期,其中变化的关键在于物价。

在物价上行期,实物类资产肯定是配置首选,因为只要涨价就可以赚钱。但正是因为物价的上涨,央行很难放松货币政策,市场利率也就难以下降。而利率如果不降,债市就很难赚钱。对股市而言,一方面经济持续下滑、很难赚到企业盈利的钱,而另一方面通胀上升,利率不降就赚不到估值提升的钱,因而整体来看就很难赚钱甚至容易亏钱。

因此,上半年商品市场表现远好于股市和债市,其实反映的就是实物资产优于金融资产。

但如果物价重新回落,那么实物资产就失去了配置的意义,因为不涨价就赚不到钱。而在物价重新回落之后,市场预期货币政策重新放松,市场利率就开始持续下降。而利率下降之后,债市就可以赚钱。而对于股市而言,虽然经济依然不好、还是很难赚到企业盈利的钱,但通胀回落之后利率下降,至少可以赚到估值提升的钱。通俗的讲,如果物价下跌,那么实物资产就什么都赚不到了;而作为金融资产,债券至少可以赚到票息的钱,而股票也可以赚到股息的钱,总好过什么都没有。

因此,从下半年开始,股市和债市的表现开始优于商品市场,意味着金融资产优于实物类资产。

而下半年以来,最大的变化就在于物价的变化。

一方面,作为最重要的通胀指标CPI,今年上半年最高曾经达到2.3%,而6月份大幅下降至1.9%,7月份降至1.8%,我们预测8月份会继续降至1.7%,年底哪怕由于低基数效应有所反弹,也很难超过前期2.3%的高点。而且我们预测17年的物价走势将是前高后低,这意味着本轮通胀的高点大概率已经过去。

另一方面,我们观察主要的大宗商品价格,包括石油、工业金属和农产品等,可以发现这一轮的很多价格反弹都没有超过前期高点。比如油价在6月份最高到过52美元/桶,而目前不到50美元/桶;螺纹钢价3月最高到过2700元/吨,目前不到2600元/吨;铜价4月份最高到过5000美元/吨,目前不到4800美元/吨。玉米价格在4月份最高达到440美分/蒲式尔,目前只有340美分/蒲式尔。

为什么商品价格难以创新高?一个重要的原因在于本轮价格上涨的逻辑和以往不一样。

我们知道,价格的变化由供需共同决定,价格的上涨要么因为需求增加,要么因为供给下降。

在过去的经济周期中,价格上涨主要源于需求增加,比较典型的是03-07年和09-11年,由于经济向好带动需求增加,因此价格出现持续上涨。

但是本轮经济周期中,价格的上涨主要源于供给收缩。

比如说茅台酒的价格经过多年下跌,大家已经很久不买了,自然而然家里囤的酒就喝完了,需要买酒补货了,一买就涨价了,所以今年茅台酒提价了。

比如说猪价也跌了4、5年,大家已经不愿意养猪了,然后生猪和母猪的存栏出现了大幅下降,猪肉不够吃了,所以猪价今年就涨了。

比如油价跌破30美元以后,美国页岩油井大规模关闭,所以石油供给下降了,然后油价也涨起来了。

比如说钢铁和煤炭行业去产能,钢铁要强行关闭高炉,煤炭行业必须从一周工作7天减少到一周工作5天,导致了煤炭和钢铁供给的短期下降,所以大家最看不上的钢铁和煤价今年也都涨价了。

但是问题在于,供给收缩导致的涨价和需求扩张导致的涨价是不一样的,需求扩张下价格可以年年上涨,但是供给收缩下的涨价,反过来又导致供给增加,使得价格很难持续上涨,而体现为一次性的涨价。

比如说油价,美国页岩油的成本在50-60美元/桶附近,因此一旦油价超过50美元/桶,意味着页岩油就会大规模复产,导致石油供给的增加,因此本轮油价反弹很难超过60美元的天花板。

比如说钢价,因为螺纹钢的成本价在2000元/吨附近,在年初钢价跌破1600元/吨时,前两月的粗钢日均产量创下200万吨的3年新低,不用政策指导就会去产能,因为生产一吨亏一吨。而3月份钢价涨到2700元以后,粗钢日均产量立即创出了230万吨历史新高,之后钢价就出现了暴跌。而在6月钢价再次涨到2500元以后,6月份的单月钢材产量创出1亿吨的历史新高,钢铁产量貌似越去越多,因为价格大涨之后没人有动力减产。

因此在我们看来,本轮价格上涨很难大幅超过每一种商品的成本线,否则就会导致供给的大幅上升,反过来又会导致供过于求、价格下跌。

另外尤其重要的一点在于,今年的涨价除了供给收缩以外,需求稳定也是重要的贡献。很难想象,如果不是因为需求的增加,我们今年6月的钢材产量能超过1亿吨,而且还伴随着库存的下降、价格的大涨。

但在需求方面,最重要的就是地产需求。今年上半年的全国地产销售金额同比增长接近50%,地产销售面积同比增长接近30%,连带着地产投资增速也由负转正,把钢铁、水泥、煤炭等全救了。

但是这一次的地产需求放量,已经和以往有了本质的区别。以前中国人买房主要自己掏钱买,但是这一次主要是贷款买。最新7月份中国的贷款总量4636亿,其中代表居民房贷的居民中长期贷款高达4773亿,占信贷总额的比重已经超过100%。而从前7个月的数据看,新增贷款总共7.9万亿,其中居民中长期贷款3.1万亿,占比40%。而且这其中还只是个人住房商业贷款,我们估算上半年住房公积金贷款应该也有1万亿。

而从居民买房所使用交易杠杆角度来观察,今年一手住宅交易金额大约在10万亿左右,同比增长40%,而全国二手房交易金额大约是一手房的30%左右,对应的一二手房交易总金额约在13万亿。我们估计全年的个人住房商业贷款大约在5.5万亿,公积金贷款大约在2万亿。由此估算目前中国居民购房的商业贷款杠杆率大约为42%左右,而总贷款杠杆率大约为58%(加上了我们此前的房贷专题报告中没有考虑的公积金贷款部分)。这意味着目前中国居民购房首付比例已经降至不到4成,而6成以上靠贷款,其中4成5的商业贷款、1成5的公积金贷款。

而哪怕在美国08年次贷危机以前,买房也不是零首付,07年的新增房贷/地产销售额大约在52.6%,也就是购房的首付比例平均在一半左右。相比之下,目前我国居民购房的杠杆比率已经接近6成,已经与美国金融危机以前的峰值水平类似。而且考虑到在目前的高房价下银行至少要求30%的首付,这意味着当前中国居民购房的边际杠杆率已经接近极限,而房贷见顶意味着房地产市场已经接近长期销量的拐点。

而如果没有了地产销量的支撑,意味着钢铁、煤炭等诸多大宗商品价格将缺乏需求的支撑,价格长期面临重新下行的压力。

因此,我们认为在16年下半年以来,最大的变化就是通胀预期的变化,从短期通胀预期逐渐变成了长期通缩的预期。

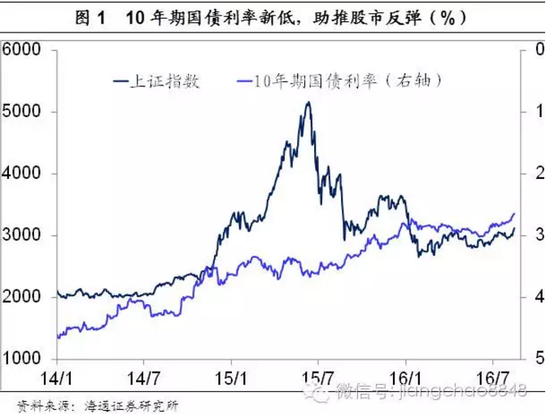

而在长期通缩预期之下,就不难理解为何近期中国的长期国债利率迭创新低,而且未来还会再创新低。

债券的价值主要看利率高低,而利率的高低在于比较。目前中国10年期国债利率大约在2.7%左右,虽然和我们自己的历史比处于最低点附近,但相比于日本欧洲的负利率,以及美国10年期国债1.5%的利率水平,我们依然高出一大截。

而尤其重要的是英国脱欧解放了我们汇率贬值的压力。大家突然发现欧洲比我们更差,虽然人民币长期存在贬值压力,但从长期来看欧元可能都不存在了,所以至少以前流向欧洲的钱不再往外跑了,我们的外汇储备短期就稳定了,人民币汇率也就短期稳定了。在汇率企稳的背景下再来看利率,中国的长期国债利率就具有极大的下行空间。

而从银行资金配置来看,目前每年新增存款规模超过20万亿,而哪怕其中的5.5万亿投向了房贷,但是在产能过剩背景下基本不敢配置企业贷款,因此剩下的10多万亿只能涌向政府债券市场,不停地把国债利率买下去。

因此,我们在7月份以来坚定看好债券牛市重启,也重申了14年提出来的“零利率是长期趋势”的观点。

而长期国债利率的下降就是金融资产价格上涨的洪荒之力。

从6月初到现在,标志性的10年期国债利率从3%降至2.7%,降幅大约30bp,但是超长期的30年期国开债利率从4.1%降至3.5%,降幅大约60bp。

大家不要小看了国债利率下降,因为长期国债利率是无风险利率的标杆,其下降有利于金融资产整体估值的提升。

比如说美股今年创出新高,但其实美国经济并不好,2季度GDP环比增速只有1.2%,标普500的指数盈利已经连续两年负增长。但是今年美国的10年期国债利率从2.2%下降到了1.5%。而国债利率可以看做购买股票的机会成本,这意味着稳定蓝筹的股息率可以从3%降到2.5%以下,对应的股价涨幅可以超过20%,而美国公用事业和电信服务业类股票的涨幅就超过了20%。而港股与美股高度联动,其创新高的龙头也是汇丰控股、港铁、中国移动等高股息蓝筹,近期涨幅也普遍超过20%。

而我们A股也有公用事业和电信服务业的上市公司,也有低估值蓝筹股,其股价同样有理由受益于利率下降。

正是基于这样的理由,在此前A股暴跌的7月27日,我们写了一篇报告“论价值投资的回归——兼论长期国债利率下降的影响”。

问题是谁会买这些低估值蓝筹股呢?A股向来就崇尚投机,在近几年所谓的价值投资往往就是过眼云烟。

对于比较相对收益的公募基金而言,蓝筹股的弹性小是个很大的缺点,因为跑不快。但是对保险公司就不一样,原因就在于利率下降,低估值蓝筹能够提供稳定的股息回报。保险公司的主要配置资产是债券,但是经过最近的利率下降之后,债券市场已经很难找到票息超过4%的安全资产,这意味着如果有股票的股息率超过4%而且足够稳定,其实也是稀缺资产,因为保险公司在债市已经买不到更高回报率的资产。

另外从全球来看,只要汇率稳定,中国金融资产的回报率其实并不差。

大家特别羡慕美股创新高,但是我们和美国的基金经理交流,其实他们也非常焦虑,因为美股上涨靠的是估值提升,而盈利还在下降。

如果假定标普500的估值在未来3年从20倍降至18倍的历史平均水平,而且美股保持每年5%的盈利增长,那么未来3年美股的预期年化回报率其实不到2%。而美国目前10年期国债利率仅为1.5%,5年期优质企业债券利率不到2%,意味着在美国债券市场也难以找到年化回报率超过2%的资产。

而在欧洲和日本市场,长期国债利率在负值区间,而更低的经济增长也隐含着更低的股市回报率。

今年7月份有一件事特别有意思,腾讯公司由于股价持续上涨,开始调查其股份背后的持仓者,结果发现一堆欧洲的私人银行增持了上百亿元的腾讯股份。

这意味着在资金全球化的今天,我们一定要用全球的视野来看资产配置,如果说全球都找不到2%以上回报率的资产,那么我们自己的2%以上回报率的资产,只要盈利足够稳定,长期来看从全球都是值得关注的。

所以,通胀下行以及利率下降是本轮金融资产价格上涨的最主要逻辑。

但需要注意的是,利率下降直接推动债市上涨,但对股市的影响只是提升估值,但是股市还受到盈利变化的影响。

而如果回顾下14年以来的大牛市,可以发现同样启动于利率下降,标志性的10年期国债利率在过去两年从5%左右降至2.8%,最高时股市曾经涨上5000点,但由于缺乏企业盈利的支撑,最终还是大幅下跌。

而从日本股市来看,虽然过去30年利率持续下降,甚至降至了负利率,但是股市始终未能创出新高,原因也在于日本经济持续30年停滞,企业盈利缺乏增长。

当前地产泡沫救经济,未来提防地产泡沫破裂。

今年以来工业企业盈利增速由负转正,除了工业品价格的回升以外,地产销量的激增和地产投资的回升无疑也是重要贡献。银行、家电、钢铁、水泥等诸多行业的盈利都受益于地产市场的高景气。

而3季度到目前为止的地产销量增速依然保持在正增长,工业和发电增速也保持稳定甚至略有反弹,意味着3季度经济短期不会大幅下滑,而企业盈利增速也会保持稳定。

这意味着当前一方面企业盈利相对稳定,同时利率出现大幅下行,所以股市的估值存在短期提升空间。

但如果未来居民房贷见顶,地产销量和投资增速由正转负,其实意味着很多行业的盈利存在重新回落的风险。而只要中国经济还是靠地产驱动,那么企业盈利的改善就只是短期现象,大家对于未来的经济和企业盈利就需要留一份谨慎。

因此,如果没有大力改革和持续创新提高生产效率,单凭低利率和房地产泡沫并不能带来持续的股票牛市,而只会像日本过去30年一样暴涨暴跌,在利率下行期或许会上涨,但一旦经济不好盈利下滑又会跌回原形。

这意味着稳定性比低估值更重要,只有稳定低估值的蓝筹股才能真正受益于利率下降。

比如说近期欧洲股市普遍反弹,但是以德意志银行为代表的银行股表现低迷,因为在负利率的环境下市场对银行的盈利能力始终存在疑问。比如国内某大型铁路公司过去也以低估值高股息著称,但由于其以货运为主,因此今年以来业绩跟随经济大幅下滑,其低估值也就没有看上去的那么美。

而美股领涨的是公用事业和电信服务行业,也正是在于其盈利的稳定性更明确。

总结而言,我们认为未来随着从通胀向通缩的转化,资产配置的重心将从实物资产重新回到金融资产,从确定性角度来看债市优于股市优于商品,而稳定低估值的蓝筹股相当于高票息的永续债券,其价值优于长期国债。

顺便讲一下黄金,最近很多人问我们怎么看黄金。确实上半年我们最看好黄金,而且黄金的表现也没有让大家失望。因为按照我们的框架,最适合黄金配置的是滞胀期,也就是经济没增长、同时还有通胀,因此上半年黄金相当于有两条腿在跑。但是假如未来通胀没有了,那么黄金相当于少了一条腿,虽然低增长的环境没变,依然对黄金有利,但很难想象别的商品都不涨,而黄金一骑绝尘。因此,在全球货币超发的背景下,我们对于黄金的长期趋势依然看好,但是可能短期内不会跑得有上半年那么快了。

进入【新浪财经股吧】讨论

责任编辑:陈永乐