碧桂园上半年营收1623.6亿元 交付25万套房彰显责任担当

8月30日,碧桂园发布了2022年上半年业绩公告,报告期内,碧桂园实现营收1623.6亿元,归母净利润12.95亿元,归母核心净利润约49.1亿元。

相较于此前业绩预告中,实现归母净利润人民币2亿元至10亿元,核心净利润45亿元至50亿元,碧桂园的实际业绩基本落在了预告的上沿,略超预期。

在宏观经济下行与全国疫情多点散发等因素影响下,房地产行业依旧在经历多重考验,行业和企业都在市场震荡中坚韧前行。据第三方统计数据显示,碧桂园上半年交付了25万套居行业首位,接近第二名龙湖集团5.25万套的5倍之多,在销售、交付的良性循环中,碧桂园上半年依然稳居行业销售及回款之首。

在行业调整之际,有的在出清,有的蛰伏,还有的在修炼内功、调整布局。在逐渐分化的趋势下,示范民营房企有望凭借通畅的融资渠道以及稳健的销售和交付,率先抓住行业复苏先机。

1070批次25万套房屋如期交付

2022年无疑是地产行业充满挑战的一年,销售市场的预期转弱、需求疲软、价格下滑,让所有内房企承受巨大压力,对房企也提出了更高的要求。

一部分房企未能保住经营底线,在债券违约频发、房企暴雷持续、多地出现停贷风波的情况下,频频失约物业交付和债务兑付。而包括碧桂园等在内的示范房企,则在保交付、保兑付方面展现出了应有的稳健和担当。

业绩公告显示,上半年,碧桂园已完成如期交付1070批次共计25万套房屋,居行业首位。其中165个项目实现了“交付即交证”,以实际行动履行企业的社会责任、予行业以信心。

在平稳竣工结转交付的基础上,碧桂园实现来自“物业销售业务”的收入达1563.73亿元,但由于受到受疫情干扰,同比却下滑31.4%,疫情成为拖累总营收增长的主因。

而在利润方面,利润率下滑已成为行业趋势,未来地产行业将告别高利润率和高ROE,逐渐过渡到制造业的利润水平是大概率事件,维持稳定合理的利润水平或是房企逐渐走向成熟期的标志之一。今年上半年,无论是民营、国企背景还是混合所有制房企,均出现了利润大面积同比下滑甚至巨额亏损的情况,甚至包括诸如首开、正荣、建业、华侨城等头部房企。这背后的原因主要与行情较高的2017-2019年部分高溢价拿地有关,今年大多数这几年项目的结转年份,碧桂园也不例外。

值得一提的是,2022年上半年碧桂园的交付物业所确认收入的平均销售价格约每平米7458元(不含增值税),与上年基本一致。实际上,碧桂园自2016年以来销售均价基本在8200元/平米至9400元/平米,即使考虑增值税的因素,碧桂园未来几年的结转价预计仍有提升空间,有助于改善毛利率。

面对行业深度调整,多数房企都在做调整,包括区域调整、多元业务重新定位、降本增效等。

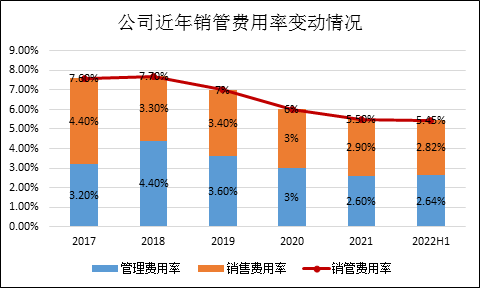

上半年,碧桂园的营销成本和行政费用同比下降36.3%,销售费用率和管理费用率分别为2.64%、2.82%,合计5.45%,这已是碧桂园连续5年降本的成效。

此外,碧桂园在科技建造体系下,通过BIM设计、装配式预制件、建筑机器人、数字化管理等环节实现降本增效。

其中,博智林机器人公司经过四年的发展,已逐渐进入收获季,既能对内承接工程,又能对外拓展服务。截止7月底,已有30款建筑机器人投入商业化,已经覆盖28个省份超550个项目,应用施工面积超一千万平米。

整体而言,上半年市场持续低迷超出了预期,据不完全统计已有超50家房企上半年业绩预亏。行业艰难背景下,碧桂园仍实现盈利,现金流保持平稳,经营韧性显现。

销售稳居行业首位 回款连续按7年超90%

克而瑞数据显示,2022年7月,市场和企业销售表现较上半年相对稳定,仍未有明显改善迹象。TOP100房企累计销售全口径金额同比降幅49.3%,与1-6月份同比数据相较,降幅水平略有缩小,但幅度有限。

正如碧桂园集团总裁莫斌在业绩发布会上所言,行业目前已经处在筑底阶段,行业复苏需要等待市场信心恢复,信心恢复才是解开销售和理顺一系列环节的关键之所在。

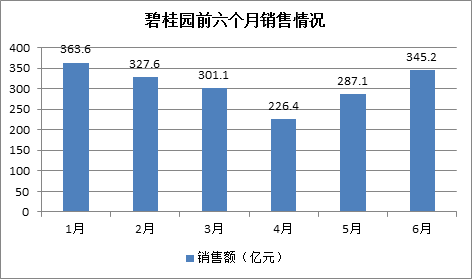

上半年,碧桂园实现权益销售额1851亿元,去化率仍达到了50%可观水平,权益销售面积2348万平方米,规模继续保持行业领先。据第三方机构克而瑞统计,上半年碧桂园全口径销售金额高达2469.9亿元,整体销售规模仍稳居行业首位。

实际上,房企的交付和销售是相互依赖的关系。好的销售回款,是提前交付的保障,而稳健的交付,反过来又是销售的口碑和信用,因此两者容易形成良性循环,或者恶性循环。

碧桂园在交付端的稳健表现,成为了销售的坚强后盾,也是公司可以同比加快19天按揭放款效率、提升回款率的重要原因。上半年碧桂园的权益销售回款1702.9亿元,权益销售回款率92%,连续7年保持在90%以上的高位。

在销售回款及其他经营资金流入合计达1802.8亿元的基础上,碧桂园上半年分别在土地及工程款支出1355.3亿元,在税金等其他经营支出395亿元后,录得52.5亿元的经营活动现金净流入。

对于地产企业来说,现金流就是血液般的存在,也是反映房企真实经营状况的重要指标,今年上半年经营性现金流为正的企业凤毛麟角,碧桂园录得正经营性现金流体现出企业良好的造血能力。碧桂园在保证生产交付的前提下,对于新增土地款的支出更加审慎,除高回款外、减少拿地力度成为上半年录得正现金流的关键。

上半年,碧桂园仅在佛山等地获取低溢价率的土地9个,权益地价仅约61亿元,基本处于观望状态。正如碧桂园集团首席财务官兼副总裁伍碧君所言,对于底部还有多久并不好预测,留足够的现金流才是对公司、对股东最合理的选择。

不过值得注意的是,碧桂园在投资端也有一些显著变化。

碧桂园更加注重提高权益比重以规避合作方的风险,上半年新增土储权益比高达91%,而在已有土储中的权益比也超80%。其次,碧桂园更加注重高能级城市的布局,上半年在一二线城市新增土储占比达到71%。再者,碧桂园也更加聚焦核心区位,包括长三角、珠三角、环渤海等都市圈。

负债连降3年 净负债率多年低于60%

房地产行业,由于当初从香港引入预售开发模式的缘故,成为了典型的高杠杆经营行业,行业普遍的负债率都在80%甚至以上。而类似于银行业,高杠杆行业在经济周期中遇到下行周期时往往会经历相当痛苦的去杠杆过程,这无疑也是当下房地产行业正在经历的事情。

但环顾全球主要经济体,房地产都是关乎居民“衣食住行”的支柱性产业。在周期过去之前,主体之间的分化会非常明显,而示范民营房企有望凭借通畅的融资渠道以及稳健的销售和交付,大概率将率先抓住行业复苏先机。

事实上,目前行业的调整结果基本也是在按照逻辑演绎的。高杠杆房企,诸如恒大、融创等面临着巨大的生存危机。而财务稳健的房企,诸如万科、保利、中海、碧桂园、龙湖等,则由于仍保持这良好的主体信用评级及多元的融资突进,在行业调整期,无论是销售、现金流、杠杆率还是保交付,都要明显更优。

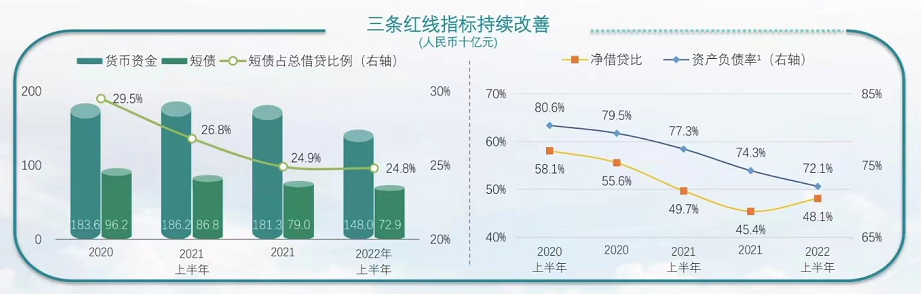

截至2022年6月,碧桂园账面总债务为2936.8亿元,相较去年底下降7.6%,这是碧桂园继2020年、2021年后连续第三年缩减总负债规模。总债务中,短期债务占比持续缩减至24.8%,同期可动用现金余额1479.8亿元,现金短债比达2.03,目前年内已无到期境外优先票据,到明年中到期公开市场债务也仅有约160亿元左右,短期资金充足。

杠杆率方面,截至上半年,碧桂园净负债率为48.1%,连续多年维持60%以下的低位,剔除预收款后的资产负债率进一步降低至72.1%,预计将在明年中全年归为“绿档”。

此外,碧桂园上半年通过大型银行贷款、可转债、中期票据、配股、回购、发行ABS以及通过“债券发行+信用保护”方式发行的5亿小公募等多元途径融资,保持了流动性的健康。据伍碧君透露,与龙湖相同,目前碧桂园在银行间有50亿元中期票据额度,预计今年可能会逐步用于补充流动性。

近⽇有市场消息称中国监管部门计划通过指定国有企业担保和承销示范性房企的⼈⺠币债券新发,为部分房企提供流动性⽀持,其中龙湖、碧桂园、旭辉控股、⾦地四家房企作为示范房企被纳入考虑范围内。

相较之下,行业整体的融资环境并不乐观。CRIC数据显示,7月100家典型房企的融资总量为522.88亿元,环比减少13.7%,同比减少62.9%。其中债券发行了348.88亿元,同比减少40.4%。

尽管行业分化和调整仍在持续深化,但中国经济韧性强,长期向好的基本面没有改变,新型城镇化还有很长的路要走。正如莫斌此前所言,地产仍然会是一个在长效机制下健康、规模体量超十万亿规模的市场,穿越“暴风雨”后,那些活下来的企业将会有更大的机会。

作者

肖恩

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版权所有