绿城管理新拓业务增速疲软:房企扎堆代建竞争激烈 项目频陷纠纷

出品:新浪财经上市公司研究院

作者:大眼楼管/肖恩

近日,绿城管理控股有限公司(以下简称“绿城管理”)公布了2022年半年报,尽管在营收和利润方面绿城管理取得较为稳健的增长,但在新拓展项目建面增长方面明显疲弱,商业代建项目的销售和营收受到行业大环境影响也同比下滑。

实际上,在当前保交付的大背景下,代建公司的轻资产模式相对负担更小,但也非常看房企施工需求的脸色,并非是完全“旱涝保收”的生意,且随着相关项目销售不及预期,委托方和代建公司的纠纷也频频爆发。此外,由于代建业务的轻资产输出可以让房企开发团队对外创收,有利于保证团队的稳定,因此自2021年来一大波房企都在陆续进军代建业务,行业竞争日趋激烈。

新拓业务增长疲软 业绩增速恐下台阶

绿城管理控股成立于2010年,是国内最早一批进入代建市场的房企附属公司,实际上早在2005年,还未从绿城中国独立出来的绿城管理就开始接手代建项目了,并于2020年7月在港交所上市,成为中国代建第一股。

在大家还在关注房企销售规模增长和排名的前些年,绿城代建就切在了竞争不太激烈的这一细分行业,也享受了多年的增长红利期。营收从2017年的10.16亿元增长至2021年的22.43亿元,归母净利润从2.47亿元增长至5.65亿元,4年增长129%。

尽管绿城管理的业绩增长相对可观,但相较于动辄几千万平米的合约面积来说,几十亿的营收和几个亿的利润实在是“小巫见大巫”。因此,通常只对项目收取3%-5%费用的代建行业共同的特点是:轻资产、低风险、少收益但有可观利润率。

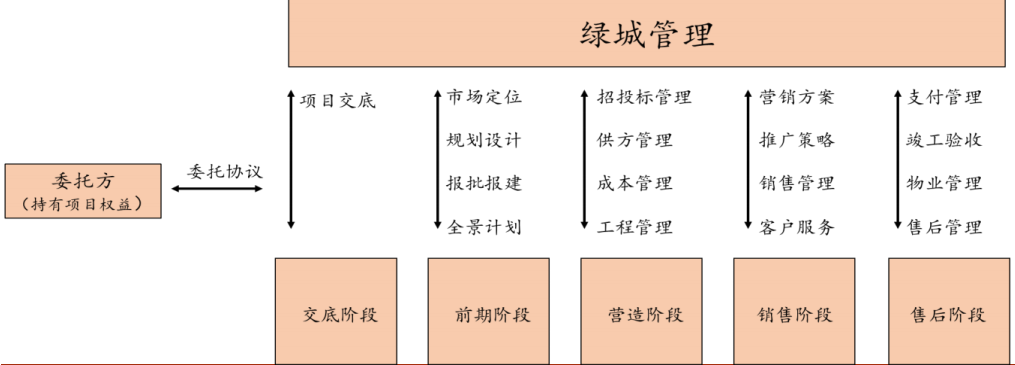

代建是一种轻资产的经营模式,是专业代建公司为拥有土地的委托方,提供除开发建设以外的其余所有事项的管理服务,从项目定位、规划设计、成本招采、工程管理、成本管理、营销管理、竣备交付甚至物业服务等。

代建把风险和杠杆撇出去了,自然收益也要更少。但值得注意的是,与房企预售制类似,代建业务的“新增合约”与“确认收入”也有一定时滞存在。

我们以绿城代建的三个主要业务来看,上半年商业代建实现收入7.6 亿元,同比下滑1.0%,主要是由于自去年下半年以来的行业销售疲软所致,新拓展面积增长较低,在2022H1 公司代建项目合同销售额仍同比下降19.8%;而同期的政府代建实现收入3.8亿元,同比增长73.5%,这主要受益于2021年公司全国化布局拓展的订单加速转入在建的缘故。

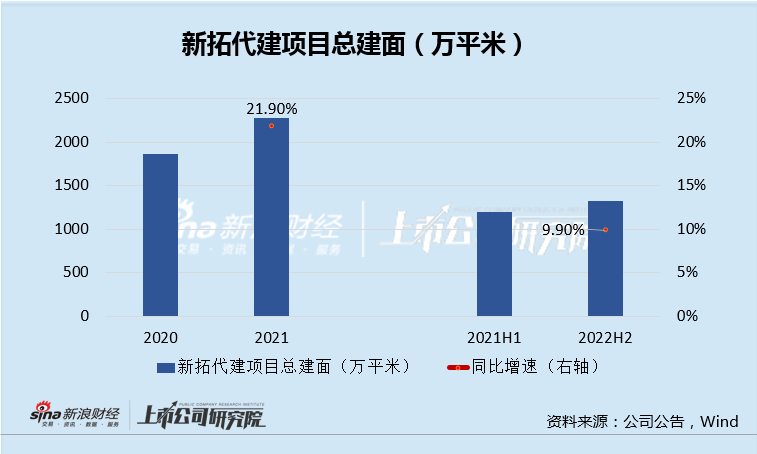

由此可见,类似于物业开发销售,当年的新增拓展合约建筑面积在一定程度上是未来代建收入的先行指标。截止上半年,绿城管理合约建面为0.94亿平米,上半年新拓代建项目总建面0.13亿平,同比仅增长9.9%,较2021年的21.9%明显下滑,这无疑将降低后续的收入增速预期。

克而瑞数据显示,今年上半年百强房企累计销售操盘金额的同比降幅达到50.3%,尽管5、6月环比有所恢复,但整体看市场销售仍然非常弱,这对于绿城管理等代建公司全年新开拓商业代建项目来说并不是好消息,未来业绩增速恐下台阶。

房企扎堆布局 低门槛代建业务竞争恐陷白热化

如前文所述,代建对于规模稍大的房企来说,本身就是内部开发的主要工作单元之一,对于动辄开发过几百万平米项目的开发商来说,规划、设计、成本、工程、销售等相关业务早已烂熟于胸。

(资料来源:绿城管理官网,申港证券)

由于代建工作对于多数房企来说,门槛并不高,因此代建方按比例收取代建管理费,收费比例一般在3%-5%之间,颇似“薄利多销”。政府、国企代建项目一般按照项目总投资的3%-5%收费,而商业代建项目一般是项目销售额的3%-5%收费,支付节奏多是按照工程节点进行支付。

对于房企来说,将其自身相关开发能力复制于外部项目的难度小且边际成本较低。此外,只要代建收入足以覆盖人力成本,不仅可以帮助它们保住开发团队,还可以留得青山在,等待行业回暖。因此近些年,代建行业的竞争格局愈发激烈。

2020年,已布局代建业务的主流代建公司有 20余家,主要包括:绿城管理,中原建业、朗诗、金地管理、华润置地、绿地等,而到2021年底,进入代建赛道的房企达到了36家,目前已超40余家。根据绿城管理招股书,行业CR5由2017年的70%逐渐减少至2020年的57%,绿城管理的新签订单建筑面积占比从27%下滑至2020年的23%,行业的市场集中度在显著下降,这主要是由于近年来不少房企陆续扎堆代建的缘故。

诸如旭辉控股的代建业务平台旭辉建管成立于2021年,仅在今年上半年,旭辉建管就新获取了29个代建项目,其中政府代建项目4个、商业代建项目21个、资本代建项目4个,做到了业务模式的全覆盖和突破。除此之外,万科、世茂、建发、龙湖、雅居乐等多家房企也都在代建板块上持续发力。

面对同质化竞争以及总需求进入存量甚至下降通道,绿城管理今年上半年在总合约面积、在建面积、新开拓面积、营收、利润等各方面的增速均同比去年同期有所下滑。值得一提的是,2022年上半年,绿城管理新拓待建项目的建筑面积为1320万平米,同比增长9.9%,但新拓代建项目的代建费约40.6亿元,同比增长达26.1%,相关代建项目的利润率恐降被压缩。

项目频陷纠纷

实际上,代建原本就是个资源互补的活儿,政府、国企、城投、部分中小房企拥有土地和资金,但在开发能力上有所欠缺。而部分头部房企由于债务压力较大,便通过轻资产输出的方式充分利用自身的资源。

因此,代建企业对于委托方的资源对接,有的时候甚至是全方位的。包括设计规划、工程管理、销售,甚至包括融资,而资源对接的越复杂,双方容易牵扯的潜在纠纷就越多。

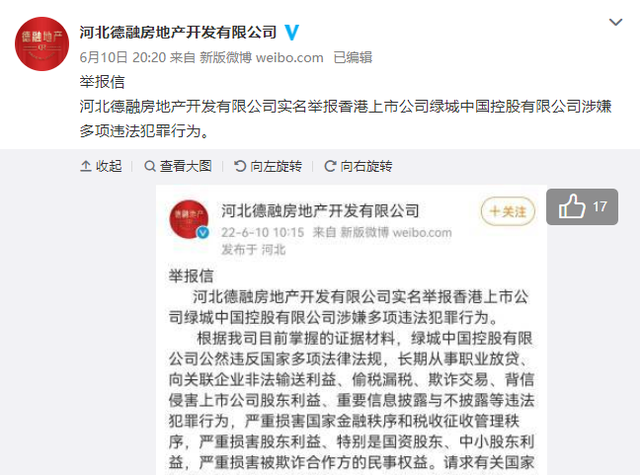

今年6月10日,一家名为河北德融房地产开发有限公司(下称“德融地产”)的开发商,在微博实名举报绿城中国涉嫌多项违法犯罪行为。举报内容包括“违法放贷、利益输送、偷税漏税、侵害股东利益及信披违规”等方面。

(资料来源:微博)

绿城表示上述房企(天鸿地产及其子公司德融地产)是一家代建的意向合作方,后来没有合作。据悉,没有合作成功的原因是双方在后续合作中发生纠纷,双方从合作伙伴走向对簿公堂。

公开报道显示,2019年12月,绿城中国和天鸿地产达成合作意向,共同开发唐山绿城桂语江南项目,其中绿城中国负责代建代售,并以此为必要条件向该项目提供借款。后来由于绿城代售结果远不及预期,销售回款总完成率仅4.47%,天鸿地产还要承担来自绿城的高息借款,矛盾也就由此激化。

在当前大环境下,代建的机会与风险并存,双方的履约都能力面临考验。

一方面,如果委托方(业主方)资金链断裂殃及项目,工程烂尾代建方不仅拿不到代建费,最后还可能被迫要接盘项目的全部股权。随着中小地产商生存环境越来越差,会不会殃及到代建项目,这是一个考验。

另一方面,如绿城管理的唐山纠纷,一些项目甚至衍生出了代建、代管、代卖的“三代”模式,对于那些前景黯淡甚至已经烂尾的项目,代建方入场并不能保证项目起死回生,相关的融资偿还就会成为双方矛盾的激化点。

此前南京绿城深蓝项目,就是一个由绿城东方代建、中驰置业为开发商的代建合作项目。后由于中驰置业未支付相关费用,绿城东方停工并考虑终止双方合作,导致双方矛盾激化及业主投诉。

再如,绿城进入昆明的首个项目绿城春江明月也是代建项目,原开发商为国福房地产开发有限公司。绿城作为代建方进入后,项目二期原定为2018年12月31日交房,但从2019年3月起便陷入停工状态。据悉,这也是由于委托方的资金出了问题所致。

对于代建公司来说,当前的代建的风险不仅体现在收不回代建费,还在于有损自身的品牌。诸如不少购房者是冲着绿城的品牌而购房,都出现纠纷后,发现是绿城只是代建,真正的开发商只不过是一个名不见经传、资金困难的地方小房企,这令不少购房者感觉被绿城的品牌欺骗。

甄别代建项目的质量和风险,应该成为代建公司前期风险审查的关键,尤其是在行业下行周期。

作者

肖恩

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版权所有