远洋集团半年全面亏损8.8亿:惠誉评级降为投机级 若无中国人寿或再降一级

出品:新浪财经上市公司研究院

作者:大眼楼管/肖恩

近日,阳光城前总裁朱荣斌在一场论坛上的发言引起热议,他表示目前行业内民企问题比较突出,但分析问题不应只局限在民企,也需要审视部分国资背景房企的风险。

此言一出,8月19日,惠誉评级就将中国人寿旗下房企远洋集团控股有限公司(远洋集团)的长期外币发行人违约评级与高级无抵押评级自“BBB-”下调至“BB+”。惠誉将上述所有评级置于负面评级观察名单。

面对惠誉将评级从投资级降为投机级,业绩由盈转亏的状况,远洋集团还面临哪些风险?

中国人寿增信 否则再降一级

惠誉的评级报告认为,鉴于中国房地产行业的经营与融资环境艰难,远洋集团的财务灵活性也较此前恶化,远洋集团的杠杆率也将提高,超过其认为的安全阈值。

此外,惠誉还认为,鉴于远洋集团的最大股东中国人寿保险股份有限公司(中国人寿;A/稳定)为前者提供的支持,依据其《母子公司评级关联性标准》,采用“母强子弱”的评级方法,基于远洋集团的独立信用状况上调一个子级得出发行人违约评级。

也就是说,若无国资背景的中国人寿在背后的无形信誉支持,远洋集团的评级甚至还要再降一级。

截止去年底,中国人寿持股远洋集团29.59%,大家保险持股29.58%,两大股东背后分别是政府和财政部,远洋是妥妥的“顶级”国资背景。诸如去年底,中国人寿就与远洋集团订立了150亿元的《金融产品交易框架协议》给予支持,但即使如此,惠誉还是给出了投资评级和负面展望,这背后主要是远洋集团的账面财务并不乐观。

账面滞后数据反馈的不乐观主要来自于两方面,拿地和销售。

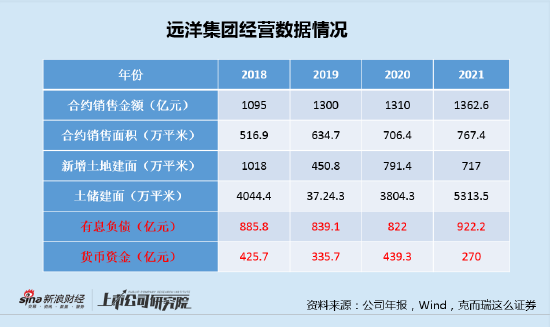

销售方面,2021年,远洋集团销售额1362.6亿元,同比增长4%,不仅未能完成全年1500亿元的销售目标,其下半年销售下滑6%。而今年1-7月,远洋集团销售额仅为520亿元,同比下降17.13%,且销售均价由18500元/平米下滑至16700元/平米,下滑幅度达到9.7%。

上半年销售“量价齐跌”的远洋集团,并非自去年下半年才开始遇到销售瓶颈的,实际上,自2019年销售突破1300亿后,其销售便难有突破。而在当前环境下,今年的销售能否突破千亿已存在疑问。

而在拿地方面,在2018年高力度拿地基础上,2019-2021三年间,尽管有三道红线、融资政策等一系列调控,远洋集团并未有收缩的迹象,土储建面由2018年底的4044万平米增加至2021年底的5313万平米。

销售徘徊不前,拿地未有减少且土地成本水涨船高,远洋集团的债务和现金流自然将更加紧张。同期有息负债从885.8亿元增长至922.2亿元,账面货币资金从425.7亿元减少至270亿元。

可远洋集团逆势坚持拿地的效果并不好,上半年的销售并未显现出足够的韧性,在龙湖等优质房企同比接近回正的情况下,远洋集团仍然是量价齐跌的局面。

货币资金的减少,使得其净负债率由2020年末的54.8%上升至85.2%,现金短债比由2020 年末的1.6倍下降至1.2倍,截至2021年末,财务状况明显恶化。而在今年销售不振的情况下,预计半年报数据不容乐观,这或是惠誉下调远洋集团评级的主要原因。

上半年全面亏损8.8亿元 土地储备质量含风险

对于房企来说,最重要的资产是存货,存货之中既可能蕴藏价值,也可能隐含风险,这主要取决于存货的质量。

截止2021年底,远洋账面显示存货价值为1056亿元,5313.5万平米土储中权益土储为2850.3万平米,权益比例仅为53.64%。这当中有大比例的项目持股比例是50%以下的,远洋集团对于这些不控股项目的质量和风险把控难度更大,诸如在楼市低迷的廊坊,6个项目中就有5个持股比例低于50%;太原7个项目中有4个比例低于50%;南通、金华的项目全部低于50%等。

合作开发大比例提升,不仅项目把控难度加大,资本投入和相关净现金流出在短期内也将持续。2021年末,远洋集团的其他应收款大幅增加,其中涉及到对合联营公司的贷款和应收款较2020年同比增加了52.8%,而其对合联营公司的股权投资增速仅为14.7%,意味着企业将更多的资金借与了合作项目公司。

合作项目的风险值得注意,无论是国资还是民营背景。

从并表后的总量上看,一方面是销售价格不振,另一方面是土地成本居高不下,远洋的毛利率呈现持续下滑的走势。2021年的土地结转成本由2020年的6200元/平米提高至8300元/平米,毛利率便从此前的20%-30%之间的水平降至2021年的17.52%,这在行业内是比较低的。

而项目的盈利状况在今年更加困难。据远洋近期盈利警告,其上半年仅实现利润1.08亿元,而归母净利润预计亏损10-12亿元,较上年同期的10.1亿元由盈转亏,其余利润都归为少数股东。

远洋给出的解释为项目毛利率下滑以及从合联营项目中应占的利润下滑所致,而这背后的本质原因都是土储质量蕴含的风险所致。此外,由于汇兑损失的原因,上半年远洋集团的全面收益为亏损8.8亿元。

作者

肖恩

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版权所有