我爱我家举行了业绩说明会 将继续推进数字化转型

出品:新浪财经上市公司研究院

作者:大眼楼管/肖恩

近日,我爱我家举行了2022年云南上市公司投资者网上集体接待日暨集体业绩说明会,除了表示将继续大力推进数字化转型外,以“相寓”为核心的商业资产运营类业务已成为公司管理层寄予厚望的新增长点。由此,我爱我家的投资性房地产、使用权资产、租赁负债等金额较2020年均有大幅度的上涨,即使剔除了财务准则变动的影响,我爱我家逆势加码的态势仍然十分明显。

对于我爱我家来说,不像有众多资本加持的贝壳,不仅从流量、资金、规模及研发投入等方面均被拉开巨大差距。而且在当前增速放缓、甚至供给过剩的环境下,试图通过扩张重资产业务扳回一城的意图,恐酝酿更大风险。

连续两个季度亏损

过去多年处于地产大周期的红利下,我爱我家的经营业绩尽管有所起伏,但多年来基本都是盈利的。但这种情况从去年下半年以来,开始出现变化。

2021年我爱我家实现营业收入119.6亿元,按同口径对比较2020年增长24.9%,但同期营业利润仅录得2.18亿元,同比下降达55.8%,实现归母净利润1.66亿元,同比也下降46.8%。加权ROE从2019年的8.49%下滑至2020年的3.05%,并在2021年进一步跌落至1.59%。

值得注意的是,在去年仅有的1.66亿元归母利润中,第三季度、第四季度归母净利润分别为0.97亿元及亏损3.11亿元,而今年1季度更是直接亏损2.41亿元,同比下滑240.27%。我爱我家连续三个季度表现低迷,游走在盈亏边缘。从当前疫情对于市场的扰动来看,我爱我家今年全年或难逃亏损。

(数据来源:Wind,公司年报)

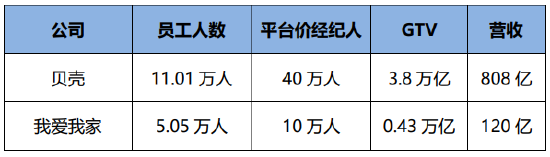

(数据来源:Wind,公司年报)实际上,在过去一年,我爱我家在线上业务投入以及加大线下门店扩张至4613家的情况下,营业成本同比大增38.39%至97.84%,今年Q1再度大幅增长48.9%至31.08亿元。尽管我爱我家如何强调自身的数字化,但房屋经纪毕竟是低频、高价的经济活动,因此注定是人力密集型的商业模式。截止去年底,我爱我家的总员工数50493人,较上年的48488人再度增长4.16%,同期贝壳总员工数量减少了约8%至11万人。

通过加盟、合伙等多元化模式实现了规模快速扩张,覆盖城市从年初10城增长至33城。持续投入并没有换来理想的营收增长,近年1季度的营收增长进一步缩小至18%。此外,若非加上在使用权资产转租形成的融资租赁转换所产生的利得(去年9.22亿,今年Q1为1.93亿),我爱我家的主业盈利能力滑坡更加明显。

2021年,我爱我家线上线下取得的存量房经纪类收入共计55.73亿元,新房类收入20.23亿元,仅比2019年6.2%。

在拥有贝壳约半数员工的情况下,我爱我家的营收仅百亿余,相较于贝壳八百多亿营收的人均效能差距巨大。

被贝壳拉开几个身位的差距

尽管公司管理层表示,自2018年来已在数字化、互联网平台化建设方面持续投入累计超过10亿元。相较之下,贝壳于2019年、2020年及2021年的研发费用分别为人民币15.71亿元、24.78亿元和31.94亿元,增速甚至明显快于其GTV和营收。

从人员数、研发支出、GTV、营收规模的对比中,我们发现,相较于贝壳而言,我爱我家的模式依然相对粗放。5万员工平台的经纪人约10万人,贝壳11万员工服务平台40万经纪人,平台交易总额约4300亿,而贝壳则高达3.8万亿,差距巨大。

我爱我家表示,房源端的智能找房、智能排序、VR带看、智能讲房功能已全面应用,客源端的“画像描摹”、“好客识别”,直接带来了房客匹配效率的提升。而这些似乎都是贝壳能从行业中走出来,成为独角兽所擅长的本领。

在支出费用方面,2021年我爱我家“三费”水平均有所上涨。其中,销售费用为10.1亿,同比上涨24.62%;管理费用为13.7亿,同比上涨37.38%。

而处在追赶学习道路上的我爱我家,账面资金相较于贝壳同样有量级差距,资产负债率达到68.8%,明显高于贝壳的33%。很难说本就落后的我爱我家,能有机会追上贝壳,尤其是当前连贝壳也在寻找第二增长曲线的大环境下。

模式越来越重 财务费用剧增

当前,我爱我家除了房屋经纪交易外,还有商业资产运营及其他居住衍生业务。资产管理类收入在营业收入中实现的租金类收入和服务费类收入共计32.61亿元,占比约27%,商业类收入及其他各类收入共计11.05亿元,占比约9.2%。

以“相寓”为核心的商业资产运营类业务已成为公司管理层寄予厚望的新增长点。2021年我爱我家总资产规模为329.64亿元,同比增长63.8%,我爱我家的投资性房地产、使用权资产、租赁负债等金额较2020年均有大幅度的上涨。

其主要增长部分来源于新租赁准则下所新增的使用权资产,即使剔除了财务准则变动的影响,我爱我家逆势加码的态势仍然十分明显,剔除影响后去年总资产增长超20%。

(数据来源:Wind,公司年报)

(数据来源:Wind,公司年报)我爱我家房屋资产管理业务在管房源覆盖北京、上海、深圳、杭州等14个城市,规模达到25.3万套,相比2020年增长7.2%。

值得注意的是,我爱我家总资产规模增长的背后,主要是负债的增长。总负债从2020年的97.4亿元增长至2021年的222.53,同期股东权益仅由103.84亿元增长至107.11亿元。即使剔除会计变更的影响,总负债增速依然较快。导致去年财务费用达4.7亿元,同比上涨162.95%。

据年报,我爱我家于2021年1月1日计入资产负债表的租赁负债所采用的增量借款利率的加权平均值为5.21-6.45%。目前公司整体的加权ROE仅有1.59%,这成本收益比对于杠杆了已经接近70%的我爱我家来说,是存在较大压力的。

更加值得关注的事,房屋租赁业务对于经纪平台来说顶多算是延伸业务,在租赁领域有着丰富运营经验的要数房企或旗下的物业服务公司。房企不仅有着巨大体量的资产及综合开发优势,不少还具备包括商业、产业运营经验,无论是资源禀赋还是业务协同共,都不是房屋经纪中介可比拟的。

可以说,对于我爱我家来说,高杠杆进军重资产租赁业务,前景并不明亮。

公司第二大股东似乎也在用脚投票。据公司此前公告,二股东五八有限公司拟减持我爱我家股份数量合计不超过总股本的3.29%。若本次减持计划实施完毕,其持有我爱我家的股份将降至4.99%。看上去姚劲波似有清仓的意思,这是姚劲波在2018年为联合我爱我家对抗贝壳的战略入股,耗资10.68亿,认为58同城、安居客、赶集网和我爱我家在房地产服务链条上有天然的互补优势。不过至今,不仅贝壳依然发展壮大了,我爱我家的股价也大幅回撤。

姚劲波这次,即使亏损也去意已决。

作者

肖恩

新浪财经上市公司研究员

热文排行

- 贝壳瘦身提效背后:主动“全面体检” 估值修复通道或打开

- 金科股份股权关系 黄红云女儿和前妻减持

- 宝龙商业计划向宝龙控股收购一幢位于上海的办公大楼

- [房企年报]新希望地产:利润率连降4年至8.23% 应付工程款增40%

- [房企年报]福星股份:全年0拿地 3年间利润缩水85%十年来首度不分红

- 欧派家居Q4业绩下滑9.8%毛利率连降3年 商品房销售或已现大顶

- 万达商管卸掉地产包袱轻装赴港,招股书失效后继续推进

- 保利地产“重回前三”背后:上市来利润首次负增长 Q1销售同比降27%

- 万物云IPO:人力成本居高不下 安装监控系统也成高科技了?

- [房企年报]龙湖集团:连续6年绿档融资成本仅4.14% 利润率将企稳回升

联系我们

- 邮 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版权所有