贝壳瘦身提效背后:主动“全面体检” 估值修复通道或打开

5月11日,贝壳找房正式在港交所挂牌上市,成为首家以“双重主要上市+介绍上市”形式返港的中概股。在港交所上市以来,贝壳股价表现相对坚挺,这或是由于返港上市在一定程度上缓解了美国《外国公司问责法》对中概股的影响。此外,贝壳也有望在后续进入港股通,在未来新增南向资金的加持下,公司股价表现预计将更为稳健。加上近期高层就支持平台经济发展的讲话,无疑也大大提振从业人员及投资者的信心,贝壳或进入估值和预期修复通道。

不过,摆着贝壳面前的挑战,可不仅仅是返港上市和股价波动这么简单。在郁亮所谓房地产行业已进入“黑铁”时代,自去年以来新房销售萎缩,全国疫情影响情况下,贝壳不仅面临地产行业短期的增长压力,同时也要思考作为“房地产+互联网”双重行业身份,如何进一步提升互联网对于居住服务的赋能、提效。

而这也是过去一年,贝壳董事长、CEO彭永东一直在思考的事。

GTV增长10%背后:贝壳式主动“体检”

在此次返港的节骨眼,贝壳将自去年起启动的组织人员瘦身计划持续进行。

据悉,“瘦身提效”涉及一线房产经纪人、中高管理层、运营及中后台部门员工。截止2021年底,贝壳员工总人数为11.01万人,同比减少8%。此外,面对房屋销售寒冬,出现类似于保险代理人员波动的情况也在意料之中,截止年底贝壳平台的经纪人平台经纪人数量为45.5万人,同比减少了7.8%。

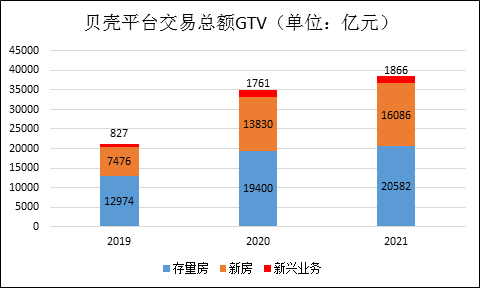

但值得注意的是, 2021年贝壳平台交易房屋总数量达到450万套,逆势同比增长24%,交易总额(GTV)同比增长了10.1%至38535亿元。其中存量房、新房、新业务的交易总额均有所提升。

(数据来源:贝壳招股书,Wind)

(数据来源:贝壳招股书,Wind)对贝壳而言,在这一增一降之间,一个显著思路转变是:从追求规模为主,转航到追求效率和利润,达到改善经营的目标。尽管贝壳下半年的GTV有所下滑,但员工人均创造的GTV和收入是在增长的。

这背后的逻辑是,行业转冷一时没有恢复,贝壳平台连接的前端作业经纪人减少,贝壳从后端支持方面进行了一系列调整,包含组织和精简、聚焦效率。“去肥增瘦”的目的是,实现一个合理的后端和前端人员支持比,2021年全年经纪人数量和员工数量降幅均在8%左右,实现保持赋能支持的同时,提升效率降低成本。

相信在未来,前端后端人员配比,将成为贝壳未来战略制定与执行一个重要考量。不盲目冒进,应对市场变化适时做出更敏捷地反馈与调整,是对自身经营状况的一次“全面体检”,也可以将企业快速调整到一个稳定且健康的状态。此外,据记者了解,在部分冗余人员裁撤的同时,有些部门亦在持续招聘人员,储备火种与力量。

小幅亏损背后逻辑:研发投入增长近30%

今年以来,房地产市场的寒意并未消减,头部房企销售额均出现50%左右的降幅。面对房屋交易市场的当下困局,一味跟随市场收缩而收缩容易形成恶性循环。摆在贝壳面前的问题是,如何进一步提质增效提升内功,静候周期转暖;以及如何寻找第二增长曲线,协同自身的优势基础经纪业务。

截至2021年12月31日,贝壳的现金及现金等价物、限制性现金和短期投资总计约561亿元,香港双重上市实际上也为贝壳开辟了新的融资通道,在各方资源较同行明显占优的情况下,贝壳减少支出做聚焦、巩固自身竞争优势、开拓新增长点成为在调整期不得不做的选择。

数据显示,贝壳于2019年、2020年及2021年的研发费用分别为人民币15.71亿元、24.78亿元和31.94亿元,增速明显快于公司的GTV和营收。

(数据来源:贝壳招股书,Wind)

(数据来源:贝壳招股书,Wind)此外,贝壳的研发投入远超同行,2021年报数据显示,我爱我家研发投入仅为1.45亿元,安居客2020年研发投入约8亿元。

毛利率下滑是大环境下的结果,但相较于5.24亿元的净亏损,贝壳似乎并没有刻意做到盈利的意思,而是选择继续保持在研发领域的行业领先优势,在市场环境调整期做聚焦,寻找新突破。这同样证明了,无论市场如何改变,贝壳坚持产业数字化的方向不会变,包括在云技术基础上寻求在数字化领域的创新、AI和VR、物联网、金融解决方案、网络安全、风险控制等方面发力。这对于未来进一步控成本、提质增效有着长远意义。

未来,贝壳的研发投入预计也将对其“一体两翼”战略下,各居住服务垂直领域,进行诸如Home SaaS系统的数字化赋能、协同发展起到关键作用。

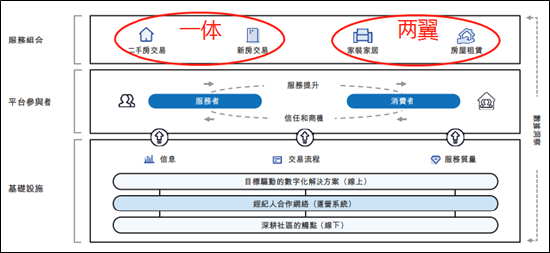

“一体两翼”背后:业务协同初见成效

与不少地产公司从物业开发主业逐渐渗透到商业开发运营、物业管理、代建、装修、养老、文旅等“房地产+”业务类似,贝壳在去年下半年逐渐确立了“一体两翼”的战略升级。

其中“一体”的房产交易事业群,涵盖二手和新房交易服务赛道,“两翼”分别为整装大家居事业群与惠居事业群。在一体两翼战略布局下,贝壳希望再一次复制行业再造能力,进入到居住服务产业链上的其他细分垂类,从“买到房”升级到“住得好”。

(数据来源:贝壳招股书)

(数据来源:贝壳招股书)贝壳表示,将在更快速靠近第一赛道B点的同时,全面激活其在居住服务领域的布局,更广泛、长期地触达居住服务领域的消费者,为其提供优质多元化的供给。根据灼识咨询报告,家装家居等在内的其他居住服务市场仍具有高增长潜力,预计到2026年市场规模将达到人民币24.2万亿元,复合增长率仍超10%。

而将多年来积累的房产交易领域的数字化改造经验,复制到家装等其他居住服务垂直领域,正是董事长兼首席执行官彭永东所擅长的。在彭永东2010年加入贝壳后,便成为引领贝壳数据电子化、流程线上化及服务标准化工作的灵魂人物。

贝壳在整装大家居事业群下,创立自有品牌被窝家装和Home SaaS家装家居系统,并通过收购圣都拿下全国31个城市开设110余家门店。贝壳与圣都的结合可以最大限度发挥各自的优势,产生巨大的协同效应。在2021年四季度的城市试点中,贝壳二手和新房交易服务赛道已经可以为当地家装业务贡献约30%的客源。

贝壳在惠居事业群下,连接了链家、德佑、21世纪不动产等经纪品牌,以经纪服务方式提供超150万套租赁房源,超4万门店及5万专岗经纪人,丰富住房租赁市场供给,服务不同人群的居住需求。包括贝壳租房旗下定位于轻资产模式的公寓品牌——新青年公寓已于2022年2月在上海徐汇区正式落地,项目总量达2979套。

2021年贝壳向客户交付超过3500个家装项目,来自新兴业务及其他的收入(主要包括家装家居和其他服务)达到23亿元,同比增长17.9%。“一体两翼”的业务协同战略初见成效。

作者

无名

新浪财经上市公司研究员

热文排行

- 金科股份股权关系 黄红云女儿和前妻减持

- 宝龙商业计划向宝龙控股收购一幢位于上海的办公大楼

- [房企年报]新希望地产:利润率连降4年至8.23% 应付工程款增40%

- [房企年报]福星股份:全年0拿地 3年间利润缩水85%十年来首度不分红

- 欧派家居Q4业绩下滑9.8%毛利率连降3年 商品房销售或已现大顶

- 万达商管卸掉地产包袱轻装赴港,招股书失效后继续推进

- 保利地产“重回前三”背后:上市来利润首次负增长 Q1销售同比降27%

- 万物云IPO:人力成本居高不下 安装监控系统也成高科技了?

- [房企年报]龙湖集团:连续6年绿档融资成本仅4.14% 利润率将企稳回升

- [房企年报]招商蛇口:连续三年增收不增利 高价拿地后续盈利仍将承压

联系我们

- 邮 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版权所有