年报难产、秘书辞职 鑫苑服务的年报要延期到什么时候?

出品:新浪财经上市公司研究院

作者:陈宪

鑫苑服务年报继续难产。

5月26日,鑫苑服务再度发布公告,称延期至5月31日刊发的年报可能进一步发生变动。公司需要更多时间确定与若干关连交易有关的事宜,持续进行的独立审查导致2020年全年业绩不太可能在2021年7月前完成或刊发。鑫苑服务将继续停牌。

在物管圈,背靠房企关联交易比例高,一度被外界视作“背靠大树好乘凉”的象征,但这把双刃剑长期被大家忽略的另一面很可能就要被鑫苑服务揭开。

年报难产主要是因为关联交易

除了鑫苑服务,A+H共计45家物业股目前的年报均以发布完毕。

从鑫苑服务4月1日发布的未经审计年报业绩来看,2020年鑫苑服务实现营业收入6.6亿元,同比增长24%;实现年内溢利1.38亿元,同比增长68.7%。同期盈利水平也有所提升。毛利率为40%,较上年同期提高2.2个百分点;净利率为20.9%,较上年同期提高5.6个百分点。

虽然营收增速不高,但公司净利润增长达到行业平均水平,同时盈利能力也有所提升。从这份业绩“初稿”看,年报难产似乎与自身业绩无关。

鑫苑服务在港交所公告称,公司需要更多时间确定与若干关连交易有关的事宜,并考虑其对财务报表的任何引申影响(如有),以及向核数师提供有关上述事宜的更多资料。公司审核委员会目前正在其顾问的协助下对相关交易展开独立审查,估计2020年全年业绩不太可能在2021年7月前完成或刊发。

寥寥几句,关键点在于关联交易。

目前鑫苑地产(鑫苑置业控股)持有鑫苑服务约52.86%的股权,是为公司控股股东。物业管理公司与母公司的关联交易一直都是物业管理行业的“特色”。现阶段背靠房企被看做是拥有“关联输血”一大利器,但这把双刃剑长期被大家忽略的另一面很可能就要被鑫苑服务揭开。

物业对房地产的依赖分为两方面看待:一是关联面积的输送,但不产生直接收入,这依赖的主要是开发商的影响力。二是围绕开发商的非业主增值服务,与关联方产生直接收入。

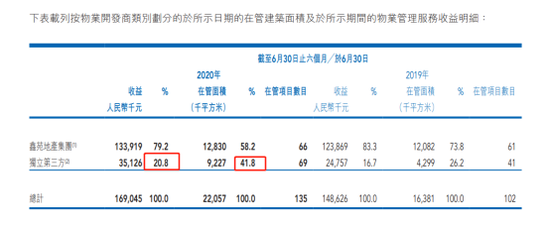

以鑫苑服务2020年中报为例,公司对鑫苑地产集团的直接收入仅4652万元,占总收入的比重达到17.8%,往期该指标也保持在20%以下,比普遍的30%关联收入比重要低不少。鑫苑服务似乎对地产的依赖度不高,从近年来新增的面积数据显示也是如此。

鑫苑地产集团输送的面积占比虽高,但近年来增长缓慢,驱动主要来自于独立第三方,尤其是2020年。2016—2019年鑫苑服务在管总建筑面积中,来自母公司的贡献占比分别为85.49%、82.23%、74.63%、73.8%。2020年中报显示22.05百万平方米总在管面积中,41.8%来自于独立第三方,贡献收入比例仅为20.8%,出现了严重的剪刀差。这体现了鑫苑服务一定程度上对地产影响力的依赖。

业务方面母子的关联依赖度在下降,鑫苑集团一直试图在其他方面“找补”。

2020年9月17日,鑫苑服务与鑫苑地产控股订立车位独家销售合作协议。鑫苑置业集团同意指定鑫苑服务作为合作期限内总共4066个指定车位的独家销售合作方,但鑫苑服务需分期支付人民币2.06亿元的可退还合作诚意金,占中期现金等价物的30%。外界质疑其是在变相为500亿负债压顶的鑫苑置地纾困。

2021年1月25日,鑫苑服务拟向鑫苑置地旗下的北京爱接力注资3000万元,获得20%股权。同时公司同步向交易对手方配售新股。值得注意的是,北京爱接力2019年亏损3053万元,公司采用了预期市销率得到标的整体估值1.2亿元。但这笔交易在2月份配售完成后,又突然于3月8日终止。交易的反复或许已经暴露了鑫苑服务与母公司之间的纠结端倪。

5月20日,没有等来年报,鑫苑服务公司秘书许倚滨先行离职。

鑫苑置业自身难保

鑫苑系两家上市公司鑫苑服务、鑫苑置业年报双双难产。有意思的是鑫苑置地通过媒体发布了2020年业绩新闻稿,试图“稳定人心”。

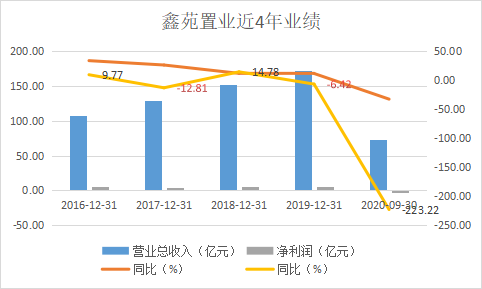

2020年鑫苑置地实现营业收入86.6亿元,较去年的173.2亿元营收几乎腰斩。业绩不佳,这一点在鑫苑(中国)置业有限公司披露债券半年度报告中早有预告。上半年受疫情影响,本期交付收入大幅降低。报告期内实现营收21.6亿元,较上年同期减少43.17%;归属母公司股东的净利润为2156.82万元,较上年同期减少91.33%。

鑫苑置业作为河南知名房企,曾与建业地产、正商地产齐名,近几年销售额徘徊在230亿元左右,导致掉队明显。2016-2019年,鑫苑置业营收增速从34%一路下降至12%,同期净利润两度负增长。业绩停滞不前的同时,负债规模却在不断攀升。

2019年数据显示,鑫苑置业总负债规模达到了462亿元,其中短期借款及长期借贷即期为104.9亿元,同期现金及现金等价物仅46.22亿元,现金短债缺口较大。

鑫苑置业在新闻稿中宣称,2020年末鑫苑置业有息负债金额较2019年下降15%,净负债率从2020年三季度的99%大幅下降到71%;现金短债比为1.13,三道红线两条为绿。但事实如何,还待正式年报出炉。

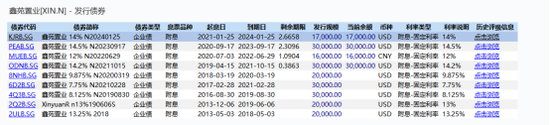

在降负债之外,另一个突出的点是鑫苑置业持续高息发债,融资利率维持高位。2020年9月,公司发行了一笔金额约3亿美元的优先票据,利率为14.5%。今年1月25日再次发行一笔1.7亿美元的有限票据,利率为14%。而据克而瑞数据,2020年以来,房企海外发行美元债的平均成本在6%左右。

唇亡齿寒,鑫苑服务的年报能否顺利发出来还看鑫苑置业。

作者

陈宪

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版权所有