经济复苏的标志并不是金价下跌

环球外汇5月28日讯--1.恐惧泡沫

美联储(Fed)启动QE3时国际金价走势

著名分析师菲利克斯-萨尔文(Felix Salmon)在《路透社》发表的一篇题为《恐惧泡沫爆发》(The Fear Bubble Bursts)的文章称:“因此,人们更应该注重下跌的金价,而非像其他分析师一样幸灾乐祸……目前,市场最大的问题是太抗拒风险。像黄金、债券和现金等这样基于恐惧心理的资产,需求极高。但像股票、银行借贷等这样基于贪婪心理的资产,流入的资金却还不够,导致整个经济资金匮乏。即使当前股指很高,一、二级股票发行量仍然很少;银行未扩张贷款规模……预期金价会持续下跌,人们便会减少购买黄金,因此有存款的美国人就会认为,存款最好投资在回报高的项目上,而非保本,因为保本只会亏待自己。

但金价并没有按照人们所希望的那样下跌,实际也没涨多少。诸多分析师认为,这不仅仅是“恐惧泡沫”,同时也代表了利息和货币政策的走向。但QE3之初,金价开始下跌,已不能完全代表利息和货币政策的走向了。经济学家们仅从上述几方面考虑投资者,认为他们都对美联储有着非理性的怨恨。

在更广泛的经济环境中,若有经济环境做保证,金价下跌的同时QE已经启动。黄金持有者们手中的黄金“贬值”了,但这种金价完全按照“错误”的方向发展,从主流经济角度看,这只能说明QE不仅使美元贬值,并还能产生其他连锁反应。

2.金价虽暴跌 但全球通胀表现不明显

知名大学教授鲁里埃尔-鲁比尼[微博](Nouriel Roubini)曾撰文称:“第三,和其他资产不一样,黄金不会带来任何收入。股票有分红、债券有票息、房屋租赁有租金,可黄金仅做资本保值之用。由于全球经济正在复苏,像股票,甚至是房市的振兴都带来了较高的回报。确实,自2009年早期金价暴涨后,美国和全球股票的表现都大大赶超黄金。第四,几轮QE后,利率降低(通胀数据),金价急剧上升。购买黄金的最佳时期,便是现金和债券的真实回报收益下降的时候。但对美国前景和全球经济越乐观,就越能暗示总有一天,美联储和其他央行[微博]会退出QE和零利率政策,真实利率将会上升,而非下降。”

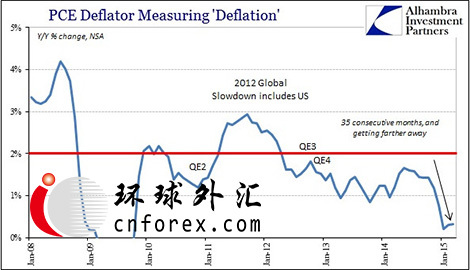

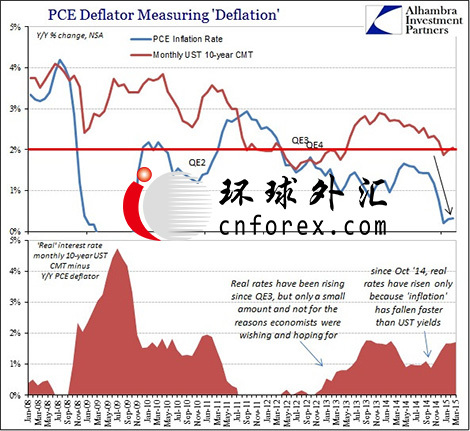

鲁比尼的第四点或许是最重要的一点,因为这暗示了美联储各个政策间的联系,特别是QE和通胀率。然而,近期,特别是自金价下跌以来的2年时间内,市场的表现却证明上述说法大错特错。市场根本没有很多“通胀”的痕迹,即便美联储倾向通胀的出现,但个人消费支出平减指数却从QE快要实施的时候,连续35个月在政策目标的2%以下。

至此,如果认为QE3和QE4对“通胀”或美国经济复苏有影响的话,那分析师认为,这样的影响还不明显。2013年,美债和收益曲线上扬,鲁比尼道出“真实利率上升”的预言,似乎令人可信。但个人消费支出平减指数并未动弹很多,名义收益率的短期上升也使真实利率上升,并首次证明,名义收益率似乎可以反映近期经济复苏的可能性,及复苏的金融活力。

但2013年10月和11月,事情却有了很大的转折。换句话说,此类财政范围内的任何复苏迹象,都仅是昙花一现。至2013年11月,名义收益率攀升,美债收益曲线行情看淡。虽然2014年中旬,“通胀”稍有抬头之际,真实利率再次下跌,但自2014年10月开始,“通胀”下挫的速度要比名义收益率快很多。因此真实利率在上升,但却没有鲁比尼根据传统复苏说法所列举的原因。

很明显,除了复苏,还有“一些事情”被人们所忽略,经济学家们都肯定金价暴跌是提前预知的。将经济金融条件标准化,就意味着利率将回升到危机前的状态,也就是“通胀”上升,将保持或略高于2%的水平。可自金价暴跌以来的两年中,上述因素在全球各处的表现均不明显。

3.经济复苏的标志并不是金价下跌

将金价的表现看做是一种零票息的债券,从某种程度上说倒和这一问题相关。经济学家们仅认为那种范例式(paradigm)的资产层面,却从未将其和负债融合。某一政府债券是一种资产,但在回购中,也可以成为负债结构的一部分。就像政府债券作为抵押一样,黄金亦然。

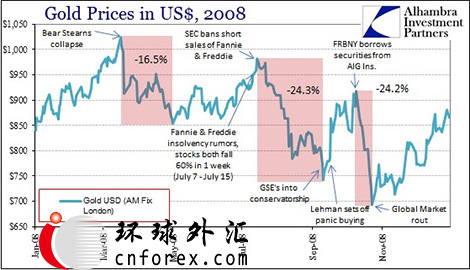

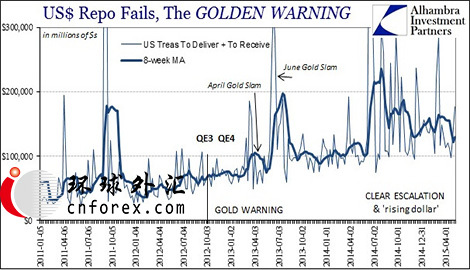

2008年以来金价三次不同情形的暴跌

2008年,金价分别于三次不同的情形下暴跌,但所有暴跌都和抵押品类别的问题以及银行间的不法金融行为相关。第一次暴跌始于美国贝尔斯登银行宣告破产之时,并于2008年5月2日结束。之所以选择这样的日子结束,是因为当时美联储首次扩大其定期证券借贷工具计划二(TSLF Schedule 2)中的可接受和所适用的抵押品范围,包括了非政府资助企业的抵押支持证券以及非抵押的资产证券(ABS)。换句话说,抵押品内崩溃( collateral implosion)于贝尔斯登的“冷聚变”(cold fusion),美联储并未贬值货币或银行储备,仅列出“适用的”银行间抵押品,便结束了这场金价暴跌。

这就意味着,在重压之下,黄金的作用更像是通用的现金流补缺,所有资产都消耗殆尽了,就可以回购黄金。现实操作中,黄金回购是以黄金远期利率计算的黄金租赁。从市场机制来看,黄金租赁急剧增长被当作是证券市场供给的剧增。

作为“美元”的代表,金价可部分作为实际“美元”的衡量物用以维持平衡,或作为最后的安全保障,并且这对利率的差异几乎没什么影响。

这就促使自QE3启动后,金价下跌的趋势,倘若“正确”看待全球“美元”的环境,这会更显有趣。很明显,金价下跌并不能看作是经济复苏的标志,必须要以长远的目光,并结合金融手段、收益和价格分析综合看待。然而,自QE3启动三年来,人们总是从上述“美元”的角度来联系看待黄金的表现。

4.QE是全球经济的抑制剂 金价反复无常

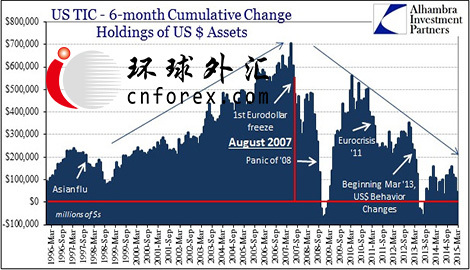

尽管有经济学家可能仍然认为QE对全球“流动性”做出贡献,好像QE和上万亿的银行“储备”一起作用,就应该有这样的贡献的一样,但一直有人批判这种做法会孕育出相反的环境。创建银行“储备”的重要一部分就是在这一过程中去除所有抵押品,即将以回购为基础的体系转变为更传统的,更适用于银行界的工作方式。然而,自2007年开始,批发系统就脱离了不安全的银行间借贷模式,转而成为几乎纯粹的回购模式。

美联储很关心该问题,特别是通过去除近上万亿的资产以放弃该体系,结束QE2(为卖短债买长债的原因),这种做法使回购几乎在2011年4月垮台(仅两个月后的“美元”问题近乎使人绝望)。在计划并推断QE3所产生的影响时,那些运行约束充其量是心理影响的附属品,预计伯南克大规模开放式货币项目会引起不小的心理动荡。为了让人们心理“好受点”,美联储采取了较大的经济刺激手段,认为这远比去除不良配额中的可用抵押品导致负面流动性来得要很多。击溃悲观主义获取的经济复苏,用菲利克斯-萨尔文的话称,要比实际“美元”流通能力所产生的状态更有力量。

当然,如此多的积极情绪并真正来自于“刺激手段”,但“美元”流通的负面因素却真实存在。从很多方面看,金价的暴跌预示了近期的情况,以及全球“美元”特别是“欧元美元”支柱的倒塌,而过去几年的经济表现和欧元息息相关。自2008年早期开始,黄金的表现便告知人们,欧洲美元标准的趋势会向完全失衡和功能紊乱的方向发展。这种情况对全球经济复苏来说都是百害而无一利的,这也是全球经济复苏迟迟不肯到来的一大原因,尽管金价表现反复无常。

还表明,QE仅是作为全球经济的抑制剂,使欧元美元失去在渠道内外的重要流通能力。这不仅降低了抵押品的流动水平,还在2013年全年完全减弱了银行资产负债表的能力。倘若金价暴跌是实际成功的信号,这的确是件令人庆幸的事,但此次暴跌似乎却只是金融结构老化和经济低迷的另一种表现形式。这么看来,金价未能一跌再跌实在令人惊讶,可能已经有过一次重大的避险买盘行动。“恐惧”泡沫并未结束,一方面受到了QE不断施压的影响,另一方面欧元美元标准也快结束。

综上来看,分析师认为,QE3后金价下跌是一个很大的警告,绝非庆祝胜利的理由。