融360专栏

这波雷潮,似乎渐渐平静下来了,从最近一个月贷罗盘的数据来看,基本已经没有大雷出现。

虽然仍有个别的羊毛平台奇迹般的依然存活着,但我想经历过这一次浩劫之后,应该没有谁敢撸一线以下的羊毛了吧。

其实这次的大洗牌,主要是洗掉了二线的羊毛自融台子,待收50亿以上的一线平台都扛住了。

而剩下的一线平台们,年化收益也基本都是10%左右,这是我们未来大概率的投资收益了。

大家应该清楚,随着行业大洗牌,现在的P2P头部平台资产基本都是真实的,用是否自融来判断平台是否安全已经没有太大意义,那么我们如何从一线平台中挑选收益更高,安全性也更高的平台?

我认为,财务数据将是考量一线平台实力的新的重要标准。

平台有多少资产,今年实现了多少利润,账上有多少现金,背负多少债务,这些统统都会在财务报表中体现。

选P2P就和选股票一样,财务数据健康的平台,生存能力自然会强于不少。

目前已经上市的P2P企业,每个季度都会公布一次财报,而未上市的头部企业,也会每年公布一次财报,这些资料是我们追踪平台很好用的工具。

财务报表中哪些科目比较有用呢?净利润、净资产、现金及现金等价物、有息负债等指标,都能体现一家P2P企业的实力。

净利润是不是每年持续增长?现金及现金等价物是否充沛?净资产是不是够多,底子够足?有息负债是不是太多,压力太大?

单独看这些指标大家会觉得很懵逼,因为没有一个评判标准,但目前P2P行业有个特殊点,即集合标多由P2P平台承担信用中介的职能。

所以如果我们把待收余额理解成平台的外债(刚兑情形下),那么就会比较直观。

平台资产1个亿。

做了2个亿的贷款余额,崩了,投资人让它偿,即使清盘兑付,至少还能从平台这里追回50%;

做了20个亿的贷款余额,崩了,那就只能追回5%。

因此平台净资产/待收余额=兜底率

兜底率也就是平台全面暴雷,雷的放出去的款子一毛都收不回了,我们拿着平台自己的资产去变现,能追回的比例。

令人比较惊讶的是,银湖网在这个数值上排在上市系第一位,高达30.2%,所以担心银湖网的朋友,淡定淡定。

我们继续演推,还能推出两个比较有用的指标,比如

净利润/待收余额=坏账率阀值

这个值反映平台能承受多大比例的坏账增长,好比1个亿利润对应10个亿待收,那么说明平台10个亿里即使增加1个亿以内的坏账,至少能保证平台能继续盈利,这个坏账率阀值就是1/10=10%。

平台能持续盈利生存,是我们投资P2P的第一要务,倒闭了钱还怎么收回来?

从P2P上市系的半年报利润来看,桔子理财和拍拍贷一枝独秀,分别为4.89%和4.43%,如果能稳住增长,全年的坏账率阀值达到9%问题不大,这是一个很高的安全边际,因为平台的坏账率也就是9%左右,也意味着即使坏账翻倍,平台也能继续运营。

现金及现金等价物/待收余额=短期偿付比率

现金及现金等价物是平台短期能调动的资金,当平台遭到挤兑时,这个资金量有可能被用于回购平台流动性,来保证平台正常运转,从而降低债转困难,或者集合标被打散的风险。

因此假设待收余额全部集中明天到期,那么现金及现金等价物/待收余额就是平台短期能满足流动性的偿付比率。

但要清楚,上市系P2P平台是受到证监会监管的,明里直接拿钱回购流动性肯定是不合法,因此上市系P2P并不一定会在遭挤兑时用于回购流动性。

有一点需要特别强调的是,在一种情况下,这三个指标可能会同时失效!

即“平台去刚兑”,意思就是我平台不给投资人兜底,我只负责催收,大不了我不做了。

去刚兑确实存在可能性,因为之前就有道口贷为先例,但中国行情仍然以钱包金融和银湖网这类为主,平台最终还是要给投资人兜底的,因为一个平台对应着几十万上百万投资人,平台投资只是认你平台而不是认借款人,集体拿不到钱的话平台还不得被投资人给掀了?

因此当下情况,集合标刚性兑付仍然是大概率事件,那么依靠这些数据,即能大幅缩小我们投资人遭遇的信息不对称危险。

但不管怎么说,去刚兑可能性仍然存在,因此数据能提供帮助,但也有诸多不确定性风险,理性看待。

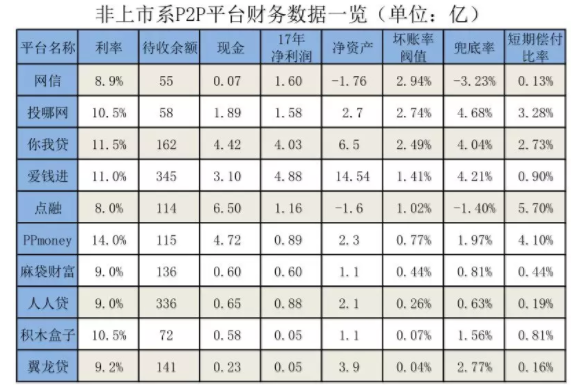

我花了几个小时整理了头部P2P平台的相关数据,做出两张表格:

第一张是已上市P2P头部平台18年中报的财务指标(注意,坏账率阀值=净利润/待收,净利润取的是上市公司二季度中报,和信贷尚未披露中报,因此利润取一季报,利率统一取年标):

第二张是未上市头部P2P平台17年年报财务指标(坏账率阀值中净利润取17年年报):

部分平台我没有收录,比如陆金所、开鑫贷这类靠背景吃饭的,以及团贷网、有利网这类资产端与理财端分离的,因为单看平台的财务数据意义不大。

上市系P2P的财务数据一个季度更新一次,未上市系P2P的财务数据是一年更新一次,大家也可以持续关注,挖掘P2P企业的动态变化,防范风险于未然。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈靖

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)