报告摘要

供给是影响焦炭价格的核心:回顾2017年以来的焦炭价格走势,发现供需情况是影响焦炭现货价格的最核心因素,而期货价格则是在供需现状的基础上叠加对于未来的预期,钢焦的阶段性供需错配,助力焦炭价格走“过山车”。

去产能元年,整体供给偏紧:7月3日,国务院印发《打赢蓝天保卫战三年行动计划》,在国家政策出台后,各省市纷纷根据地区实际情况,出台各自省份的蓝天保卫战相关政策。焦化行业作为“高污染、高耗能”的典型,被列为蓝天保卫战的重点行业,从产业布局、行业产能、污染治理等多个方面对焦化行业提出了要求。在焦化行业去产能大背景下,今年的焦炭产量总体上在减少,焦炭供给总体偏紧。

采暖季或存在钢焦的供需错配:采暖季,焦炭价格主要受两方面因素制约,一方面,近期钢材、焦炭利润均处于高位,高利润同时刺激焦炉、高炉的开工生产,另一方面,采暖季钢铁、焦化行业又同时受环保限产的压制,而由于钢焦产能的分布情况存在区域差异性,若不同区域的环保督查和限产力度不同,容易造成钢焦供给的相对收缩幅度不一致,从而导致焦炭供需的阶段性错配,进而造成焦炭价格的较大幅度波动,预计焦炭限产力度或大于钢铁。

总结:今年来看,焦炭供给总体呈偏紧态势,目前焦炭价格处于震荡调整期,预计随着环保限产的执行,焦炭供给侧将进一步收紧,且产业链整体库存处于较低位,支撑焦炭价格,预计四季度焦炭价格将有一定的反弹。

操作策略:焦炭1901合约,2220-2350区间多头入场,2500-2600区间止盈,2150-2200区间止损。

风险提示:终端钢材需求超预期;焦化环保力度加大(上行风险);复产压力增强,下游需求持续走弱(下行风险)

一、阶段性供需错配,焦炭价格走“过山车”

回顾前三季度焦炭价格,发现供需是影响焦炭现货价格的最核心因素,而期货价格则是在供需现状的基础上叠加对于未来的预期。采暖季期间,环保限产同时压制焦炭供给与需求。一季度,因民生供暖,焦炉限产减弱,开工率回升,而高炉因环保问题,开工率保持低位,造成一季度焦炭供给宽松,焦炭价格下跌。二季度,受限产影响的高炉开始复产,开工率逐渐上升,而焦炉开工率没有同步上升,六月份由于第一阶段环保督查,开工率又逐渐下降,焦炭供给由宽松转为偏紧,焦炭价格也逐渐反转上升。

焦炉开工率与高炉开工率

数据来源:Wind Bloomberg Mysteel中信期货研究部

焦炭期货价格

数据来源:Wind Bloomberg Mysteel中信期货研究部

三季度,供需错配的节奏加快,6月底第一阶段的环保督查后,焦炉开工率上升,而同期高炉开工率保持稳定,供需关系再次反转,7月份焦炭价格也转为下跌。但由于今年是焦炭去产能元年,焦炭供给整体偏紧,总库存偏低,且8月20号的环保督查将至,在7月29日的深度报告《螺纹之后 为什么焦炭是下一个风口》中,我们也指出供给端收紧是大势所趋,它将成为焦炭价格反弹的第一驱动力,推动焦炭成为新风口,随后,焦炭现货价格大幅上涨,期货价格也创品种上市以来的新高。然而8月20日的环保督查,对焦炉的影响不大,我们在8月27日的报告《焦炭行业如何去产能之深度分析暨汾渭平原调研总结》指出焦炭在经历过去一个多月连续拉涨之后,供给缺乏进一步的边际驱动力,将进入调整期,随后焦炭价格大跌至2200一线。

二、去产能元年,整体供给偏紧,关注产能错配

2016年,中焦协印发《焦化行业“十三五”发展规划纲要》,提出要化解焦化行业过剩产能、淘汰落后产能,具体目标为:1)化解过剩产能5000万吨,即到2020年产能控制在6.37亿吨;2)焦化准入产能提高到70%以上,即4.3米及以下焦炉占比小于30%。但目前来看,焦化行业总体产能仍然过剩,落后产能仍然较多。

2017年,全国焦炭产能约6.6亿吨,焦炭产量4.3亿吨,产能利用率65.2%。炭化室高度4.3米及以下的占比超过40%。以焦炭产能最大的山西省为例,2017年焦炭产能1.45亿吨,实际焦炭产量只有8383万吨,产能利用率仅57.8%,低于全国水平。从山西省的产能结构来看,已建成炭化室高度5.5米以上大机焦产能3717万吨,占比26%;炭化室高度4.3米普通机焦产能9516万吨,占比66%;热回收焦产能1254万吨,占比8%。总体来说,焦化行业现状与十三五规划提出的目标还有一定差距。

全国焦炉产能结构(截止2016年底)

数据来源:中国炼焦工业协会 中信期货研究部

2018年7月3日,国务院印发《打赢蓝天保卫战三年行动计划》,提出调整优化产业结构,推进产业绿色发展,焦化行业作为“高污染、高耗能”的典型,被列为蓝天保卫战的重点行业,从产业布局、行业产能、污染治理等多个方面对焦化行业提出了要求。特别是提出“重点区域加大独立焦化企业淘汰力度,京津冀及周边地区实施“以钢定焦”,力争2020年炼焦产能与钢铁产能比达到0.4左右,重点区域二氧化硫、氮氧化物、颗粒物、挥发性有机物(VOCs)全面执行大气污染物特别排放限值”等。

在国家政策出台后,各省市纷纷根据地区实际情况,出台各自省份的蓝天保卫战相关政策。其中对焦炭行业影响较大是山西省和江苏省的政策。根据《山西省焦化产业打好污染防治攻坚战推动转型升级实施方案》征求意见稿的要求,到2020年,全省焦化企业累计关停淘汰4.3米焦炉产能2000万吨以上,炭化室高度5.5米以上的焦炉占比到50%以上。到2023年,全省焦化企业累计关停淘汰4.3米焦炉产能4000万以上,炭化室高度5.5米以上的焦炉占比到70%以上。

根据江苏省委办公厅2018年8月7日印发的《关于加快全省化工钢铁煤炭行业转型升级高质量发展的实施意见》, 2018年底前,沿江地区和环太湖地区独立焦化企业全部关停,其他地区独立炼焦企业2020年前全部退出。根据Mysteel《中国焦化地图册》的数据以及近期Mysteel的解读,江苏省焦化产能为2736万吨,一旦严格执行相关产业升级退出政策,江苏省独立焦化产能将退出1000万吨,钢厂自备焦化产能将退出800万吨左右,总计将退出1800万吨焦化产能,江苏地区焦化产能的大幅退出对焦化行业的供给冲击很大。

在焦化行业去产能大背景下,今年的焦炭总体产量在减少。2018年1-8月,国内焦炭产量28581万吨,同步去年下降3.3%。而1-8月份,全国生铁产量51227万吨,同比去年增加0.8%。相比于生铁产量的增加,焦炭产量产量却有减少,因此,今年的焦炭供给整体上偏紧

1-8月份焦炭产量

数据来源:Wind Bloomberg Mysteel中信期货研究部

焦炭月度产量

数据来源:Wind Bloomberg Mysteel中信期货研究部

一直以来,焦炭与生铁的月产量比例维持在0.6-0.7左右,2018年以前,这个比例基本都超过0.6,而2018年1-8月份,焦炭与生铁的产量平均比例为0.55,焦炭生铁比的下降,表明焦炭在总体供给上的趋紧。

1-8月份生铁产量

数据来源:Wind Bloomberg Mysteel中信期货研究部

焦炭生铁比例

数据来源:Wind Bloomberg Mysteel中信期货研究部

三、采暖季压制焦炭供需,焦炭限产力度或大于钢铁

采暖季,焦炭价格主要受两方面因素制约。一方面,近期钢材、焦炭利润均处于高位,高利润率将同时刺激焦炉、高炉的开工生产。另一方面,采暖季钢铁、焦化行业又同时受环保限产的影响,焦炉、高炉由于环保的压力,将被迫降低生产负荷,以达到政府的环保要求。

下游钢材利润较高

数据来源:Wind Bloomberg Mysteel中信期货研究部

焦化利润处于历史高位

数据来源:Wind Bloomberg Mysteel中信期货研究部

而由于钢焦产能的分布情况存在区域差异性,钢铁产能更多集中在京津冀及周边,特别以河北为代表,而焦炭产能主要集中在汾渭平原,特别以山西为代表。若不同区域的环保督查和限产力度不同,容易造成钢焦供给的相对收缩幅度不一致,从而导致焦炭供需的阶段性错配,进而造成焦炭价格的较大幅度波动。

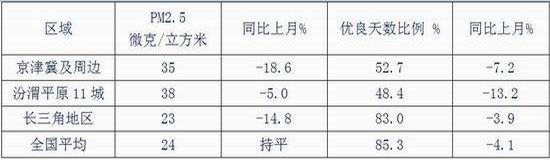

汾渭平原PM2.5浓度是全国平均的1.5倍,空气优良天数只有全国平均的63.7%,且相比于去年,汾渭平原11城PM2.5浓度同比去年的改善情况不如京津冀及周边明显,倒数排名20的城市,汾渭平原11城中就占了7个,是大气污染的重灾区。因此,汾渭平原11城将是蓝天保卫战最核心的主战场,也将是环保督查的最重点关注区域。

8月份重点区域空气质量情况

数据来源:生态环境部 中信期货研究部

1-8月份重点区域空气质量情况

数据来源:生态环境部 中信期货研究部

梳理环保强化督查方案,并结合8月20号以来的焦企实际环保限产情况,发现8-9月份的环保督查重点或许并不在焦化企业,8月20号以后两周的开工率的下降原因在于焦企自身的主动限产,近两周以来,焦炉开工率也保持上升。由于11-12月督查重点为“进入供暖期后,排查各城市错峰生产企业停限产措施落实情况;启动重污染天气预警时,排查重点区域重污染天气应急预案启动及相关措施落实情况这才真正与焦化企业关系密切,因此,我们预计11月份才将是焦化企业环保限产的高峰期。

由于汾渭平原整体空气质量较差,且相对于去年的改善情况不如京津冀明显,汾渭平原很可能成为今年采暖季环保督查力度最严格的区域。且生态环境部“千里眼计划”现在是对京津冀及周边地区“2+26”城市全行政区域按照3千米×3千米划分网格,利用卫星遥感技术,筛选出PM2.5年均浓度较高的3600个网格作为热点网格,进行重点监管,自2018年10月份,将增加汾渭平原地区。

相比于往年的采暖季限产,今年的政策最大变化在于严禁“一刀切”,但并不意味着环保监管要求的放松,而是监管措施更加精准、细致,根据唐山市政府正式发布《重点行业秋冬季差异化错峰生产绩效评价指导意见的通知》,其中A类焦炉秋冬季期间不予错峰;B类焦炉出焦时间延长至28小时;C类焦炉出焦时间延长至36小时以上,但是梳理ABC种类的划分,就算是达到特别排放,要求也只能是B类,要达到超低排放,才不予以错峰。随着环保成为各地政府的重要考核指标,地方政府都希望从空气质量倒数的名单上除名,环保压力较大,预计采暖季限产力度也会较大。

四、整体库存处于历史较低位,支撑焦价四季度触底反弹

独立焦化厂库存与焦炭价格呈反向关系,当焦化厂库存升高时候,焦炭价格开始下跌,当焦化厂库存累计至一定程度开始回落时,焦炭价格开始上涨。梳理2017年以来的焦炭价格涨跌,发现每一轮焦炭价格跌至最低位时,焦化厂库存处于相对高位, 2018年7月份,焦炭价格虽然经历了6轮提降,库存并没有涨至高位,这也从侧面焦炭供应偏紧的事实。此轮焦炭现货提降,独立焦化厂库存虽有增高,但其实并不过高,而且才经过两轮提降,独立焦化厂库存在9月21日又开始下跌,从29万吨降低至26万吨。

从钢厂库存来看,目前钢厂库存适中,根据Mysteel的统计110家钢厂焦炭库存411.8万吨,基本与上周持平,采暖季将至,钢厂有意控制采购并压制焦炭价格。从港口库存来看,主要港口库存已降至272万吨,前期贸易商的囤货已出手较多,目前贸易商多谨慎观望,目前港口与产地价格倒挂情况一定程度上有所修复,待焦炭价格降至合适位置时,贸易商很可能又发起新一轮囤货,这将促使焦炭价格的触底反弹。

从焦炭总库存的角度来看,焦炭总库存在经历两周的上涨之后,9月21日,总库存又有所下降,根据我们的测算,焦炭总库存1359万吨,低于2017年以来的总库存均值1483万吨,随着采暖季的到来,供给端的收紧,低库存将支撑焦炭价格后期触底反弹。

独立焦化厂库存与期货价格

数据来源:Wind Bloomberg Mysteel中信期货研究部

独立焦化厂库存与期货价格

数据来源:Wind Bloomberg Mysteel中信期货研究部

四、总结

今年来看,焦炭供给总体呈偏紧态势,目前焦炭价格处于震荡调整期,预计随着环保限产的执行,焦炭供给侧将进一步收紧,且产业链整体库存处于较低位,支撑焦炭价格,预计四季度焦炭价格将有一定的反弹。

操作策略:焦炭1901合约,2220-2350区间多头入场,2500-2600区间止盈,2150-2200区间止损。

风险提示:终端钢材需求超预期;焦化环保力度加大(上行风险);复产压力增强,下游需求持续走弱(下行风险)

中信期货1队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)