摘要:

本月,北半球已全面进入17/18新榨季。巴西众议院通过了设立推动生物柴油使用项目(RenovaBio)的议案,并预计将于2018年成为法律,此项目有助于刺激巴西乙醇生产商加大扩产投入。虽然进入第四季度后巴西食糖供应量出现减少,但是印度、泰国、欧盟的增产仍然使得国际食糖供应过剩。这个月,受到巴西雷亚尔走强、原油价格坚挺的影响,加之巴西制糖企业改变蔗醇比减少甘蔗压榨成糖的利多,原糖的走势偏强,从14.15美分一路上扬到15美分,最高差点突破15.5美分的高位。现阶段,基金持仓已经净空头转为净多头,但基本面仍然不支持糖价上涨,巴西、泰国、巴基斯坦、乌克兰等地区手中仍然有大量的产糖等待作价卖出,供应充足。原糖在15.5美分附近开始承受套保盘的压制回落,月底继续回到15美分附近。后市如何走,仍然有待北半球新糖上市后供需及进出口情况。国内方面本月陆续公布上月的产销数据和进口数据,对郑糖中性偏利多,最新的11月供需平衡表下调了糖料播种面积和糖产量预期。

从本月的郑糖走势来看,盘面情况跟原糖非常相似,偏强震荡,期价重心从6315继续上移到6500附近,本月最高创出今年下半年以来的新高6622。国内主产区现货报价稳中有跌,陈糖仓单已经全部注销,榨季推迟新糖仍未大量上市,但需求方面同样不是太强。郑糖走势仍同样有待12月后新糖上市的定价指引。

一、基本面

1、国际糖业组织(ISO)称,预计全球糖市2017/18年度将供应过剩500万吨,2016/17年度为供应短缺310万吨。预计全球2017/18年度糖产量将攀升6.6%,至1.794亿吨,而消费量预计仅增加1.7%,至1.744亿吨。法国兴业银行(SocieteGenerale)称,2018/19年度全球糖市供应过剩量料为550万吨,产量增加主要是因印度、欧盟、泰国和中国产量上升。

2、澳大利亚分析机构GreenPool本月表示,全球2017/18年度糖市供应料过剩980万吨,因产量增加及消费增长迟滞。GreenPool将全球2017/18年度糖市供应过剩量预估上调至980万吨,此前预计为714万吨。

3、LouisDreyfus称,在2017/18和2018/19年度,全球糖供应过剩预计持稳于300万吨。Biancheri预计巴西产量比例将大幅调整,倾向于生产乙醇。另外,行业领先机构Datagro和F.O.Licht同样认为甘蔗生产比例将倾向于乙醇。但欧洲、印度和泰国产量增加将弥补巴西产量降幅。福四通(INTLFCSTONE)预估巴西中南部地区44%的甘蔗将用于生产糖,56%的甘蔗用于生产乙醇。11月上半月,巴西糖厂继续优先生产乙醇而非糖,其中国内市场含水乙醇销量同比大涨36.09%,达到6.8亿公升。

4、印度报业托拉斯报道,目前马邦糖已经正式开榨,开榨时间比上年略晚一周,估计今年马邦的甘蔗收榨量将骤增74%,从16-17制糖年的3730万吨增至6500万吨的水平。印度最大产糖邦北方邦政府日前表示,截至11月15日,该邦已有75家糖厂开榨,印度第二大产糖邦马哈拉施特拉邦已有127家糖厂开榨,全国已有313家糖厂开榨。本榨季前45天产糖137.3万吨。另外,根据研究机构SGSSA在9月和10月期间对印度主产区蔗农进行调查的数据显示,2017/18年度糖产量可能达2588.6万吨,这将是三年来的首次增加,也是自2014/15年糖产量达到2830万吨之后的最高水平。

5、巴西甘蔗行业协会(Unica)本月发布报告显示,10月下半月巴西中南部地区压榨甘蔗3002.5万吨,同比减少5.62%,主要因多个甘蔗种植区出现强降雨。巴西中南部2017/18榨季4月1日至10月31日期间,糖厂累计压榨甘蔗5.296亿吨,同比减少1.97%;产糖3310万吨,同比增加2.8%;平均制糖甘蔗比为47.6%,同比提高0.92%;产无水乙醇及含水乙醇97.36亿及128.61亿公升,分别同比增加1.97%及减少2.15%。11月上半月巴西中南部糖产量为125.6万吨,同比减少8.16%,巴西中南部2017/18年度截至11月上半月累计压榨甘蔗5.53亿吨,同比下降1.61%。本榨季已累计产糖3435.7万吨,同比增加2.36%。此外,据RPA咨询公司消息,2018/19年度巴西将有79家糖厂保持停工状态,占全国糖厂总数的18%。6、法国农业部大幅上调该国2017年甜菜产量预估,预估值从前月的4,190万吨上调至4,260万吨,因预期单产将增加。最新的甜菜产量预估值较去年增加了22.8%。据法国当地媒体报道,有利的天气条件继续提高该国甜菜单产。

7、据悉,欧洲最大的食糖集团Südzucker计划在2017/18年度将出口量翻倍甚至翻三番。该集团CEO表示,预计其向国际市场的出口量可达到80万吨,主要目的地包括地中海沿岸国家、非洲以及亚洲。

8、本月,德国糖业协会(WVZ)对2017/18年度的第三次产量预估显示,该国食糖产量或达到511.9万吨(白糖值)。而2016/17年度产量为380.4万吨。

9、乌克兰11月13日援引乌糖业生产协会《Укрцукор》报道,乌10月份出口糖4.23万吨,环比增长1.5倍。据糖业生产协会统计,自2017/2018市场年以来(2017年9月-2018年8月),乌克兰企业出口5.93万吨糖。截至11月16日,本榨季该国共计41家糖厂开工,已压榨甜菜995万吨,产糖140万吨。

10、11月27日消息,欧盟作物监测机构(MARSFF09称今年欧盟甜菜单产预估被上调至每公顷76.8吨,之前预估为每公顷76.7吨。

11、糖生产商AlmoizIndustriesLimited总经理NaumanKhan称,巴基斯坦2017/18年度料出口至少200万吨糖。巴基斯坦2017/18年度糖产量预计为750万吨,而消费量预计为580万吨,此外,还有2016/17年度的130万吨结转库存。

12、11月28日,巴西下议院批准了一项法案,在未来几年内,为削减碳排放而鼓励燃料分销商增加乙醇和生物燃料的销售。摩根大通农业商品策略师TraceyAllen随后表示,更加乐观的全球能源市场以及巴西富有建设性的生物燃料政策可能对2018年糖价构成支撑。

13、11月2日-4日,2017中国糖业博览会将在南宁国际会展中心举行。据了解,此次糖博会将通过丰富多彩的活动,展示行业风采,促进供需对接、分享交流行业信息。

14、根据11月份中国供需平衡表,预测,2017/18年度全国糖料播 种面积1456千公顷,比上月预测调低了16千公顷,全国食糖产量1035万吨,比上月预测调低了12万吨。其中,甘蔗糖产量915万吨,比上月预测调减了8万吨;甜菜糖产量120万吨,比上月预测调低了4万吨。食糖产量调整的原因是糖料种植面积比上月预测缩减,从而导致糖料产量下滑。

15、山东海警第一支队获得重要线索,某走私船舶计划于近日从威海沿海非设关码头偷运货物入境。现场查扣涉案船只1艘,控制涉案人员29人,运输车辆9台,走私食糖一宗。经称量,该宗走私食糖共500余吨,案值350余万元。11月22日昆明海关在云南省德宏州境内查扣涉嫌走私农产品货车4辆,查获从缅甸绕关走私的玉米、大米、白糖等农产品116吨。

16、根据海关统计,2017年1~9月份,全国累计进口食糖183万吨,其中,一般贸易99.52万吨,来料加工0.99万吨,进料加工9.24万吨,保税监管场所进出境货物64.95万吨,特殊监管区域物流货物8.3万吨;全国累计出口食糖10.37万吨。2017年1~9月累计生产糖精13782.355吨,同比增长22.47%;累计出口11139.031吨,同比增长26.06%;累计内销2297.268吨,同比增长15.92%;期末库存1549.664吨,同比增长23.04%。10月我国进口食糖17万吨,同比增加6万吨,或54.5%,环比增加1万吨;按年度统计,2017年1-10月累计进口食糖200.32万吨,同比下降26.5%。

17、2017年11月15日,南宁糖业股份有限公司明阳糖厂与中粮屯河北海糖业有限公司开始压榨生产,从而正式拉开广西2017/18榨季制糖期生产的序幕。本月广西共有10家制糖企业已经开榨。

18、本月20日,广西物价局和糖业发展办公室发布17/18榨季糖料蔗收购价格的通知规定普通糖料蔗收购首付价为500元/吨,当每吨一级白砂糖平均含税销售价超过6800元时,启动挂钩联动措施,挂钩联动价系数维持6%。

19、2017年11月30日,广西又有1家糖厂开榨:广西龙州南华糖业有限责任公司龙二糖厂。这样,截止目前,广西2017/18榨季开榨糖厂家数为10家,同比减少10家;已开榨糖厂的日榨产能约为8.77万吨,同比减少约7.1万吨。

二、白糖现货本月情况

表一、截止2017年11月30日全国各地白砂糖报价情况表

数据来源:广西糖网

国内主产区现货报价本月相较于上月有升有降,东、南部地区报价普遍下调,西部地区报价整体有所上涨,成交量一般。南宁中间商报6350元/吨,相较于上月下降90元/吨,成交一般;柳州月底报价则同样下跌75元/吨至6380-6390元/吨;昆明报价区间变动为6270-6310,平均报价略有上涨15元/吨;乌鲁木齐报价6300-6400元/吨,与上月同比下降100元/吨;日照报价相较于上月同期报价未变仍为6700元/吨。

表二、截止2017年11月29日全国各制糖集团报价情况表

数据来源:广西糖网

制糖集团方面,各集团白糖报价本月同样涨跌互现。南华一级本月底报价6500元/吨,相较于上月同期上调10元/吨;凤糖网山牌白砂糖站台报价6360元/吨,蜜达报价6370元/吨,下调140元/吨;东糖QT、新糖晨露、凤凰厂仓车板报价6500元/吨,相较于上月同期略微上调5元/吨;永鑫一级糖晶龙牌报价6500-6510元/吨,为17/18新糖;南华昆明库报价6280元/吨,祥云库报价6210元/吨,下调30元/吨;英茂昆明库6270元/吨,比上月下降10元/吨;湛江农垦报价6450元/吨,维持不变;中粮屯河新糖乌鲁木齐报价6150-6200元/吨,下跌255元/吨;荷马糖业一级白砂糖6420元/吨,下跌80元/吨,绵白糖报价变为区间报价6340-6380元/吨,平均报价相较于上月下跌190元/吨。

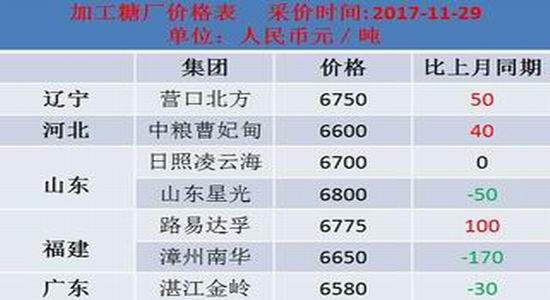

表三、截止2017年11月30日各加工糖厂糖价情况表

数据来源:广西糖网

加工糖报价本月走势跟现货和制糖企业报价相似,互有涨跌。营口北方糖业有限公司的银霞牌绵白糖报价6800元/吨,白砂糖新糖报价6750元/吨,相较于上月报价上涨50元/吨,成交一般;中粮(唐山)糖业有限公司8月生产的屯河牌曹妃甸仓库报价6600元/吨,上涨40元/吨,预售12月1日提货中糖牌仓库价6660元/吨;日照凌云海糖业集团有限公司的凌雪牌一级白砂糖6700元/吨,维持不变绵白糖报价6850元/吨,同比上涨50元/吨;山东星光糖业集团有限公司的星友牌精制白砂糖(幼砂糖)报价7500元/吨,优级绵白糖报价6900元/吨,持稳未变白砂糖6800元/吨,下跌50元/吨,成交一般;路易达孚(福建)精炼糖有限公司南鼎山牌一级幼砂6720元/吨,一级细砂暂元报价,一级中砂6775元/吨,报价上调100元/吨;福建糖业股份有限公司2017年11月生产的“白兰花”牌一级糖车板价6720元/吨,剑玉兰牌仓库价6680元/吨,2017年3月生产的“白玉兰”牌一级糖仓库价6650元/吨,下跌170元/吨,2016年生产的“白玉兰”牌一级糖仓库价6580元/吨,下降120元/吨,成交一般。广东金岭糖业集团北部湾仓库2017年生产的加工糖报价6580元/吨,同比下降30元/吨,2016年生产的加工糖报价6460元/吨。

三、巴西、泰国出口糖与国内糖比较

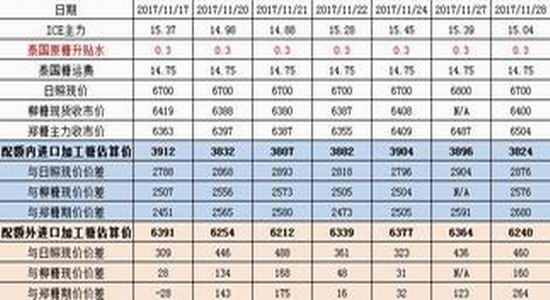

表四、巴西糖进口加工估算价

数据来源:广西糖网

表五、泰国糖进口加工估算价

数据来源:广西糖网

根据11月公布的数据,据巴西圣保罗州蔗产联盟(Unica)发布的数据,2017年10月份巴西累计出口食糖2,879,367吨,较2016同期2,181,275吨的出口量增长32%,出口总值1,029,662,000美元,较2016年同期868,824,000美元的出口总值18%。10月份巴西出口的食糖总量中,中-南部地区占2,800,371吨,较去年同期2,120,476吨的出口量增长32%;北部和东北部地区占78,996吨,较去年同期60,800吨的出口量增长30%。17-18制糖年4-10月份巴西累计出口食糖18,954,309吨,较16-17制糖年同期17,472,087吨的出口量增长8%。据泰国糖厂公司(TSMC)日前公布的数据,2017年10月份泰国累计出口食糖42.4万吨,同比下降1%,其中原糖出口量同比骤降60%,从去年同期的230,172吨减至92,172吨。2017年三季度泰国的食糖出口量同比增长了28%,达到了84万吨。虽然10月份印度尼西亚依然是泰国产原糖的最大买主,但其从泰国进口的原糖数量同比下降了47%,至8.64万吨。10月份泰国高等级白糖的出口量骤增了52%,达到了256,376吨,主要是出口到台湾的白糖数量从去年同期的6,275吨骤增至80,102吨(估计主要是走私到中国大陆)。16-17制糖年(10月-9月)泰国累计出口食糖680万吨,15-16制糖年泰国累计出口750万吨食糖。数据显示,16/17榨季中国累计进口食糖228万吨,今年中国方面限制进口配额,减少进口。据海关数据,2017年10月中国进口食糖17万吨,今年1-10月份累计进口食糖200.32万吨,较上年同期减少大约70万吨。即使是加征45%的关税,国内外糖价的巨大价差仍然存在,通过换算,巴西进口糖与柳州糖之间的配额内价差大约2550元/吨;而泰国糖与柳州糖配额内的差价则达到2570元/吨左右。

四、11月中国食糖供需预测

表六、中国食糖11月供需平衡表

数据来源:广西糖网

北方甜菜产区糖厂全面开榨。与上年同期相比,甜菜出糖率有所提升,甜菜糖产销进度有所加快。甜菜进入起收期,重点是防止冻化菜。南方甘蔗产区糖厂开榨推迟,预计集中开榨时间是12月上、中旬。甘蔗处于糖分累积关键阶段,10月份广西晴雨相间,多云天气较多,温差不利于糖分累积;云南天气雨水较多,对病虫害防护和糖分累积带来不利影响。根据各主产区糖料播种面积最新统计数据,农业部本月预测,2017/18年度全国糖料播种面积1456千公顷,比上月预测调低了16千公顷。其中,甘蔗播种面积1267千公顷,比上月预测调减了10千公顷;甜菜播种面积189千公顷,比上月预测调减了6千公顷。全国食糖产量1035万吨,比上月预测调低了12万吨。其中,甘蔗糖产量915万吨,比上月预测调减了8万吨;甜菜糖产量120万吨,比上月预测调低了4万吨。

五、原糖本月情况

美国农业部(USDA)发布报告表示,17/18制糖年全球的食糖产量或将达到1.85亿吨,食糖消费量将达到1.74亿吨,双双创下历史新高。有权威机构称,18/19榨季将继续增仓,原因在于印度、泰国、中国及欧盟产量的增加。总的食糖供给情况仍然是如前期预期,利空原糖,但是巴西雷亚尔的走强和国际油价的提升支撑原糖,本月原糖基本维持偏强震荡格局,期价从14.15美分上扬到15.5美分附近,但未能突破15.5美分的上沿压力。目前乙醇价格仍然高于糖价,市场对巴西生产商加大酒精生产力度仍然存在较为强烈的预期,而且进入第四季度是巴西酒精需求旺盛阶段。但在主产国普遍增产的长期偏空预期中,原糖势必受到套保的压制,ICE原糖未来的走势方向仍有待于未来供应情况决定。原糖仍然在盘整阶段,国际油价及雷亚尔变动情况短期内对原糖走势能够产生一定的影响。

原糖盘面上,ICE原3月合约本月基本维持上涨趋势,从月初14.20美分的低位稳步上升到15.30之上,之后上下震荡。从盘面上来看,本月期价最低为月初的14.15,最高差点触及15.5到达15.49,重心较上月触底反弹后继续上扬,本月期价累计上升0.34美分,跌幅2.31%,收出带长上、下影线的阳线。成交量相较于上月有所放量,月K的MACD仍在0轴之下,绿柱缩短。巴西16/17已经收榨,中、南部下一榨季的产量备受关注,现在对于巴西生产商来说制定生产计划以及确定糖醇比并不那么容易,这种不确定性也反映在了下榨季产量的定价程度上。从本月原糖的走势来看,上涨到15.5美分开始明显承压回落,原糖指数下一重要形态及位置压力位仍然在15.46-15.54区域,而这一区域也基本是巴西国内糖醇收益临界平衡位置。在国际基本面长期利空的压制下,靠基金进行空头回补推高原糖难有持续性,如果没有新的利多刺激,估计上攻力度有限,难有趋势性的大行情,所以,接下来估计仍将是以15美分为中心线进行盘整。

图一、ICE原糖3月合约日k走势图

图二、ICE原糖3月合约月k走势图

数据来源:博易大师

六、郑糖本月情况

本月郑糖走势与原糖形态很是相似,但是波动幅度可能更大。基本面方面尚且没有大的改变,广西推迟的新榨季也将马上全面开榨,陈糖仓单在11月最后一天已经全部注销,尚无新糖大量上市,供应方面略紧,但尚能满足不太旺盛的市场需求。主产区现货报价方面本月稳中有跌,南方已经开榨的制糖企业新糖报价基本在6500元/吨,但是目前需求量尚不是很大。郑糖基本在6350-6500区间盘整,6350的支撑较为有效,一旦期价跌落到这位置附近,多头就增仓上拉,但是上涨到6500之上明显承压,多头主动平仓离场加之套保盘的增加,使得郑糖难以长久站在6500之上。北方榨季已经开始两个月,月底消息称广西有10家糖厂开榨,新糖上市仍然较少,成交偏淡,市场仍以消化陈糖为主。另外,据本周海关公布的数据显示,2017年10月中国进口食糖17万吨,今年1-10月份累计进口食糖200.32万吨,较上年同期减少大约70万吨。本月主产区现货报价稳中有降,郑糖的走势尚在6350-6500区间震荡,短时间恐怕难有趋势性行情。南方蔗糖大规模生产在下月开始,留意新糖上市后郑糖走势。

远近合约基差来看,郑糖1月合约和5月合约之间的远月贴水近月本月有所缩小,月底来到261点。南宁现货报价6350元/吨、柳州现货现在报价6390元/吨左右,期价在11月30日来到6386,基本平水(相较于柳糖)。持仓量最大的主力合约1801本月总体表现偏强震荡,但基本维持在6350-6500附近拉锯。多空双方本月都有所减仓,持仓开始向05合约转移。在6350附近,多头资金进入抬升期价,而在6500之上多头主动平仓离场,整个盘面多方略占优势。本月郑糖在11月29冲到下半年来的最高6622,但未能站稳,出现大幅回落,最低6315,累计上涨108,涨幅1.70%。1801合约本月减仓144160手,截止月底收盘

总持仓601768手。技术面上,月K高开高走,收出带长上、下影线的阳线,期价重心继续上移,成交量一般,相较于上月有所增量,MACD快慢线在0轴之下,绿柱缩短。本月底南方也已经有糖厂陆续开榨,新上市的蔗糖基本定价在6500元/吨,但新糖目前毕竟不多,下个月将是南方主产区大规模开榨的时期,留意新糖上市对郑糖盘面的影响。

图三、郑糖801合约日K走势图

图四、郑糖801合约月K走势图

数据来源:博易大师

七、后市操作建议

主产区现货价格本月下降到6350元/吨左右,广西已经开榨的几个糖厂新糖报价基本在6500元/吨,下个月是春节备货期,广西新糖也将要到12月才大量上市,另外云南才刚刚开榨。前面说在6350附近盘面支撑很有效,郑糖现在来到6400附近,这样看来,近期郑糖尚未跌破6350的支撑位,盘面资金仍是多头略为占有,月初的多头逼仓行情带动郑糖最高冲破6600的价位,但多方未能坚守而主动获利离场,交割库陈糖仓单已经全部注销,新糖仓单数量尚且不多,留意新糖上市仓单情况,后市还需要关注主产区的天气、国储投放等情况。所以,操作上,近期在1801上维持短线操作为主,6350附近可以尝试做多,而在6500之上继续追多则风险加大,如无好的建仓机会则建议暂且观望。另外,留意1805在移仓换月中的套利机会。

国贸期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏