基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

报告导读

展望下半年,铜市供应压力将持续减弱,主要是由于铜矿供应因素的干扰,未来依然存在更多的矿山罢工威胁,铜精矿紧张的预期将会逐渐增强。虽然废铜供给有所增加,但受国内环保因素制约其供应增速。下游消费方面,电网投资、家电产销以及新能源汽车产量仍将保持稳定增长,同时随着市场对中国需求悲观预期的修复,下半年铜价将维持震荡偏强的格局。总体来看,铜市供需矛盾并不突出,铜价维持高位震荡的概率较大,但不排除受供应端干扰出现阶段性反弹,预计下半年伦铜运行区间5600-6500美元/吨,沪铜45000-52000元/吨。

投资要点

铜矿供应干扰因素犹存,加工费重心回落

废铜货源偏紧,精铜产量持稳

精铜进口低迷,沪伦比价小幅回落

中美制造业数据向好,悲观预期修正

电网投资增速保持强劲

房地产调控加码,销售持续降温

家电消费淡季不淡

汽车消费有望回暖

供需小幅短缺

1.2017年上半年行情回顾

2017年上半年国际铜价呈先扬而后抑走势,整体维持横盘震荡的态势。上半年行情基本上分为两个阶段:第一阶段(1-2月),该阶段全球铜矿罢工消息不断,其中全球第一、第二铜矿罢工停产直接影响了全球铜矿供应,但美联储加息预期强烈令美元保持强势运行,限制铜价部分涨幅,国际铜价从5500美元一线震荡反弹至6200美元高位。第二阶段(3月-6月),该阶段铜价以震荡回落为主。在该期间,中国政府加强了金融监管,金融去杠杆政策延续,国内资金面出现偏紧的情况,同时美联储加息也对全球流动性产生一定的紧缩效应。在需求偏淡以及资金面偏紧的情况下,国际铜价冲高回落至5400美元一线。在供需预期再度审视后,市场又逐渐恢复冷静,铜价得到下跌后的修正,且美国经济增长放缓且欧洲复苏势头加速,美元指数继续维持震荡趋弱的态势,美元近期疲软的表现以及铜矿供给干扰因素依然对铜价支撑作用明显,国际铜价近期从5400美元反弹至5900美元。总体来看,上半年铜价以宽幅震荡为主,没有出现明显的趋势性行情。

图 1:2017年上半年国际铜价走势

资料来源:博弈大师、浙商期货研究所

图 2:2017年上半年沪铜指数价格走势

资料来源:博弈大师、浙商期货研究所

2.供应篇

2.1.铜矿供应干扰因素犹存,加工费重心回落

今年上半年铜矿供应干扰因素频发,导致一季度全球铜矿产量出现明显下滑,特别是自由港印尼Grasberg铜矿罢工降低了该矿产量,且近期智利矿商Antofagasta旗下两个铜矿也面临罢工威胁,这两个铜矿去年产量约为27.7万吨左右。但由于之前积累的精矿库存和废铜得以弥补,铜矿市场的短缺并未有效传导至精铜市场。从国内进口数据来看,1-5月铜矿累计进口682.14万吨,较去年同期仅增加1.88%,其中5月铜矿进口量115.37万吨,同比减少19.34%,海外铜矿供应干扰导致国内进口供应压力逐渐放缓。自2017年初至今,铜矿加工费重心出现明显回落,截至5月国内冶炼加工费降至80美元/干吨一线左右,加工费上行压力依然来自未来精矿短缺预期以及矿端罢工等因素干扰。

图 3:全球铜矿产能及产量(单位:千吨)

图 4:中国铜矿月度进口量(单位:万吨)

资料来源:ICSG、浙商期货研究中心

图 5:中国废铜进口量(单位:万吨)

图 6:加工费(单位:元/吨)

资料来源:WIND、浙商期货研究中心

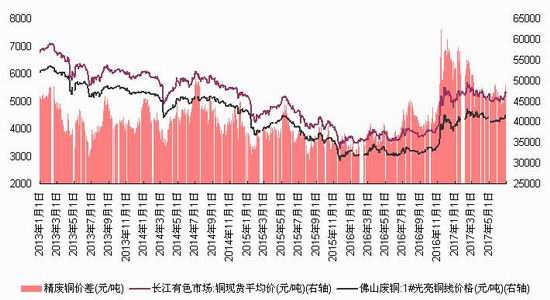

2.2.废铜货源偏紧,精铜产量持稳

当前废铜货源呈现偏紧的状态,一方面是由于持货商捂货惜售以及进口废铜货源紧张,另一方面是由于国内环保因素,目前京津冀地区依然是环保督查的主要地区,河北、天津等部分地区的中小型企业出现减产和停产迹象。从精废铜价差来看,当前价差维持在5600元附近,较年初出现明显回落,说明废铜替代精铜的供应压力在逐渐减弱。精铜产量方面,1-5月国内精铜累计产量358.6万吨,同比增加7.2%,其中5月精铜产量72.7万吨,同比增加6.8%。上半年由于冶炼企业检修较多,导致精铜产量并没有出现快速增长,上半年受检修影响的产量大约在17万吨,7月份涉及检修的冶炼厂有紫金矿业及金川,预计削减产量在3万吨左右。鉴于下半年冶炼厂检修影响量和新增贡献量均有限,精铜供应整体表现持稳为主。

图 7:精铜累计产量

图 8:精废铜价差

资料来源:Wind、浙商期货研究中心

表 1:2017年中国冶炼厂检修情况统计

资料来源:SMM、安泰科、浙商期货研究中心

2.3.精铜进口低迷,沪伦比价小幅回落

2017年上半年精铜进口量表现低迷,进而使国内市场的供应压力持续下降,限制铜价下跌空间,支撑铜价企稳。海关最新数据显示,1-5月精铜累计进口量127.22万吨,同比下降28.19%,其中5月精铜进口量26.51万吨,同比下降16.98%。截至6月30日当周,保税区库存维持在55.97吨,较三月底69.67吨高点出现明显回落,洋山铜溢价出现小幅回升,当前报价维持在60-70美元/吨附近。三月份沪伦比值自年初的8.2回落至8.0附近,主要受人民币小幅升值影响所致,当前三月期铜进口利润在-831元/吨左右,上半年波动变化不大。

图 9:中国精炼铜进口量(单位:万吨)

图 10:铜三月进口利润(单位:万吨)

资料来源:中国海关、浙商期货研究中心

图 11:上海保税区库存(单位:吨)

图 12:洋山铜溢价(单位:美元/吨)

资料来源:我的有色、浙商期货研究中心

3.需求篇

3.1.中美制造业数据向好,悲观预期修正

中国6月官方制造业PMI与财新制造业PMI双双回升。中国6月财新制造业PMI 50.4,高于预期的49.8,前值49.6。最新公布的6月官方PMI为51.7,前值51.2。新订单的加速增长是6月财新制造业PMI重回荣枯线上方的关键。在产出与新订单轻微增长的提振之下,采购量亦有上升。出口向好、制造业投资回升、棚改和较低的库存水平是当前经济的需求增长点,之前市场对中国经济过于悲观的判断有所修复。美国供应管理协会(ISM)最新公布的数据显示,美国6月ISM制造业指数57.8,高于预期55.2和4月前值54.9,并突破了2月前值57.7,站上2014年8月以来新高。该项数据已经连续十个月高于50荣枯线水平,表明美国制造业继续扩张。

图 13:中国制造业PMI

图 14:美国制造业PMI

资料来源:WIND、浙商期货研究中心

3.2.电网投资增速保持强劲

铜在电力领域中主要用于电缆、变压器和电源等核心部件,无论是电缆还是变压器都是用于电力基础设施建设,这些产品的产量主要取决于政府的投资计划。从国内电网投资增速来看,近两年均保持12%、17%的增速,目前还处于特高压建设的高峰期。从最新数据来看,2017年1-5月,中国电网基本建设投资完成额累计1793.92亿元,同比增加9.52%,电源基本建设投资完成额累计767.00亿元,同比减少15.09%,同比增速均略有回升,尤其是二季度线缆消费表现尚可,淡季不淡,企业开工率创下了新高。预计下半年电网投资仍将保持强劲,对铜消费形成支撑。

图 15:电网基本投资及同比增速(单位:亿元)

图 16:电源基本建设投资完成额(单位:亿元)

资料来源:WIND、浙商期货研究中心

3.3.房地产调控加码,销售持续降温

房地产方面,1-5月商品房销售面积54820.5万平方米,同比增长14.3%,增速较1-4月15.7%回落1.4个百分点。1-5月全国新屋开工面积65178.73万平方米,同比增长9.5%,较1-4月收窄1.6个百分点,增速创下近6个月新低。新开工增速回落表明了房企对未来销售的悲观预期,但从目前三四线城市销售情况来看,相对一二线城市表现依旧向好。随着国家地产调控措施逐渐落实,预计下半年房地产投资增速将受到一定抑制,但棚改加速和三四线城市去库存将限制地产投资增速下降幅度。

图 17:房屋新开工面积(单位:万平方米)

图 18:房屋销售面积(单位:万平方米)

资料来源:WIND、浙商期货研究中心

3.4.家电消费淡季不淡

家电行业整体表现淡季不淡,在2016年下半年起,空调出货量就持续超预期,此外由于原材料涨价导致终端提价预期,经销商在今年上半年开始提前备货。根据家电消费数据来看,空调表现亮眼,1-5月空调累计产量8252.3万台,同比增加19.0%。而电冰箱产量增速有所回落,但依然维持在10%左右的增速,1-5月累计生产3949.6万台,同比增加10.5%,这种高增长态势将有望得到维持。

图 19:空调累计产量(单位:万台)

图 20:电冰箱累计产量(单位:万台)

资料来源:WIND、浙商期货研究中心

3.5.汽车消费有望回暖

汽车消费方面,中国1-5月汽车产量1172.3万辆,同比增加6.4%,其中5月产量218.2万辆,同比增加4.1%。1-5月汽车产销同比均呈小幅增长,增幅比1-4月趋缓。而新能源汽车延续月递增的加速上升态势,1-5月新能源汽车累计产量14.1万辆,同比增加7.6%,5月当月产量4.7万辆,同比增加27.0%。目前的中国新能源汽车市场中,纯电动车型的产销增长是新能源汽车的主要驱动力。随着多地的新能源汽车推广补贴政策的落地实施,国内新能源汽车的需求将进一步打开。

图 21:汽车累计产量(单位:万辆)

图 22:新能源汽车累计产量(单位:万辆)

资料来源:WIND、浙商期货研究中心

4.供需平衡分析

4.1.库存情况

随着全球需求有所好转,同时供应增速放缓,今年上半年显性库存略降,库存压力有所减弱。截至2017年6月30日,伦敦金属交易所铜库存24.97万吨(较上月-6.90万吨),上海期货交易所铜库存为17.66万吨(较年初-2.20万吨)。总体来看,全球总体显性库存略降,而国内库存处于历史中性偏低水平。

图 23:伦铜库存与注销仓单占比(单位:吨)

图 24:上期所库存(单位:吨)

资料来源:WIND、浙商期货研究中心

4.2.供需小幅短缺

世界金属统计局(WBMS)最新公布的数据显示,2017年1-4月,铜市场供应小幅短缺5,000吨,2016年全年供应短缺6.9万吨。今年1-4月,全球铜矿山产量为655万吨,较去年同期下滑0.6%。1-4月全球精炼铜产量为767万吨,较去年同期下滑0.6%,中国产量增加14.4万吨,而智利产量则减少14.4万吨。1-4月铜消费量为767万吨,去年同期为787万吨。1-4月中国表观消费量较去年同期下滑30.3万吨至365.9万吨,占全球需求量的不到48%。1-4月欧盟28国铜产量增加3.0%,需求量为113.16万吨,较去年同期下滑4.4%。

图 25:铜历年月度累计供需数据(单位:万吨)

资料来源:WBMS、浙商期货研究所

5.行情展望

展望下半年,铜市供应压力将持续减弱,主要是由于铜矿供应因素的干扰,未来依然存在更多的矿山罢工威胁,铜精矿紧张的预期将会逐渐增强。虽然废铜供给有所增加,但受国内环保因素制约其供应增速。下游消费方面,电网投资、家电产销以及新能源汽车产量仍将保持稳定增长,同时随着市场对中国需求悲观预期的修复,下半年铜价将维持震荡偏强的格局。总体来看,铜市供需矛盾并不突出,铜价维持高位震荡的概率较大,但不排除受供应端干扰出现阶段性反弹,预计下半年伦铜运行区间5600-6500美元/吨,沪铜45000-52000元/吨。

浙商期货 陈之奇

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏